Яндекс. Найдется все!

Драйверы

«Яндекс» опубликовал финансовые результаты за I квартал 2024 года. Что мы узнали о МКПАО «Яндекс»?

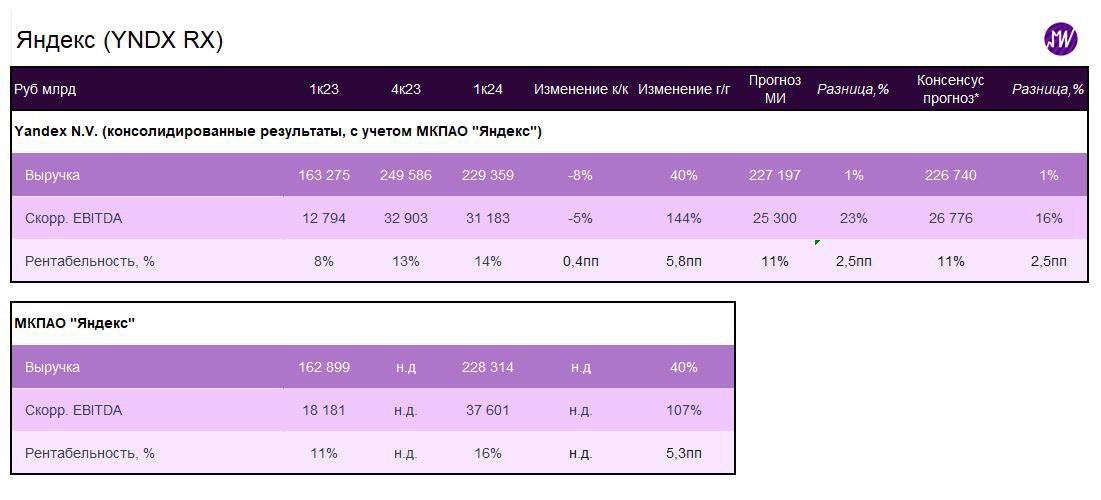

- Консолидированная выручка Yandex N.V. в I кв. 2024 г. выросла на 40% г/г до 229 млрд руб., что в целом соответствует консенсус-прогнозу и нашим оценкам. Скорр. EBITDA Yandex N.V. выросла более чем в два раза до 31,2 млрд руб., что на 16% выше консенсуса и на 23% выше наших оценок.

- Вместе с консолидированными результатами впервые были опубликованы результаты МКПАО «Яндекс», который после реструктуризации станет новой головной компанией, объединившей под собой все ключевые российские активы.

- В I кв. 2024 г. выручка МКПАО «Яндекс» выросла на 40% г/г до 228 млрд руб. — всего на 1 млрд руб. ниже, чем консолидированная.

Скорр. EBITDA выросла в два раза до 37,6 млрд руб. — на 6,4 млрд руб. выше, чем консолидированный результат. Маржа по скорр. EBITDA увеличилась до 16,5% против 11% в I кв. 2023 г.

- Высокие темпы роста выручки обусловлены сильной динамикой ключевых сегментов, а основной вклад в улучшение маржинальности по скорр. EBITDA внес сегмент «Электронная коммерция, райдтех и доставка».

- В I кв. 2024 г. выручка сегмента «Поиск и портал» выросла на 38% г/г до 94 млрд руб. Скорр. EBITDA сегмента выросла на 27% г/г до 44 млрд руб. Маржа по скорр. EBITDA снизилась до 47% по сравнению с 51% в I кв. 2023 г. за счет активного развития новых рекламных технологий, включая генеративные нейросети.

- Выручка сегмента «Электронная коммерция, райдтех и доставка» выросла на 39% г/г до 122 млрд руб.

Выручка подсегмента «Райдтех» увеличилась на 44% г/г до 47 млрд руб. благодаря росту спроса и увеличению стоимости поездки из-за ограниченного предложения.

Выручка подсегмента «Электронная коммерция» выросла на 31% г/г до 65,6 млрд руб.

- Скорр. EBITDA сегмента «Электронная коммерция, райдтех и доставка» составила 2,9 млрд руб. (маржа 2%) против убытка в 10,8 млрд руб. в I кв. 2023 г. Основной вклад в повышение маржинальности могло внести улучшение экономики «Яндекс Маркета».

Предполагает ли реструктуризация потенциал роста стоимости акций?

Яндекс» (входит в нашу подборку «Горячая десятка России») остается фундаментально привлекательной историей. Ключевым триггером, на наш взгляд, должно стать завершение корпоративной реструктуризации. Ключевой неопределенностью остаются окончательные условия обмена, который должен быть предложен акционерам Yandex N.V. в российских депозитариях.

Вместе с тем результаты за I кв. 2024 г. свидетельствуют о том, что при выручке в 1 млрд руб. на международные активы, которые останутся в периметре Yandex N.V., пришлось более 6 млрд руб. убытка по скорр. EBITDA. Более высокая маржинальность МКПАО «Яндекс» по сравнению с консолидированными результатами, на наш взгляд, может стать источником дополнительного стоимостного потенциала после реструктуризации.