Газпромнефть: растет-растет, а все дешевая

Обновление от 10.04.19: целевая цена снова ПОНИЖЕНА

Обновление от 05.12.18: целевая цена ПОВЫШЕНА. Отразили в параметрах идеи.

Тезисы инвестидеи:

"Газпром нефть" показала себя быстрорастущей компанией нефтегазового сектора, продемонстрировав высокую динамику роста капитализации. Сохраняющаяся недооценка компании рынком на фоне позитивной динамики нефтяных котировок дает основания надеяться на продолжение этого роста.

- "Газпром нефть" входит в тройку крупнейших по объёмам добычи и переработки нефти российских вертикально-интегрированных нефтяных компаний.

- Несмотря на участие РФ в сделке ОПЕК+, в 2017 году "Газпром нефть" за счет развития новых проектов нарастила нефтедобычу на 4,1%. Переработка в прошлом году снизилась на 4,2% из-за ремонта и реконструкции НПЗ. В 2018 году переработка вновь вырастет на15,4% год к году.

- Благодаря росту добычи нефти и восстановлению цен выручка компании, EBITDA и чистая прибыль динамично растут.

- У ПАО "Газпром нефть" достаточно комфортный размер чистого долга. По основным мультипликаторам компания выглядит значительно недооцененной относительно сопоставимых нефтегазовых компаний.

- Среди рисков отмечаем чрезвычайно низкий free float акций компании и концентрацию их основного объема у государственного "Газпрома". При этом, компания не имеет статуса государственной, поэтому не обязана платить повышенные дивиденды.

Краткое описание эмитента

ПАО "Газпром нефть" - вертикально-интегрированная нефтегазовая компания. В структуру группы входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья. "Газпром нефть" входит в тройку крупнейших российских вертикально-интегрированных нефтяных компаний по объёмам добычи и переработки нефти. Кроме того, "Газпром нефть" - первая компания, начавшая добычу нефти на российском шельфе Арктики.

По состоянию на 31 декабря 2017 г. доказанные запасы непосредственно "Роснефти" составляют 6 407 млн баррелей нефтяного эквивалента, доказанные запасы группы, включая долю в совместных операциях и совместных предприятиях, составляют 11 280 млн баррелей н. э.

В 2017 году группа добыла 89,75 млн тонн нефтяного эквивалента, рост составил 4,1% год к году. Объем переработки снизился вследствие проведения реконструкции и плановых капитальных ремонтов на НПЗ Группы на 4,2% и составил 40,11 млн тонн.

В 1 квартале 2018 года добыча углеводородов выросла на 1,1% к результату первого квартала прошлого года и составила 22,2 млн тонн н.э. Объем переработки вырос в первом квартале 2018 года на 15,4% по сравнению с уровнем аналогичного периода прошлого года и составил 10,1 млн тонн.

В январе 2018 года международное кредитное агентство Moody's повысило рейтинг "Газпром нефти" до инвестиционного уровня - Baa3 c позитивным прогнозом, а в феврале 2018 года агентство Standard&Poor's повысило рейтинг "Газпром нефти" до инвестиционного уровня BBB- со стабильным прогнозом.

Основным владельцем ПАО "Газпром нефть" является российская газовая монополия "Газпром", которая контролирует 95,68 % акций компании, остальные 4,32 % находятся в свободном обращении.

Финансовые результаты

В 2017 году, выручка "Газпром нефти" выросла год к году на 18,2% до 2 004 млрд рублей. Рост добычи на крупных проектах (Новопортовское, Приразломное и Мессояхское месторождения), восстановление цен на нефть и нефтепродукты обеспечили рост EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) на 20,8%– до 551 млрд рублей. Рост EBITDA сдерживался ростом ставок по НДПИ и акцизам. Чистая прибыль, относящаяся к акционерам ПАО "Газпром нефть", составила 253 млрд руб., увеличившись на 26,5% по сравнению с 2016 годом.

В прошлом году компания вышла в зону положительного свободного денежного потока (FCF), завершив ключевые инфраструктурные инвестиции в новые крупные проекты по добыче. Этот показатель составил по итогам прошлого года 65 млрд рублей.

В 1 квартале 2018 года по данным промежуточной консолидированной отчетности по МСФО выручка "Газпром нефти" увеличилась на 14,5% по сравнению с показателем прошлого года - до 520,6 млрд. руб. Показатель EBITDA увеличился на 32,3% до 137,45 млрд рублей. Чистая прибыль, относящаяся к акционерам ПАО "Газпром нефть", за 3 месяца 2018 года составила 69,7 млрд руб., увеличившись на 12,4%.

Рост операционного денежного потока компании, а также завершение основных инфраструктурных инвестиций на новых проектах в добыче обеспечили получение положительного свободного денежного потока за 3 месяца 2018 года в размере 11,6 млрд руб.

Размер чистого долга по состоянию на конец отчетного периода составил 613,2 млрд рублей.

Ниже представлен наш прогноз основных финансовых показателей ПАО "Газпром нефть" на 2018 г.

Дивиденды

Положением о дивидендной политике закреплен минимальный размер годовых дивидендов по акциям "Газпром нефти" – этот размер не должен быть менее большего из следующих показателей: 15% от консолидированного финансового результата Группы "Газпром нефть", определяемой в соответствии с МСФО, или 25% от чистой прибыли Компании, определяемой в соответствии с РСБУ. Поскольку компания не контролируется государством непосредственно, а через "Газпром", на нее формально не распространяется требование правительства направлять на дивиденды 50% прибыли по МСФО.

По итогам 2016 года "Газпром нефть" направила на дивиденды 25,3% от чистой прибыли группы по МСФО или 50,64 млрд рублей. Размер дивидендов составил 10,68 рублей на одну обыкновенную акцию.

В 2017 году компания вернулась к практике выплаты промежуточных дивидендов. За 9 месяцев 2017 было принято дивиденды в размере 10 рублей на одну обыкновенную акцию. Совет директоров "Газпром нефти" рекомендовал акционерами утвердить на общем собрании дивиденды за 2017 г. в объеме 71,1 млрд руб. из расчета 15 руб. на акцию. Это соответствует 28,1% от величины чистой прибыли "Газпром нефти" по МСФО. С учетом выплаченных промежуточных дивидендов акционеры должны получить еще по 5 рублей на акцию. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 26 июня 2018 г.

Ранее сообщалось, что "Газпром нефть" допускает в перспективе увеличение дивидендных выплат до 20 руб. на акцию.

Оценка

У ПАО "Газпром нефть" достаточно комфортный размер чистого долга. Несмотря на значительны рост капитализации на фоне дорожающей нефти, по основным мультипликаторам в сравнении с сопоставимыми зарубежными нефтегазовыми компаниями "Газпром нефть" выглядит недооцененной. Вероятно, свою роль в этом играет принадлежность "Газпрому", полностью подконтрольному государству, а также чрезвычайно низкий free float.

С учетом роста котировок и выходом позитивной отчетности мы пересчитали целевую стоимость "Газпром нефти" по прогнозному мультипликатору EV/EBITDA на 2018 год. С учетом странового риска (риска ухудшения делового и инвестиционного климата в РФ) и риска, связанного с контролем компании со стороны государства, мы применили дисконт в размере 30%.

Наша итоговая прогнозная стоимость "Газпром нефти" составила $31 214 млн, $6,58 или 407,7 рублей на обыкновенную акцию по курсу на дату оценки. Мы пересмотрели свое отношение к ПАО "Газпром нефть" и присваиваем рекомендацию "Покупать" по обыкновенным акциям компании с потенциалом роста около 27% в среднесрочной перспективе.

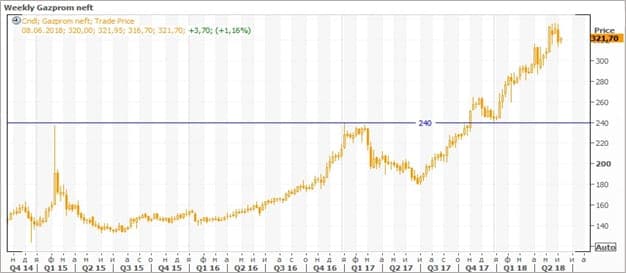

Техническая картина

Акции "Газпром нефти" демонстрируют динамику лучше рынка: в 2017 году они подорожали на 14% на фоне общего снижения Индекса МосБиржи на 5,5%. С начала 2018 года к текущему моменту капитализация "Газпром нефти" выросла на31,8% против роста индекса в пределах 10%.

На недельном графике мы видим, что котировки акций "Газпром нефти" находятся в восходящем тренде. В прошлом году был сформирован, а затем и преодолен уровень сопротивления в зоне 240 рублей за акцию. На рубеже года этот уровень был испытан на прочность в качестве поддержки, и устоял, после чего горизонт дальнейшего роста был открыт.

ИСТОЧНИК и ПОЛНАЯ ВЕРСИЯ ОБЗОРА