Кто вылечит акции ПРОТЕК?

Российский рынок двигается вверх к новым максимумам на фоне ожидания встречи президентов России и США. Многие акции уже неплохо выросли, поэтому мы заинтересованы в поиске не отыгранных идей со значительным потенциалом роста в ближайшей перспективе.

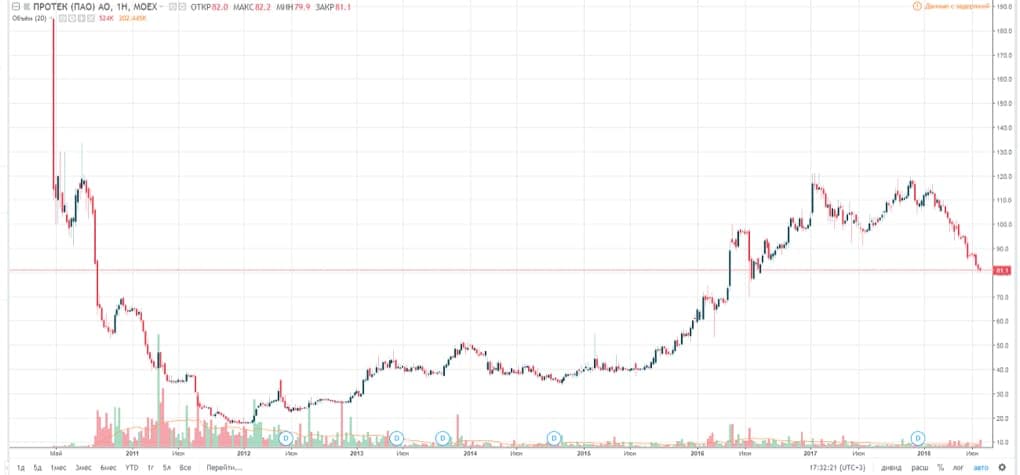

В конце апреля текущего года компания “Протек” раскрыла консолидированную финансовую отчетность по МСФО за 2017 год. Акции компании с ноября 2017 года от максимальных значений упали более, чем на 30%.

В этом обзоре мы попробуем разобраться, насколько интересны акции компании “Протек” для добавления в среднесрочный инвестиционный портфель.

О компании

Группа компаний “Протек” – одна из крупнейших фармацевтических компаний России. Группа имеет диверсифицированную структуру бизнеса и работает во всех основных сегментах фармацевтической отрасли: производстве лекарственных средств, дистрибуции фармацевтических препаратов и товаров для красоты и здоровья, а также розничных продажах.

Финансовые результаты

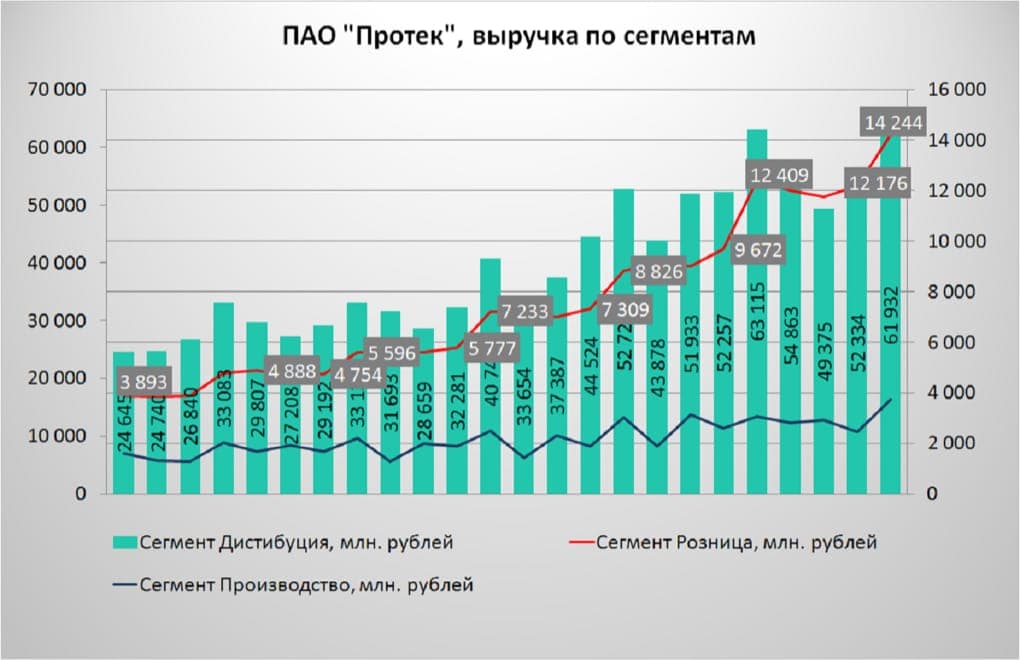

В конце апреля текущего года компания раскрыла финансовые результаты по МСФО 2017 года. Совокупная выручка Группы “Протек” увеличилась на 7,02% по отношению к 2016 году и составила 258,45 млрд. рублей.

Компания в 2017 году продемонстрировала рост выручки по всем сегментам бизнеса. В направлении дистрибуции рост выручки в 2017 году составил 3,50% по отношению к 2016 году.

В сегменте розница, на фоне увеличения количества аптек, выручка выросла на 24,98% по отношению к 2016 году и достигла 50 222 млн. рублей. В сегменте производство выручка увеличилась на 12,31% и составила 11 968 млн. рублей.

По итогам только четвертого квартала 2017 года компания “Протек” открыла 92 новые аптеки, общее количество аптек на конец 2017 года составило 2031, что на 14,87% больше, чем в 2016 году. Выручка на одну аптеку в 2017 году достигла 24,73 млн. рублей, что на 8,75% больше, чем в 2016 году и на 18,81% больше, чем среднегодовой показатель за пять лет.

Чистая прибыль по итогам 2017 года снизилась на 3,91% по отношению к 2016 году и составила 5,88 млрд. рублей, значение мультипликатора Р/Е снизилось до уровня 7,26 лет.

Основное снижение общего показателя EBITDA произошло за счет сегмента дистрибуция, в данном сегменте показатель EBITDA упал на 30,90% и составил 3 904 млн. рублей. Снижение данного показателя при росте выручки на 3,50%, на наш взгляд, произошло на фоне уменьшения средней цены отпускаемой продукции из-за общего усиления конкуренции. В сегменте розница показатель EBITDA вырос на 11,16% в основном за счет роста аптечной сети и увеличения доли аптек дискаутерного типа и составил 2 260 млн. рублей. Снижение рентабельности по EBITDA в сегменте розница с 5,10% в 2016 году до 4,50% в 2017 году было вызвано существенным снижением наценки на продукцию.

Рост эффективности производства

В сегменте производство показатель EBITDA в 2017 году вырос по отношению к 2016 году на 16,25% и составил 3 941 млн. рублей. После приобретения компанией “Протек” в апреле 2017 года производственных мощностей производителя антибиотиков АО “Рафарма”, выпускающего более дешевую продукцию, в основу которого входит фармацевтический комплекс полного цикла на территории Липецкой области, можно предположить, что произошло снижение средней стоимости выпускаемой продукции, что в итоге привело к росту показателя EBITDA.

После приобретения компанией “Протек” в апреле 2017 года производственных мощностей АО “Рафарма” общий долг компании вырос до 5,88 млрд. рублей. Чистый долг остался в отрицательной зоне и составил (0,17) млрд. рублей. Значение мультипликатора Net Debt /EBITDA остался на комфортном уровне, составляет отрицательное значение (0,02) против (1.24) по итогам 2016 года.

Дивиденды

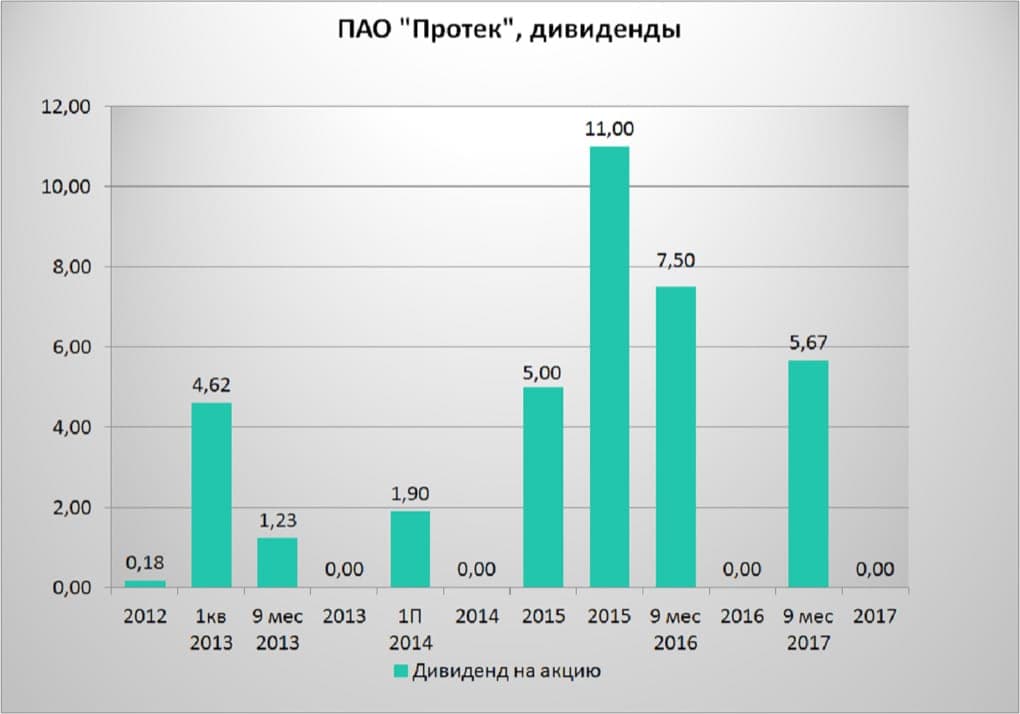

Компания “Протек” платит дивиденды с 2012 года, дивидендная политика не определяет каких либо конкретных условий и самого размера дивиденда, что подтверждает отображенный ниже график. В 2016 и 2017 году компания выплатила дивиденды по итогам 9 месяцев. На наш взгляд, компания может выплатить дивиденды по итогам 9 месяцев 2018 года на уровне выплаченных по итогам 9 месяцев 2017 года.

Основной вывод. Почему сейчас?

Акции компании “Протек”, на наш взгляд, по текущим ценам выглядят привлекательно для среднесрочных и долгосрочных инвестиций. Низкие значения мультипликаторов Р/Е на уровне 7,26 лет, EV/EBITDA ниже 5,00 и комфортный уровень Net Debt/ EBITDA, на наш взгляд приведут к переоценке стоимости акций в среднесрочной перспективе.

Новость о прекращении Правительством разработки законопроекта, разрешающего продажу без рецептурных лекарств в продуктовых магазинах, умеренно позитивна для акций компании.

В сегменте дистрибуция, где наблюдается падение показателя EBITDA, компания со второго полугодия 2017 года перешла к новой политике по минимизации риска безнадежных долгов, тем самым компания “Протек” ведет борьбу с дебиторской задолженностью и более взвешено подходит к выбору потребителей, что в итоге приведет к сокращению дебиторской задолженности и позитивно отразится на финансовых показателях данного сегмента в будущем. Новые производственные мощности АО “Рафарма”, на наш взгляд, позволят в будущем снизить себестоимость выпускаемой продукции, что позитивно отразится на финансовых показателях в сегменте производство. В сегменте розница наблюдается среднегодовой прирост в 18% аптечной сети, Важен тот фактор, что выручка на одну аптеку растет, что в итоге при дальнейшем расширении аптечной сети, также приведет к улучшению финансовых показателей в данном сегменте.

Учитывая все вышеизложенное, на наш взгляд, самое время присмотреться к покупкам акций компании “Протек”. Дивидендные выплаты в 2018 году, которые может выплатить компания, станут дополнительным бонусом в ожидании раскрытия стоимости компании. Входить в позицию лучше частями, не исключая коррекцию в район 75 – 73 рубля за акцию, основная цель роста, это возврат к максимальным значениям января 2017 года в 118 рублей за акцию, потенциал роста оцениваем в 45%, срок исполнения 6 месяцев. Рекомендуемая доля на бумагу не более 10% от общего портфеля.