Акции Аэрофлота: дозаправка в воздухе

Обновление от 19.12.18: целевая цена понижена с 145 до 112, срок сокращен с 1 года до 3 месяцев.

Исходная инвестидея

Аэрофлот вырос на 10% за два дня на фоне снижения индекса МосБиржи на 1%. Основной катализатор данной динамики – снижение рублевой стоимости нефти. А потенциал переоценки акций авиакомпании еще не вполне реализован.

Нефть – наше все?

Резкое снижение стоимости нефти, а также ее рублевого эквивалента, уже можно назвать одним из самых значимых трендов IV квартала 2018 г. В первых числах октября рублевая бочка Brent стоила выше 5500 руб., но к текущему моменту ее цена просела на 26%.

Нефтяное проклятье Аэрофлота

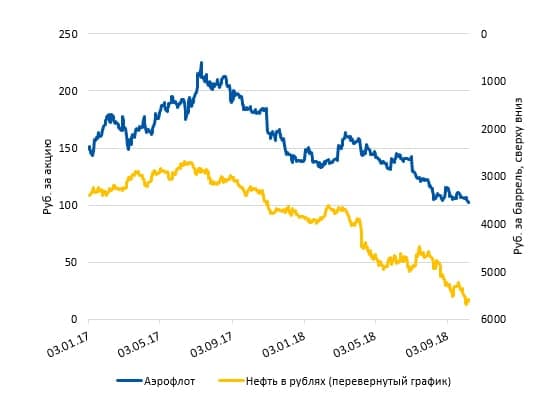

Аэрофлот в середине 2017 г. столкнулся с резким ростом топливных расходов, который продолжался вплоть до начала IV квартала 2018 г. Доля топливных издержек в совокупных операционных расходах компании во II квартале перевалила за 30%. Данные за III пока не опубликованы, но, по нашим расчетам, она могла достичь 35%.

Во II кв. 2018г. топливные издержки увеличились на 52% г/г. при росте выручки на 16,8% за аналогичный период.

Авиакомпания традиционно имеет достаточно скромную операционную маржинальность, от 7,5% до 13,5% за последние три года, поэтому увеличение основной статьи расходов в 1,5 раза привело к тому, что авиаперевозчик стал работать на грани рентабельности. В I полугодии показатель ушел на отрицательную территорию.

Аэрофлот пострадал от роста нефти в рублях сильнее, чем другие представители транспортной отрасли из-за разницы в регулировании рынков авиатоплива и автомобильного горючего. Цены на бензин и ДТ, которые отражаются в расходах автотранспортной отрасли, сельского хозяйства и ритейла попадают в социально значимую категорию. К их росту очень чувствительна инфляция. Резкое увеличение цен на бензин приводит к недовольству широких слоев населения. Поэтому цены на автомобильное топливо искусственно сдерживаются путем непосредственных переговоров правительства и нефтяников.

Ценообразование на авиакеросин имеет гораздо более рыночный характер. Меры по компенсации потерь для авиаперевозчиков обсуждаются, но конкретного решения пока нет, как и сроков его возможного принятия. Согласно нашему анализу, средние квартальные издержки Аэрофлота на тонну авиатоплива тесно коррелируют со средней рублевой ценой барреля нефти Brent.

Таким образом Аэрофлот и остальные авиаперевозчики полностью принимают на себя негативный эффект от роста стоимости нефти. Увеличение цен на топливо стало одним из главных триггеров снижения акций Аэрофлота более чем в 2 раза с максимумов летом 2017 г.

Тренд разворачивается

В IV квартале 2018 г. произошел резкий разворот тренда на рынке нефти. Рублевая стоимость Brent потеряла около 25% с пиковых значений. Триггеры те же, что и в начале роста, только действуют теперь в противоположном направлении.

С конца августа ЦБ прекратил покупки валюты на рынке, что послужило постепенному восстановлению корреляции между рублем и нефтью. В результате российская валюта слабо реагировала на просадку Brent из-за серьезной перепроданности относительно сырья, которая накопилась за время работы бюджетного правила.

Вторую волну снижения нефти в рублях подтолкнули слухи о возможном переносе рассмотрения санкций на новый год. По данным источников, Конгресс США не примет решения ранее апреля-марта 2019 г. Рубль на этом фоне начал избавляться от санкционного дисконта, который появился в августе, и приблизился к уровням, соответствующим нормальной корреляции с ценами на нефть. Российская валюта за последние 2 недели выросла на 3%, тогда как нефть потеряла около 10%. Акции Аэрофлота отреагировали на новые реалии с некоторой задержкой. А потенциал восстановления, согласно нашим расчетам, еще не исчерпан.

Сколько должен стоить Аэрофлот

Справедливая стоимость акций зависит от множества факторов. Мы попытались выделить основные драйверы, влияющие на прибыль и денежный поток и проанализировать, как акции реагируют на их изменение. Факторы, влияние которых незначительно, или неочевидно, мы оставили в стороне от модели.

Главным образом прибыль авиаперевозчика зависит от выручки и операционной рентабельности бизнеса, на которую в свою очередь влияет величина расходов. Согласно нашим расчетам динамика выручки практически полностью зависит от роста пассажирооборота.

А основная статья расходов, как мы уже отмечали выше, цена на топливо. На остальные издержки в последний год рынок практически не обращает внимания из-за того, что их рост в сравнении с ростом топливных расходов выглядит незначимым. В частности, 70% в совокупном росте операционных издержек за год закончившийся во II кв. 2018г. занимал именно рост топливных расходов.

Мы оценили регрессию стоимости акций Аэрофлота от рублевой цены Brent и темпов роста пассажиропотока. Модель в целом и оба фактора в частности оказались значимыми. Факторы регрессии (нефть и рост пассажиропотока), согласно получившимся результатам, объясняют 80% динамики движения акций с начала 2017 г.

Мы качественно проанализировали все значимые расхождения между расчетной ценой, взятой из регрессии и рыночной ценой акций. Рыночная цена значительно опережала справедливую (по регрессии) в периоды с конца июня по конец июля 2017 г и с середины апреля по июль 2018 г. Оба раза причиной дивергенции становилось дивидендное ралли, плюс дополнительной поддержкой этим летом стал выкуп бумаг выше 140 руб.

Отставание рыночной цены от регрессии, как ни странно, тоже во многом объясняется дивидендным фактором. Оба раза оно являлось финалом эмоциональных распродаж после дивидендного гэпа из-за ожиданий снижения дивидендов за следующий период в результате негативных прогнозов по прибыли.

Текущее расхождение отчасти объясняется дисконтом из-за угрозы санкций против авиаперевозчика по «делу Скрипалей». Аэрофлота может коснуться запрет на полеты в США. Однако текущее расхождение сейчас составляет 35% и явно избыточно. Доля всего американского рынка (включая Южную Америку) в выручке компании составляет около 8%. Это означает, что цена акций сейчас полностью закладывает эффект от возможных санкций, не включая, конечно эмоциональные распродажи, которые в моменте обязательно случатся, если санкции все-таки будут приняты.

Спред между ценой акций Аэрофлота на бирже и ценой, рассчитанной по модели, на данный момент почти 40 рублей.

Это максимальное отклонение за последние 2 года. Стандартное отклонение данного показателя составляет 15 руб. Мы считаем сужение спреда до этого значения целевым уровнем. Это предполагает полную доходность около 20% в случае стабилизации нефти в рублях на текущих значениях.

Риски и драйверы

Для переоценки в большинстве случаев необходимо появление драйверов, которые «заставят» участников рынка заметить и воспользоваться имеющейся неэффективностью.

Ближайший драйвер – это публикация финансовых результатов по МСФО 30 ноября, которые могут оказаться лучше ожиданий, благодаря консолидации результатов Победы.

Риски также достаточно очевидны. Прежде всего они связаны с возможными санкциями по делу Скрипалей. Если их обсуждение будет отсрочено, как и пакет санкций против банков и ОФЗ, это может превратиться в краткосрочный драйвер для роста. Кроме того, Аэрофлот может не попасть под ограничения даже в случае введения санкций. США должны будут выбрать три из шести предложенных возможных мер. На мой взгляд, запрет на полеты Аэрофлота не самое популярное решение. Это может осложнить полеты американских компаний над нашей территорией, что нарушает один из главных принципов вводимых против России ограничений – не навреди отечественному бизнесу.

Если санкции все же введут, то акции с большой вероятностью попадут под эмоциональные распродажи. Цена может вернуться ниже 100 руб. в район октябрьских минимумов. Однако эта просадка создаст отличные возможности для открытия лонгов, так как дисконт будет чрезмерным. Авиаперевозчик сможет переориентировать свои североамериканские направления в другие регионы, пусть даже и со снижением рентабельности. Доля таких перевозок не превышает 5-7% от выручки.

Еще один риск – это возвращение рублевой стоимости нефти к пиковым уровням. Для полноценного восстановления акций Аэрофлота нужно закрепление данного индикатора на текущих значениях. Во-первых, этому может поспособствовать новое усиление санкционной риторики.

Во-вторых, угроза в 2019 г. будет исходить от возобновления покупок валюты Банком России. Если параметры сохранятся неизменными, а нефть вновь начнет расти, индикатор может начать возвращаться на пиковые уровни.

С другой стороны, рынок полностью игнорирует возможную компенсацию потерь от роста цен на керосин. Владимир Путин в начале осени поставил задачу проработать объем и форму компенсации. Конкретное решение ожидается к марту 2019 г. Учитывая все негативные и позитивные риски, мы считаем покупку акций обоснованной и привлекательной идеей.

Когда входить в акции?

Это, пожалуй, самый творческий процесс. Многое зависит от инвестиционных горизонтов и целей. Потенциал роста до модельной цены указывает на значительный апсайд в случае входа на текущих уровнях. Долгосрочным инвесторам можно так и поступать.

Многих, однако, может смутить покупка после роста на 10% за 2 дня. Что говорит техника?

Акции сейчас находятся в среднесрочном восходящем канале, у его верхней границы. Рядом проходит диагональное сопротивление долгосрочного нисходящего тренда с июля 2017 г. После тестирования данного сопротивления можно ждать небольшого отката, возможно, в район уровня 103,5 руб., где можно попробовать открыть длинные позиции.

Однако стоит учесть, что акции Аэрофлота имеют высокую бету, что способствует взрывным безоткатным движениям. Поэтому корректироваться к обозначенным уровням акции не обязаны.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИНВЕСТИДЕИ

Сергей Гайворонский

БКС Брокер