Лукойл: да прибудет с нами байбек!

Обновление от 01.02.19: рекомендация покупать и целевая цена Лукойла подтверждены в новом обзоре "нефтянки" от РДВ/Putinomics

Обновление от 19.12.18: рекомендация покупать и целевая цена подтверждены

Взгляд в 2019: Лукойл - самая яркая инвестиционная история в России. Источники РДВ считают, что акционеры Лукойла заработают 20% за год.

Сделка ОПЕК пойдёт на пользу Лукойлу. Сокращение добычи нефти в 2019 году коснётся (https://t.me/AK47pfl/1579) всех нефтяников, кроме Лукойла. Лукойл оказался единственной компанией, чей план производства с учётом сделки ОПЕК не только совпал с гайдансом, но даже немного превысил его.

Слабый рубль - подарок Лукойлу. В 2019 году рубль будет под давлением (https://t.me/AK47pfl/1589) из-за санкций, политики и возобновления покупок ЦБ по бюджетному правилу. Правительство сознательно идёт на девальвацию валюты: дешёвый рубль стимулирует экспортёров. Лукойл зарабатывает 95% выручки в долларах, то есть акция Лукойла - это хедж от падения рубля.

Надёжная дивидендная доходность. Инвесторам важна предсказуемость дивидендов, чтобы не было как в Газпроме и ВТБ. В этом плане Лукойлу можно доверять: компания заплатит за весь следующий год не меньше 250 рублей дивидендов - 5.1% текущей цены.

Рост капитализации - цель менеджмента. В некоторых компаниях решения менеджмента противоречат интересам миноритариев: Магнит откладывает (https://t.me/AK47pfl/1578) байбек, Аэрофлот закупает (https://t.me/AK47pfl/1173) 100 "Сухих", которые не будет использовать на 100%. Лукойл - лучшая для миноритария компания в России. Во фри-флоуте 56% акций компании, 26% у Алекперова, 11% у Федуна и 7% у менеджмента. Всех объединяет одна цель: чтобы акция постоянно дорожала.

Исходная инвестидея

В конце ноября Лукойл объявил об ускорении программы байбека. Компания изначально планировала выкупить акции на $3 млрд до конца 2022 года. А сейчас Лукойл собирается выкупить этот объём до конца 2019.

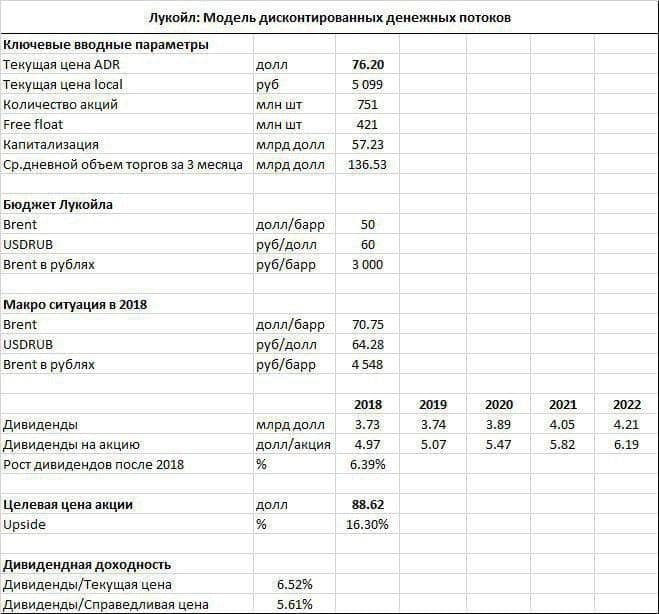

Теперь акция может вырасти до 5900 в рублях и 88.62 в долларах. Так считает доверенный аналитик РДВ по Лукойлу. За 3 дня после объявления акция прибавила 10% и сегодня пробила исторический максимум.

В 2019 году Лукойл будет каждый день выкупать 6.74% дневного оборота торгов на всех биржах. Компания выкупает акции только на открытом рынке. В итоге, за год выкупят 6.9% всего free float.

Доходность акций Лукойла достигнет 7-8% годовых в долларах. Компания платит стабильные дивиденды и каждый год увеличивает их на размер рублёвой инфляции. Плюс, при выкупе акций растёт дивиденд на одну акцию.

- В бюджете Лукойла заложена нефть по $50 за баррель и доллар по 60 рублей, итого 3000 рублей за баррель нефти

- Когда нефть стоит дороже 3000 рублей за баррель, половину дополнительного свободного денежного потока Лукойл направляет на инвестиции в бизнес, а половину - на выкуп акций

- На 21 ноября Лукойл выкупил акций на сумму $434 млн; значит, до конца 2019 года выкупят акций ещё на $2.5 млрд - реальный эффект байбека впереди

- Байбек может продолжиться и после 2019 года: по оценке аналитика РДВ, его сумма будет более $1 млрд ежегодно

Апсайд по цене акций Лукойла составляет 16%.

Фундаментальная оценка Лукойла по DDM составляет $88.62 за GDR. Это 5900 рублей за акцию на Мосбирже.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИНВЕСТИДЕИ

Мониторить, сколько акций уже выкуплено в рамках байбека ЛУКОЙЛа, а сколько осталось, в он-лайне можно здесь.