Как заработать на шампанское с Газом?

Обновление от 13.05.19: инвестидея и целевая цена подтверждены

По итогам телеконференции Газпрома стало понятно, что газовый холдинг разрабатывает новую дивидендную политику, которую анонсирует до конца 2019 года. Компания планирует перейти на выплату 50% скорректированной чистой прибыли по МСФО в течение 2-3 лет. Прибыль будут «очищать» от бумажной составляющей, которая в 2019 году может составить порядка трети прибыли, а сама прибыль по МСФО - остаться на уровне 2018 года. Т.е. неопределённость существенная.

Но позитивно то, что ранее Газпром старался дивиденды в абсолютном выражении не снижать. Из года в год в рублях либо платил столько же, либо больше, исключения были, но крайне редко. Что касается дивидендов за 2019 год, то газовый холдинг заявил, что не гарантирует, что выплаты не опустятся ниже $0,25 (16,61 руб.). Наш взгляд на компанию не изменился, мы считаем Газпром хорошей инвестицией в ближайшие три года. Но покупать по текущей цене опасно – предлагаем дождаться коррекции из-за возможного падения цен на нефть и приобретать акции по цене $2,6 - $2,75 (170руб. - 180 руб.). Всем у кого акция в портфеле, рекомендуем держать ее до ранее озвученной нами целевой цены – $3,37 (220 руб.).

Обновление от 15.05.19: целевая цена повышена, отразили в параметрах идеи

По итогам заседания правления Газпрома было предложено распределить прибыль среди акционеров в размере $6,06 млрд (393,2 млрд руб.) или $0,26 (16,61 руб.) на одну акцию, это соответствует распределение около 26% чистой прибыли по МСФО. По текущим ценам – $2,99 (194 руб.), дивидендная доходность – 8,5%. Данная выплата в два раза выше, чем по итогам 2017 года. Стоит отметить, что дивиденд пока еще не утвержден советом директоров, который пройдет в конце мая, и небольшой шанс утверждения выплаты меньше озвученной - есть. Несмотря на эти риски, у Газпрома есть возможность повышения дивидендных выплат акционерам в ближайшей перспективе. Поэтому мы предлагаем покупать акции Газпрома с целевой ценой $3,39(220руб.), доходность – 22% с учетом дивидендов.

Исходная инвестидея

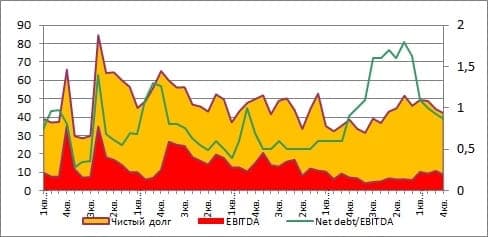

По данным финансового менеджмента Газпрома, в 2018 году выручка компании вырастет до рекордного уровня в $122 млрд., на 10%, в сравнении с 2017 годом. EBITDA прибавит 44%, увеличившись до $35.795 млрд. денежный поток компании вырастет выше $5 млрд., в сравнении с $3 млрд. на 3 квартал 2018 года, что означает увеличение денежного потока с $0.15 (9.9 руб.) на акцию до $0.21 (14.11 руб.) на акцию к концу 2018 года. За счёт этого появилась возможность увеличить дивидендные выплаты с $0.12 (8 руб.) до $0.16 (10.4 руб.). Возможно и большее увеличение выплат, если финансовый результат окажется выше ожиданий. Соотношение чистого долга и EBITDA у компании очень комфортное – всего 0,9 лет, поэтому выплата 21-25% от консолидированной прибыли для компании возможно без существенного ухудшения этого соотношения.

Рыночная оценка Газпрома по мультипликаторам не высока: EV/EBITDA = 2.6 (среднее в секторе - 4,5, потенциал роста - 63%), P/E=3.1 (среднее в секторе - 6,1), P/S=0.4 (среднее в секторе такое же - 0,7). То есть, Газпром по-прежнему, недооценён. Но лучший квартал у него уже позади, в 4 квартале 2018 года финансовые показатели снизились, в сравнении с 3 кварталом 2018 года, дальше будут вступать факторы падения цен на нефть с 6-месячным запаздыванием. Поэтому рост акций ограничен. Целевая цена по мультипликатору EV/EBITDA, составляющем в российском нефтегазовом секторе значение в 3,5), равна $3.6 (250 руб.). Но это - долгосрочная цель.

Ближайший ориентир акций - это $2.5 (170 руб.) c потенциалом роста на 13%, где дивидендная доходность равна 6% при выплате $0.16 (10.4 руб.). дивидендов.