Дивиденды как запасы нефти: богатые, но трудно-извлекаемые

Газпромнефть – входит в тройку крупнейших нефтяных компаний России по добыче нефти. Компания имеет три направления бизнеса – геологоразведка и добыча нефти и газа, переработка нефти, реализация и экспорт нефтепродуктов. В структуру «Газпром нефти» входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий.

Производственные показатели за 2018 год

Добыча углеводородов по итогам 2018 года возросла на 3,5%. Операционные расходы снизились на 2,3%. Объем запасов увеличился на 2,8% за счет проведения геологоразведочных работ и пересмотра предыдущих оценок.

Объем переработки нефти вырос на 7% за счет модернизации НПЗ.

Инвестиции выросли на 5%. Основной рост инвестиций пришелся на новые месторождения и переработку.

Финансовая устойчивость

В январе 2018 года международное рейтинговое агентство Moody’s повысило рейтинг до Baa3 c позитивным прогнозом.

В феврале 2018 года международное рейтинговое агентство Standard&Poor’s повысило рейтинг «Газпром нефти» до уровня BBB- со стабильным прогнозом.

Это высокие кредитные рейтинги по меркам российской юрисдикции, но ниже средних по международным стандартам. Возможности выплаты основной суммы долга и процентов оцениваются как адекватные, однако воздействие неблагоприятного изменения экономической ситуации признается значимым.

Выручка и прибыль

По итогам 2018 года выручка компании составила 2 489 млрд. рублей. Рост выручки за год 34%.

С 2012 года выручка плавно росла и выросла в 2 раза, что очень неплохой результат, учитывая сильное падение цен на нефть за этот период.

Чистая прибыль за 2018 год увеличилась на 49% и составила 400 993 млрд. рублей. С 2012 года прибыль выросла в 2,2 раза. Однако, в 2014 и 2015 годах она сильно падала.

Свободный денежный поток по итогам 2018 года составил рекордные 162 млрд. рублей. Рост по сравнению с прошлым годом составил 53%.

Дивиденды и дивидендная политика

Положением о дивидендной политике закреплен минимальный размер годовых дивидендов по акциям Компании – этот размер не должен быть менее большего из следующих показателей:

- 15% от консолидированного финансового результата Группы «Газпром нефть», определяемой в соответствии с МСФО;

- 25% от чистой прибыли Компании, определяемой в соответствии с РСБУ.

- Компанией закреплен принцип обеспечения положительной динамики величины дивидендных выплат при условии роста чистой прибыли Компании.

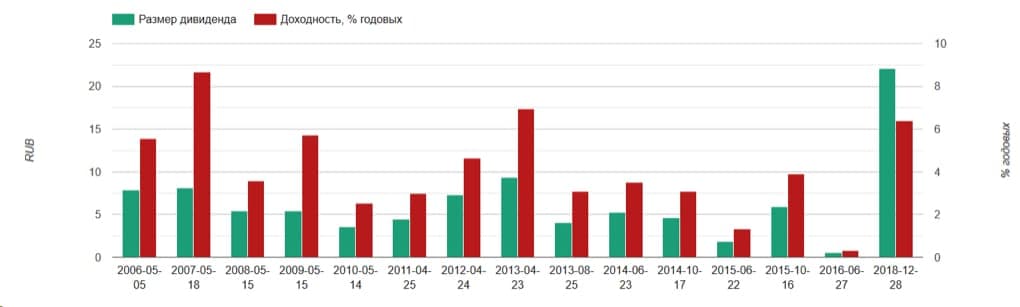

По итогам 9 месяцев 2018 года компания выплатила 22,05 рублей на одну акцию. Дивидендная доходность при этом составила 6,4%. Компания должна еще выплатить дивиденды по итогам 2018 года (по прогнозам от 6 до 8 рублей). Таким образом суммарно за 2018 год Газпромнефть может выплатить 28-30 рублей на акцию.

С 2005 года средние темпы роста дивидендов составили 10%. Темпы роста год к году нестабильные. В какой-то год выплаты могли вырасти на десятки процентов, в какие-то упасть.

Доля дивидендных выплат в 2014-2017 годах составляла 25-28% от чистой прибыли по МСФО. По итогам 2018 года этот показатель может повыситься до 35%.

На телефонной конференции проводимой менеджментом Газпром нефти, было сделано обещание роста дивидендов.Как отметил менеджмент это стало возможным благодаря значительному росту СДП, который увеличился в 2,5 раза по сравнению с 2017 годом и составил 162 млрд. руб. Во время сессии вопросов, была попытка выяснить не планируется ли повышение процента выплат от чистой прибыли, например, до 40%. Менеджмент отметил, что планка выплат на уровне 35% от чистой прибыли, станет новым ориентиром, которого они будут придерживаться. На данный момент компания не может позволить трехкратного роста дивидендов по сравнению с предыдущим годом.

Мультипликаторы

Газпромнефть на момент написания статьи имеет следующие мультипликаторы:

- P/E 3.91

- P/S 0.63

- P/B 0.86

- EV/EBITDA 4.26

- DEBT/EBITDA 2.28

По мультипликаторам компания является дешевой. P/E Газпромнефти меньше, чем у Лукойла, Татнефти, Новатэка и Роснефти при том, что рентабельность собственного капитала выше или сопоставима.

Расчет внутренней стоимости акций

Рассчитаем приблизительную стоимость акций Газпромнефти на основе модели дисконтирования дивидендов.

По расчетам стоимость одной акции составляет 468 рублей. Учитывая, что расчеты могут быть неточными, применим к рассчитанной стоимости акций принцип маржи безопасности. С учетом 10% маржи безопасности, стоимость акций 421, при марже безопасности 20% стоимость 374 рубля.

Текущая рыночная цена на 13% ниже рассчитанной по консервативному сценарию внутренней стоимости.

Используем еще одну модель оценки – на этот раз заложим рост дивидендов на 10% в течении первых 10 лет и вечный рост на 5% после 10 лет.

Для оценки будем использовать двухстадийную модель роста, когда в первые 5 лет дивиденды будут расти на 10% ежегодно, после чего их рост составит 5% до бесконечности.

Для ставки дисконтирования возьмем 10% - по сути эта ставка требуемой инвестором дивидендной доходности. Так как мы будем оценивать акции только по дивидендному потоку, а не по всей прибыли (которая тоже относится к инвестору), то ставка дисконтирования всего на 2% выше безрисковой долгосрочной ставки по ОФЗ.

Темпы роста дивидендов компании не характеризуются стабильностью. Поэтому уверенности, что дивиденды в следующем году превысят дивиденды текущего, нет. Возьмем усредненную величину дивиденда за три года (18 рублей) и на ее основе сделаем расчеты.

По расчетам цена получилась 558 рублей. С учетом маржи безопасности 20% цена 446.

Текущая рыночная цена на 34% ниже внутренней стоимости, рассчитанной по консервативному сценарию.

Резюме

Активы и капитал Газпромнефти стабильно растут умеренными темпами. Компания старается увеличивать запасы и добычу нефтепродуктов.

Большая часть старых месторождений истощается, поэтому компания старается активно участвовать в разработке и получении новых месторождений.

Учитывая собственника в лице государства, можно рассчитывать, что компания не будет испытывать проблем с получением новых месторождений.

Однако, основные месторождения нефти, на которые компания возлагает надежды, находятся в трудных местах, где добыча и транспортировка нефти затруднены. Компании пришлось создать свой небольшой арктический флот из нескольких ледоколов и танкеров. Это увеличивает затраты на добычу и транспортировку нефти.

Компания старается повышать дивиденды в зависимости от чистой прибыли и планирует увеличить долю выплат до 35% от чистой прибыли по МСФО.

Среди основных рисков для компании можно отметить колебания цен на нефть, которые трудно предсказуемы.

Мажоритария в лице Газпрома, который "отбрасывает" тень на компанию и создает риск недружественных действий.

Cанкции против государственных компаний со стороны западных стран, ограничивающие доступ к западным технологиям добычи трудноизвлекаемой нефти, что очень актуально для ГПН.

Развитие новых месторождений потребует новых вложений, то есть капзатраты продолжат расти, а значит долговая нагрузка может увеличиться.

По стоимостным оценкам компания является дешевой в сравнении с аналогами из нефтяного сектора. Так же компания является дешевой по расчетам внутренней стоимости акций.

Скорее всего перечисленные риски заложены рынком в цене акций, поэтому они весьма дешевы.