ОФЗ-26230 - ДЛИННЕЕ НЕКУДА

Фундаментальная идея

Возросшая в феврале-декабре 2018 года волатильность на мировых финансовых рынках привела к усилению страхов глобальных инвесторов и локальному уходу в безрисковые активы. Российский рынок ценных бумаг долго сопротивлялся, но введение новых запретительных санкций США против «Русала» в апреле прошлого года и страхи в отношении принятия пакета «санкций из ада» в августе сильно придавили рубль и котировки облигаций федерального займа (ОФЗ).

Добавили тревожности и опасения вокруг развивающихся рынков, связанные с двойными дефицитами и девальвациями валют Турции и Аргентины.

Минфин США уже неоднократно заявлял о бесперспективности и опасности введения санкций против российского госдолга, а вероятность принятия Сенатом США «санкций из ада» против России в текущем виде крайне мала. Банк России в сентябре-декабре 2018 года прекращал покупки валюты для Минфина, стабилизировав курс рубля. В мае-августе 2019 года мы видели очередной локальный всплеск волатильности на рынках рисковых активов, который ударил по российским акциям и курсу рубля в июле-августе.

Впрочем, сейчас ситуация в рублёвых активах сильно отличается от прошлого года. Год назад мы видели взлёт доходностей U.S. Treasuries (ценных бумаг Казначейства США), локальное ускорение годовых темпов роста инфляции и рост ставок на развивающихся рынках. В этом же году ситуация для развивающихся рынков гораздо спокойнее – годовые темпы роста инфляции снижаются, а центральные банки сбрасывают базовые ставки.

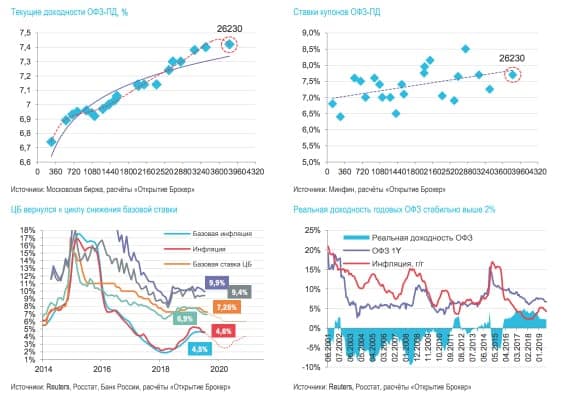

В России в ближайшие 6-9 месяцев можно будет также ждать падения темпов роста инфляции и снижение базовой ставки Банком России, что может быть позитивным моментом для рынка рублёвых облигаций. В июне-июле ЦБ уже вернулся к циклу снижения базовой ставки, дважды снизив её до уровня 7,25%. При этом мы отмечаем, что темпы роста инфляции в России замедляются заметно быстрее ожиданий Минэкономразвития и ЦБ. Это может привести к тому, что регулятор будет вынужден снижать ставку 7-дневного РЕПО ближе к нижней границе нейтрального коридора 6-7%.

На ожиданиях снижения темпов роста инфляции и ставок в России в ближайшие месяцы мы рекомендуем покупать рублёвые облигации с фиксированным доходом и длинной дюрацией. В июне Минфин впервые за несколько лет предложил рынку новые 20-летние ОФЗ-ПД серии 26230. Хотя выпуск бумаг пока ещё не очень ликвиден, он может показать максимальный рост номинала на снижении ставок. Купонные платежи по бумаге (7,7% годовых) не облагаются налогами. Кроме того, ОФЗ могут быть использованы для обеспечения при получении «кредитного плеча» у брокера.

Инструмент инвестидеи - ОФЗ 26230