Сбербанк: остается в дивидендном портфеле, несмотря на снижение прибыли

Сбербанк показал нейтральные финансовые результаты по итогам 3 квартала 2019 года. Ключевой показатель деятельности банка – чистые процентные доходы сократились на 1,5% г/г до 353,9 млрд руб из-за роста стоимости привлечения финансирования. Чистая процентная маржа, рассчитанная по новой методике, сократилась до 5,3% по сравнению с уровнем 5,96% годом ранее, что является негативным сигналом в отчетности банка.

При снижении доходности выданных кредитов показатель прибыли поддержало сокращение резервов по проблемным кредитам на 30% до 30,6 млрд рублей и рост чистых комиссионных доходов на 15% до 130 млрд рублей. Без учета разовых списаний прибыль крупнейшего банка России в 3 квартале выросла на 1,1%.

В апреле 2019 года Сбербанк заключил соглашение о продаже турецкой «дочки» Deniz Bank, приобретенной в 2012 году. Покупателем выступил Emirates NBD Bank PJSC, который приобрел 99,85% акций банка за 15,5 млрд турецких лир (170 млрд руб). Это оказалось ниже балансовой стоимости актива, поэтому Сбербанк зафиксировал убыток от выбытия дочернего турецкого банка в размере 74,7 млрд рублей, что снизило итоговый показатель прибыли. Чистая прибыль, с учетом убытка от продажи Deniz Bank в размере 73,7 млрд руб, сократилась на 31,6% до 156 млрд рублей.

Дивиденды

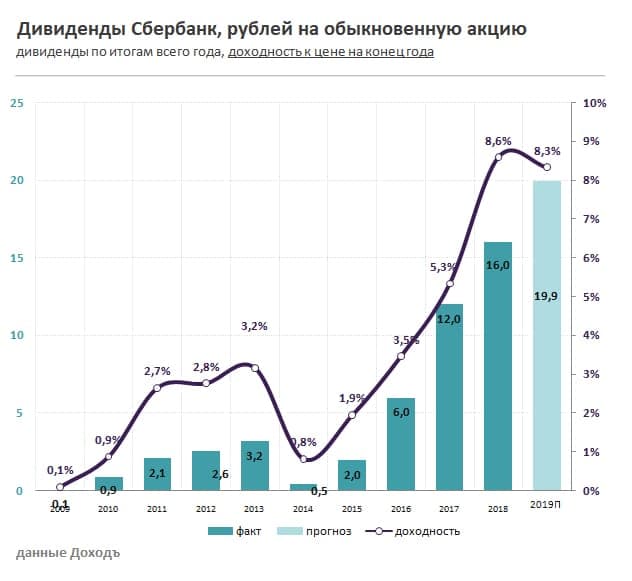

Сбербанк планирует по итогам 2019 года перейти к выплате дивидендов в 50% от прибыли по МСФО, при условии достаточности капитала выше уровня 12,5%. Убыток из-за продажи турецкого актива и стагнация чистых процентных доходов может помешать банку выполнить цель по прибыли в 1 трлн рублей в 2019 году. Мы полагаем, что итоговый результат окажется на уровне около 900 млрд рублей. Это означает, что ожидаемый дивиденд на акцию составит 19,9 рублей. Ожидаемая дивидендная доходность обыкновенных акций в ближайшие 12 месяцев составляет 8,3% по обыкновенным акциям и 9,2% по привилегированным.

Оценки по индикаторам

Сбербанк имеет относительно высокие оценки по индикаторам, поэтому даже при хороших показателях эффективности не проходит в портфель по стратегии Smart Estimate.

Высокая дивидендная доходность в совокупности со стабильностью выплат позволяют включить привилегированные акции в портфель по дивидендной стратегии.

DCF-модель

Наша DCF-модель предполагает, что кредитный портфель Сбербанка будет расти средним темпом на 8% в год в ближайшие 5 лет, при этом чистая процентная маржа начнет восстановление благодаря снижению стоимости фондирования. Это позволит банку увеличивать прибыль и дивиденды. Рейтинг по DCF модели 16 из 20, что соответствует рекомендации “Buy” - держать долю обыкновенных акций в портфеле выше, чем предполагает бенчмарк.