"Акрон" - больше половины пути

Тек. доходность

Могу заработать

Народный рейтинг

Идея на Акрон от Финам была закрыта по правилу "тайм-аута", так как с момента публикации прошел год. Тем не менее, аналитики Финама подготовились и выпустили на этой неделе обновление по Акрону. Эту идею мы заносим как новую с новой целевой ценой

Закрыта (целевая цена достигнута)

12.69 %

Тезисы инвестиционной идеи

Группа "Акрон" – один из ведущих вертикально-интегрированных производителей минеральных удобрений в России. Входит в десятку мировых лидеров по производству сложных удобрений NPK.

"Акрон" диверсифицирует линейку выпускаемой продукции и наращивает объемы производства. За 9 месяцев 2017 г. рост выпуска товарной продукции составил 15,8%. Рост был обеспечен запуском в 2016 г. нового агрегата по производству аммиака

Более 3/4 продукции продается на экспорт. Рост мировых цен на удобрения компенсируется укреплением курса рубля относительно мировых валют. В связи с этим группа опережающими темпами наращивает продажи на внутреннем рынке.

ПАО "Акрон" регулярно платит дивиденды, обеспечивая хорошую дивидендную доходность. На фоне снижения чистой прибыли дивиденды выплачиваются за счет нераспределенной прибыли по результатам прошлых лет.

По основным мультипликаторам оценка компании приближается к оценке зарубежных производителей удобрений, реализуя отложенный потенциал роста.

Краткое описание эмитента

Группа "Акрон" – один из ведущих вертикально-интегрированных производителей минеральных удобрений в России. Входит в десятку мировых лидеров по производству сложных удобрений NPK ("азофоска"). Компания объединяет два химических завода - "Акрон" и "Дорогобуж", "Северо-западную фосфорную компанию", а также реализует проект по разработке Талицкого калийного месторождения в Пермском крае. Группе принадлежит три перевалочных терминала в балтийских портах и сбытовые сети в России и Китае. Кроме того, "Акрон" владеет пакетом акций (19,8%) в польском производителе удобрений Grupa Azoty. Акции и расписки "Акрон" торгуются на Московской фондовой бирже и LSE. Основным бенефициаром компании является бизнесмен Вячеслав Кантор, который контролирует 85,46% акций "Акрона". По данным Московской биржи в свободном обращении находится 12% акций.

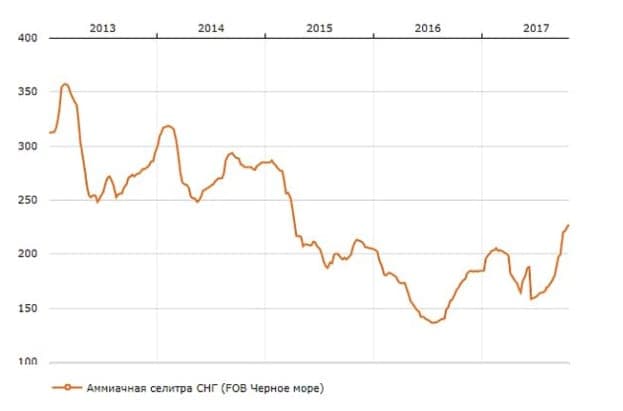

Последние три года были сложными для производителей удобрений из-за снижения цен на продукцию. В 2017 году наметился перелом этой тенденции. Падение цен в значительной степени было компенсировано ростом объемов производства. Выпуск основной товарной продукции "Акрон" за 9 месяцев 2017 года составил 5 443 тыс. т, что на 15,8% выше аналогичного показателя за 9 месяцев 2016 года.

35,3% объемов продукции составляет аммиак, 53,1% - азотные удобрения, в том числе 27,2% - аммиачная селитра, 38,5% товарной продукции приходится на сложные удобрения, в том числе 30,2% - NPK.

Объем продаж основной продукции составил 5 450 тыс. т, что на 17% выше аналогичного показателя за 9 месяцев 2016 года. Около 23% продаж приходится на внутренний рынок, остальное - на внешние, причем более 65% - за пределы СНГ, включая 17% - в Азию, 20 - % в Латинскую Америку, 13% - в Европу и 10% - в страны Северной Америки.

Финансовые результаты

По данным отчетности ПАО "Акрон" за 9 месяцев 2017 года по международным стандартам финансовой отчетности (МСФО) выручка группы выросла по сравнению с аналогичным периодом прошлого года на 3,7% до 69 289 млн рублей. Начало роста цен на продукцию и значительный рост объемов производства и продаж были компенсированы опережающим ростом себестоимости на 18,8% до 37 774 млн рублей. Кроме роста объемов производства на показатель повлияло укрепление курса рубля. В результате показатель EBITDA снизился на 3,3% до 21 620 млн рублей. Рентабельность по EBITDA составила 31,2%. В долларовом выражении выручка выросла на 21,5%, а EBITDA увеличилась на 13,3%.

По итогам 9 месяцев 2017 года "Акрон" получил нетто убыток по курсовым разницам от переоценки активов, кредитов и обязательств в размере 14 млн рублей против прибыли в размере 3 074 млн рублей за аналогичный период 2016 года. Рост себестоимости и динамика валютных курсов определили снижение чистой прибыли вдвое (на 52,7%) по сравнению с результатом 9 месяцев 2016 года. Чистая прибыль за период составила 10 135 млн рублей.

Чистый долг компании практически не изменился по сравнению с результатом на конец 2016 года и составил 52 061 млн рублей. Соотношение чистого долга к EBITDA сложилось на уровне 1,8х.

Дивиденды

В соответствии Положением о дивидендной политике, размер выплачиваемых ПАО "Акрон" дивидендов должен составлять не менее 30% от чистой прибыли компании, определенной по МСФО. Компания регулярно выплачивает дивиденды, иногда за счет нераспределенной прибыли. По результатам 2016 года размер дивиденда с учетом промежуточных выплат составил 250 рублей на акцию.

В сентябре 2017 года заочное собрание акционеров по рекомендации совета директоров объявило дивиденды в размере 235 рублей на одну обыкновенную акцию за счет за счет нераспределенной прибыли по результатам прошлых лет. Реестр на дивиденды закрылся 26 сентября, дивидендная доходность составила 6,4%.

Техническая картина

В 2016 году акции "Акрона" демонстрировали умеренно негативную динамику на фоне общего роста рынка. Главным негативным фактором было значительное снижение мировых цен на удобрения, которые к концу прошлого года находились на многолетних минимумах. Стабилизация цен на одни и начало восстановления на другие виды удобрений способствовали улучшению финансовых показателей и возврату котировок компании к максимальным уровням. Это отчетливо видно на месячном графике.

Полная версия

Со времени нашего предыдущего обзора стоимость акций ПАО "Акрон" выросла на 17,3%. Новые данные позволяют нам поднять целевое значение и изменить рекомендацию.

Краткое описание эмитента

Группа "Акрон" – один из ведущих вертикально-интегрированных производителей минеральных удобрений в России. Входит в десятку мировых лидеров по производству сложных удобрений NPK ("азофоска"). Компания объединяет два химических завода - "Акрон" и "Дорогобуж", "Северо-западную фосфорную компанию", а также реализует проект по разработке Талицкого калийного месторождения в Пермском крае. Группе принадлежит три перевалочных терминала в балтийских портах и сбытовые сети в России и Китае. Кроме того, "Акрон" владеет пакетом акций (19,8%) в польском производителе удобрений Grupa Azoty. Акции и расписки "Акрон" торгуются на Московской фондовой бирже и LSE. Основным бенефициаром компании является бизнесмен Вячеслав Кантор, который контролирует 85,46% акций "Акрона". По данным Московской биржи в свободном обращении находится 12% акций.

Последние три года были сложными для производителей удобрений из-за снижения цен на продукцию. В 2017 году наметился перелом этой тенденции. Падение цен в значительной степени было компенсировано ростом объемов производства. Выпуск основной товарной продукции "Акрон" за 9 месяцев 2017 года составил 5 443 тыс. т, что на 15,8% выше аналогичного показателя за 9 месяцев 2016 года.

35,3% объемов продукции составляет аммиак, 53,1% - азотные удобрения, в том числе 27,2% - аммиачная селитра, 38,5% товарной продукции приходится на сложные удобрения, в том числе 30,2% - NPK.

Объем продаж основной продукции составил 5 450 тыс. т, что на 17% выше аналогичного показателя за 9 месяцев 2016 года. Около 23% продаж приходится на внутренний рынок, остальное - на внешние, причем более 65% - за пределы СНГ, включая 17% - в Азию, 20 - % в Латинскую Америку, 13% - в Европу и 10% - в страны Северной Америки.

Финансовые результаты

По данным отчетности ПАО "Акрон" за 9 месяцев 2017 года по международным стандартам финансовой отчетности (МСФО) выручка группы выросла по сравнению с аналогичным периодом прошлого года на 3,7% до 69 289 млн рублей. Начало роста цен на продукцию и значительный рост объемов производства и продаж были компенсированы опережающим ростом себестоимости на 18,8% до 37 774 млн рублей. Кроме роста объемов производства на показатель повлияло укрепление курса рубля. В результате показатель EBITDA снизился на 3,3% до 21 620 млн рублей. Рентабельность по EBITDA составила 31,2%. В долларовом выражении выручка выросла на 21,5%, а EBITDA увеличилась на 13,3%.

По итогам 9 месяцев 2017 года "Акрон" получил нетто убыток по курсовым разницам от переоценки активов, кредитов и обязательств в размере 14 млн рублей против прибыли в размере 3 074 млн рублей за аналогичный период 2016 года. Рост себестоимости и динамика валютных курсов определили снижение чистой прибыли вдвое (на 52,7%) по сравнению с результатом 9 месяцев 2016 года. Чистая прибыль за период составила 10 135 млн рублей.

Чистый долг компании практически не изменился по сравнению с результатом на конец 2016 года и составил 52 061 млн рублей. Соотношение чистого долга к EBITDA сложилось на уровне 1,8х.

Дивиденды

В соответствии Положением о дивидендной политике, размер выплачиваемых ПАО "Акрон" дивидендов должен составлять не менее 30% от чистой прибыли компании, определенной по МСФО. Компания регулярно выплачивает дивиденды, иногда за счет нераспределенной прибыли. По результатам 2016 года размер дивиденда с учетом промежуточных выплат составил 250 рублей на акцию.

В сентябре 2017 года заочное собрание акционеров по рекомендации совета директоров объявило дивиденды в размере 235 рублей на одну обыкновенную акцию за счет за счет нераспределенной прибыли по результатам прошлых лет. Реестр на дивиденды закрылся 26 сентября, дивидендная доходность составила 6,4%.

Техническая картина

В 2016 году акции "Акрона" демонстрировали умеренно негативную динамику на фоне общего роста рынка. Главным негативным фактором было значительное снижение мировых цен на удобрения, которые к концу прошлого года находились на многолетних минимумах. Стабилизация цен на одни и начало восстановления на другие виды удобрений способствовали улучшению финансовых показателей и возврату котировок компании к максимальным уровням. Это отчетливо видно на месячном графике.

Полная версия

Цена открытия

15 декабря 2017

3830 RUB

+12.69%

Цена закрытия

13 февраля 2018

4316 RUB

Инвесторы говорят

Отзывы наших пользователей