Marvell Technology: супергерой чипов возвращается в игру

Драйверы

Мы меняем взгляд на акции разработчика микрочипов Marvell Technology с «Нейтрального» на «Позитивный». С момента выхода нашего последнего отчета котировки компании потеряли более 15% из-за слабых ориентиров менеджмента на III квартал. При этом мы отмечаем сильную динамику выручки и EBITDA за II квартал. Marvell сохраняет фокус на дата-центрах для ИИ. Мы понизили наши прогнозы темпов роста и целевую цену, но улучшаем взгляд из-за слишком сильного падения бумаги.

Главное

- Marvell — один из основных бенефициаров инвестиций технологических гигантов в ИИ

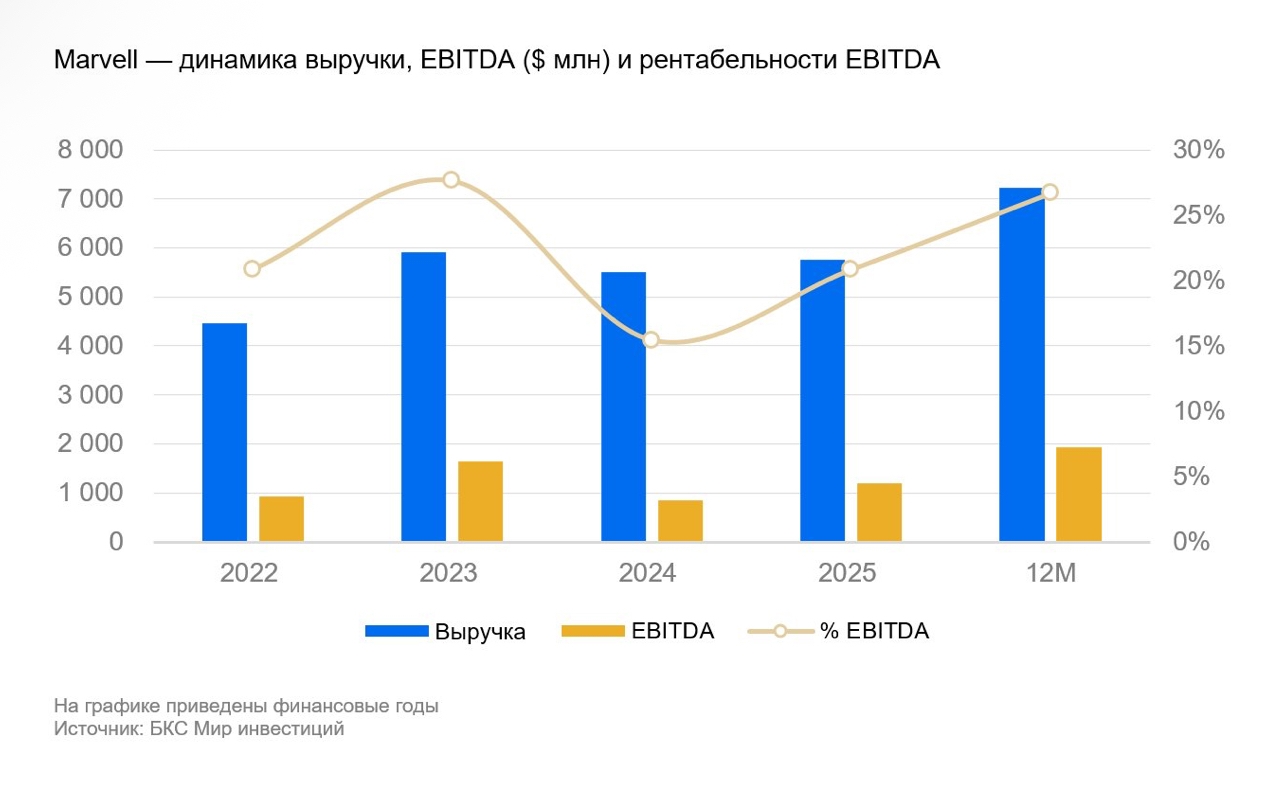

- Сильные квартальные результаты: выручка за год выросла на 37%, а EBITDA — на 113%

- В сегменте дата-центров рост выручки замедлился до 69% в годовом выражении

- Мы понизили прогноз роста выручки за 5 лет до 10–15% в год

- Риски: зависимость от производителей и потребителей, конкуренция, геополитика

Корректируем целевую цену с $81 до $73 за бумагу, потенциал роста на 12 месяцев — 16%.

Marvell Technology (NASD: MRVL) разрабатывает микросхемы для сетевой инфраструктуры (дата-центров, телеком-оборудования), промышленности и автоиндустрии. Решения Marvell используются в ПК, игровых консолях, хранилищах данных. Выручка компании составляет $5,5 млрд, EBITDA — $2,3 млрд. У компании нет собственных фабрик: продукция Marvell производится и тестируется на заводах партнеров на Тайване, в Канаде, Корее, Сингапуре и Китае.

В деталях

- Инвесторы осторожничают после результатов за II квартал и прогнозов менеджмента

Marvell 28 августа представила результаты за II квартал 2026 г. — финансовый год у компании начинается в феврале. Отчетность совпала с ожиданиями рынка.

- Квартальная выручка выросла на 6% в квартальном и на 58% в годовом выражении и составила $2 млрд. Показатель совпал с ориентиром менеджмента и консенсус-прогнозом

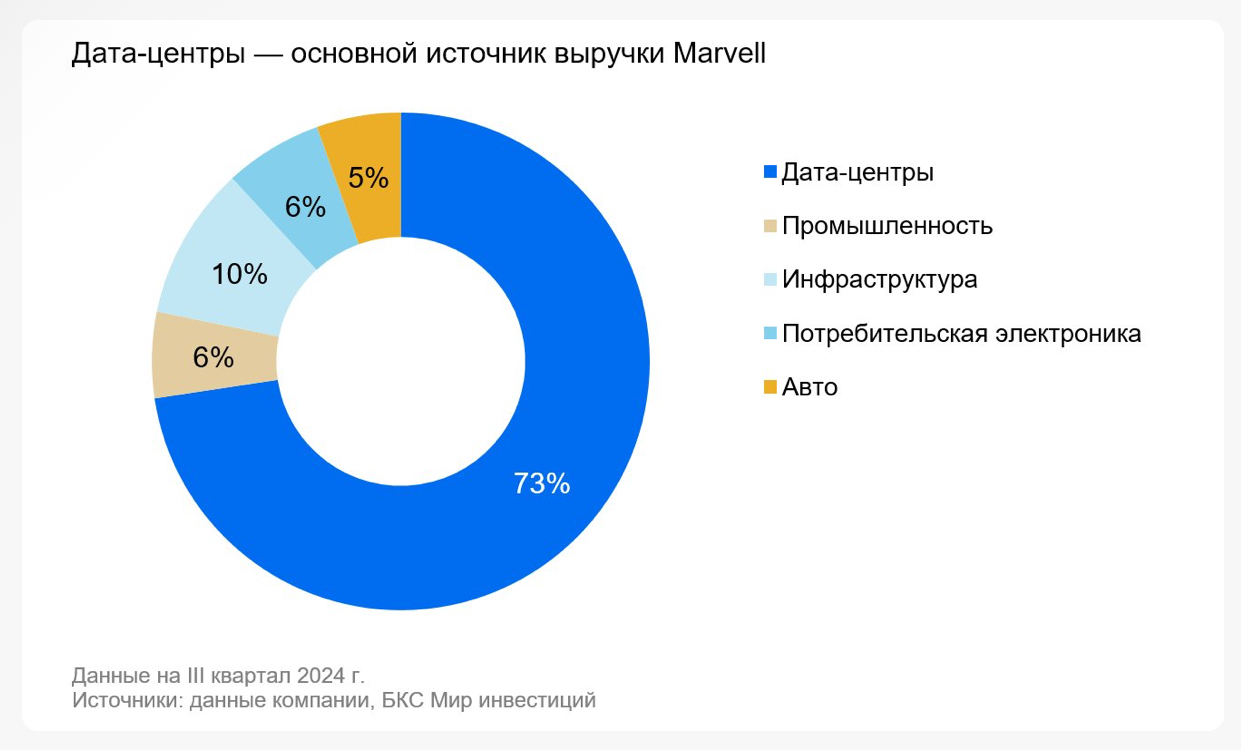

- В ключевом сегменте дата-центров (доля 73%) рост квартальной выручки замедлился до 69% в годовом выражении

- Компания продала свой сегмент сетевого оборудования для автомобилей (доля 5%) за $2,5 млрд.

Основным драйвером стало масштабирование кастомизированных решений для построения вычислительных мощностей (центров обработки и хранения данных) для клиентов, нацеленных на создание ИИ-инфраструктуры под собственные потребности.

Однако инвесторов разочаровали ориентиры на III квартал.

- Выручка ожидается на уровне $2 млрд, что означает замедление годовых темпов роста до 36% (порядка 40% без учета продажи автосегмента)

- Компания прогнозирует значительное замедление годового роста в сегменте дата-центров до 35%

Если прогнозы менеджмента реализуются, то в сегменте дата-центров выручка нормализуется на уровне $1,5-1,6 млрд в квартал. С этой базы будет плавный рост выручки, не такой агрессивный, как ожидали инвесторы с низкой базы.

Основной драйвер выручки — сегмент дата-центров

Крупные игроки полупроводниковой отрасли не могут закрывать глаза на бум нейросетей и искусственного интеллекта. Им необходимо увеличивать расходы на инфраструктуру и вычислительные мощности. Поэтому мы ожидаем, что в ближайшие пять лет выручка Marvell в сегменте оборудования для дата-центров продолжит расти, но в среднем на 10% в год (по сравнению с предыдущим прогнозом 20%). При этом мы по-прежнему ожидаем повышения рентабельности EBITDA за 5 лет до 36–40%

В промышленном и инфраструктурном сегментах выручка выросла на 70% и 30% соответственно. Впрочем, продажи там зависят от цикличного спроса. По итогам 2025 г. доля оборудования для дата-центров в общей выручке Marvell превысит 75% и будет только расти. В этом есть свои риски: компания сильно сфокусировалась на одном сегменте, а продажи в нем зависят от всего нескольких крупных покупателей.

- Привлекательная оценка после коррекции

Акции Marvell, по нашим оценкам, торгуются по мультипликаторам EV/EBITDA’26 около 20х и P/E’26 около 25x. Marvell — все еще достаточно дорогая, но растущая компания в секторе полупроводников, при этом с фокусом на дата-центрах для ИИ. Мы считаем, что определенная премия в оценке оправдана. Наша оценка по модели дисконтированных денежных потоков и с учетом текущих справедливых уровней мультипликаторов (EV/EBITDA 25х, P/E 30x) дает потенциал роста акций на 17% на горизонте года.

Риски

- Зависимость от производителей чипов. Marvell не производит чипы, а пользуется мощностями третьих лиц, таких как Taiwan Semiconductor Manufacturing Company (TSMC) и GlobalFoundries.

- Усиление конкуренции. С Marvell конкурируют компании в разных подсегментах рынка полупроводников. Основной конкурент — Broadcom.

- Геополитика. Риск частично реализовался после запрета экспорта технологий за пределы США. Обострение отношений между Китаем и Тайванем может негативно отразиться на Marvell, которая зависит от производственных мощностей TSMC.

- Рыночная сила покупателей. При растущем спросе потребители могут влиять на цены и маржинальность компании.