Газпромнефть догоняет лидеров нефтянки по дивдоходности

Обновление от 27.06.19: целевая цена ПОВЫШЕНА

Газпромнефть: источники будут держать через дивотсечку. Сегодня последний день с дивидендом 7.95 руб. на акцию. Это дивиденд за 4 квартал 2018, доходность от текущей цены 2.0%. Завтра на открытии акции Газпромнефти упадут на стоимость дивиденда.

Газпромнефть быстро отыграет мини-гэп, считают источники РДВ:

- На российском фондовом рынке позитив

- По нефти позитив будет после сделки ОПЕК+

- Газпромнефть уже с этого года поднимет дивиденды до 50% чистой прибыли МСФО

Как Газпромнефть закрывала дивгэп в прошлом:

- C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

- С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

- С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

- с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

Цель источников РДВ по Газпромнефти 529.8 рублей.

Обновление от 14.06.19: инвестидея и целевая цена подтверждены

День стратегии Газпромнефти: три стратегические цели и три триггера роста акций. Цель источников РДВ по Газпромнефти составляет 500 рублей на акцию, апсайд +28% к текущей цене.

Три стратегические цели:

1. Закрепиться в топ-10 мировых публичных нефтяных компаний по добыче жидких УВ.

2. Стать одним из самых эффективных производителей нефти в мире по показателю EBITDA на тонну.

3. Стать лидером в отрасли по возврату на средний капитал, показатель ROACE не менее 15%.

Триггеры:

Дивиденды будут 50% чистой прибыли уже по итогу 2019 года. Дивидендная доходность составит 11%. Дивиденды будут платить каждые полгода. В дальнейшем будут два приятных для акционеров ограничения на размер дивидендов: (1) дивиденд на акцию не должен снижаться год к году, даже если упадёт нефть или прибыль, и (2) дивидендная доходность на акцию должны быть выше среднего в секторе.

Газпромнефть снизит CAPEX и OPEX на 10% и сэкономит 20 млрд рублей в год благодаря цифровизации. Компания переходит на сетевую структуру управления (сейчас иерархическая) и работает над максимизацией стоимости каждого юнита. Благодаря этому, производительность труда вырастет на 25%. Эффект для чистой прибыли будет колоссальный.

Производство будет расти на 2.5-3% до 2030 года, а резервы вырастут на 30%. Добыча увеличится на 2% в 2019 году и на 4% в год в 2020-2022 гг. Это быстрее других нефтяников РФ. Ещё, Газпромнефть (https://putinomics.ru/ru/issuer/16/) получит доступ к базе нефтяных ресурсов Газпрома и будет их оператором, то есть резервы компании вырастут на 30%.

Обновление от 15.05.19:

Инвестидея: Газпромнефть, цель 500 рублей (апсайд +43%). Газпрому нужно финансировать новые дивиденды. Для этого дивиденды Газпромнефти увеличат до 50%.

Газпром увеличил дивиденды. Сменив трёх из пяти зампредов правления с начала года, государство добилось роста дивидендов Газпрома.

- Возможно, планируется рост до заказанных государством 50% прибыли МСФО — это 28.12 рубля на акцию Газпрома в 2020 году.

Газпрому нужно финансирование, чтобы выплачивать такие дивиденды. Новое правление будет стремиться поддерживать дивиденды на новом уровне. Однако даже выплата текущих 16.61 рубля на акцию приведёт к отрицательному балансу кэша в 2021 году (на фото).

- Лучший способ профинансировать дивиденды без кредитов — взять кэш из Газпромнефти, которой Газпром владеет практически полностью (на 96%).

У Газпромнефти на балансе 248 млрд руб. кэша и FCF 200 млрд руб. в год. Это много. Для сравнения, у Газпрома на счету 628 млрд рублей. У Газпрома есть три способа полностью устранить разрыв ликвидности в 2020-2021 годах:

- Увеличить дивиденды Газпромнефти до 50%.

- Продать 21% Газпромнефти.

- Сначала увеличить дивиденды, а потом продать пакет.

Увеличение дивидендов и продажа пакета приведут к резкой переоценке Газпромнефти. Увеличение дивидендов Газпромнефти до 50% прибыли увеличит дивдоходность акции до 11.3%. А продажа пакета устранит единственную проблему акций ГПН - низкую ликвидность

Исходная инвестидея

Глава Газпром нефти Александр Дюков вчера рассказал Интерфаксу, что компания выплатит 35% от чистой прибыли по МСФО. Решение будет окончательно принято на Совете директоров в ноябре. Более того, компания выплатит промежуточные дивиденды за 9 месяцев 2018.

РДВ предсказал увеличение дивидендов компании еще в начале июля.

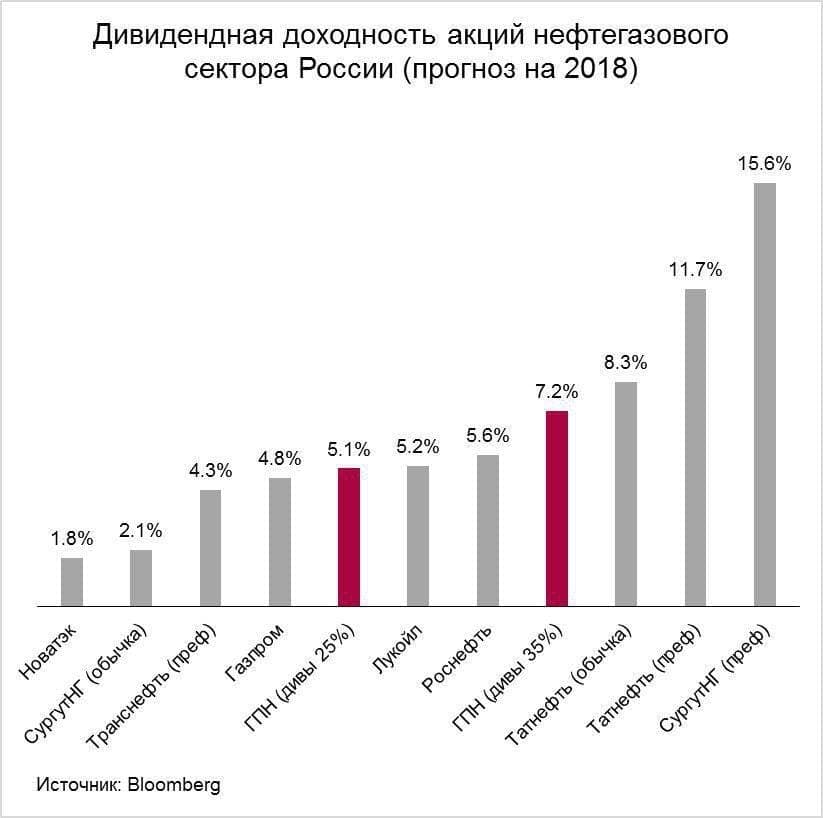

Доходность акций Газпром нефти в 2018 году вырастет с 5% до 7% - это уже выше, чем у щедрых Лукойла и Роснефти, но пока меньше, чем у обычки и префов Татнефти и префов Сургутнефтегаза (на фото).

Аналитики РДВ считают, что дивиденды ГПН будут еще больше благодаря нескольким факторам:

- Дорогая нефть

- Конец инвестиционного цикла

- Свободный денежный поток стал положительным

- Газпрому - владельцу 96% акций ГПН - нужны деньги на свою огромную инвестпрограмму

Очень вероятно, что в 2019 году компания снова повысит дивидендные выплаты до таргета для государственных компаний - 50% чистой прибыли по МСФО.

Акции Газпром нефти в этом году значительно отстали от Роснефти и Татнефти. Причина простая - наш рынок очень любит высокие дивиденды, которых у Газпромнефти так долго не было.

По расчётам аналитиков РДВ, справедливая стоимость акций ГПН при новых дивидендах - 420 рублей. При текущей цене 380 рублей, апсайд - 10%.

ОРИГИНАЛ и ИСТОЧНИК ИНВЕСТИДЕИ (Телеграм-канал РДВ)