Бонд Турецкого

Обновление от 15.10.19: инвестидея подтверждена

Вчера американские власти объявили о введении санкций в отношении Турции. Санкции введены в ответ на военную операцию, начатую Анкарой на прошлой неделе.

Объявленные санкции являются достаточно мягкими в сравнении с рыночными ожиданиями, и пока не представляют значительной угрозы экономике Турции.

Турецкая лира уже отыграла вчерашнее снижение и торгуется сейчас на уровне около 5.9 USD/TRY. Длинные Евробонды Турции сегодня растут.

Администрация Трампа призвала Турцию к «немедленному прекращению огня» в Сирии, ввела личные санкции против министров обороны, энергетики и внутренних дел страны. Также, резко повышены импортные пошлины на турецкую сталь.

Вице-президент США Пенс заявил на брифинге: «Президент Трамп четко дал понять, что США будут продолжать принимать в отношении Турции меры экономического характера, пока [они] не положат конец насилию. Мы хотим незамедлительного прекращения огня и начала переговоров между Турцией и силами обороны Сирии».

Несмотря на негативный новостной фон, портфельные управляющие УК «Альфа-Капитал» сохраняют позиции в турецких бондах.

Турция вошла в рецессию впервые с 2009 года - ее экономика падает второй квартал подряд.

- Что происходит с турецкими облигациями?

- Как на этом можно заработать?

- Что общего у кризиса в Турции и кризиса 2014 года в России?

- Каким турецким облигациям мы отдаём предпочтение? На какую доходность в USD рассчитываем?

Уже полтора года мы смотрим на турецкие активы, особенно на облигации, как на привлекательные для покупки. В прошлом году был кризис, который достаточно быстро прошёл. Как этот кризис повлиял на турецкие активы?

На Турцию мы действительно смотрим достаточно давно. В прошлом году она прошла через классический кризис, который мы в последние годы неоднократно видели в разных странах. Сценарий достаточно типичный – в России аналогичный кризис был в конце 2014 – начале 2015 года.

Стоимость турецких финансовых активов в августе 2018 г. резко снизилась на фоне обострения внешнеполитического и экономического кризисов, некоторые инвесторы были вынуждены продавать облигации по любым ценам. На фоне падения ликвидности это вызвало обвал цен. Кризис в Турции прошёл по типичному для развивающихся рынков последних лет сценарию. Если накладывать график изменения цен различных турецких бумаг на динамику российских облигаций в 2014-2015 гг., то скорость падения и восстановления цен сопоставима.

То есть сейчас турецкий рынок – почти российский рынок 2015 года?

Сейчас турецкий рынок – российский рынок середины 2015 года. Он находится в фазе восстановления. В ближайшее время, думаю, он продолжит восстанавливаться, кредитные спреды будут нормализовываться, а доходность по еврооблигациям продолжит снижаться.

Недавно на РБК вышла статья, где указано, что впервые за 10 лет в Турции наблюдается рецессия в экономике два квартала подряд. На этом фоне рынок будет восстанавливаться?

Правильно. Формально впервые с 2009 года турецкая экономика вошла в рецессию, показав темпы снижения ВВП на уровне 3% в 4 квартале. Для финансовых инвесторов это не стало новостью, реакция была абсолютно нейтральной. Инвесторы отыгрывают события, которые происходят в ближайшем будущем, опираясь в первую очередь на среднесрочную перспективу. По итогам 2019 года ожидается рост на 1% и плавное ускорение в последующие годы. Снижение ВВП Турции в настоящее время - плюс для инвесторов, потому что идёт охлаждение потребительской активности после бурного роста в предыдущие годы.

Почему случился кризис в Турции? Потому что власти активно стимулировали рост потребления в стране в предыдущие годы, приняв программу стимулирования кредитования среднего и малого бизнеса. Благодаря ей в 2017-1П18 гг. было выдано порядка 50 миллиардов долларов новых кредитов. Это вызвало большой рост потребления импортных товаров со стороны населения, что привело к дестабилизации текущего счета страны, дефицит по которому стал превышать 6% ВВП. Это поставило Турцию в острую зависимость от внешнего финансирования и стало одной из главных причин сильной девальвации курса турецкой лиры в 2018 году.

Проблемы, которые были до кризиса, решены или по-прежнему присутствуют в экономике и несут риск?

Сейчас кредитно-денежная политика Турции является сдерживающей, ключевая ставка была повышена до 24% еще в прошлом году. Прошла реформа монетарной политики, ЦБ пошёл по пути, который выбрала Россия в предыдущие годы. Была введена одна ключевая ставка, стали понятны ставки привлечения и размещения денег в ЦБ. Это повысило предсказуемость монетарной политики в глазах инвесторов: раньше турецкая кредитно-денежная политика была достаточно запутана, инвесторам было трудно понять, какой уровень процентных ставок может сложиться даже через месяц и какие инструменты предоставления ликвидности может использовать ЦБ .

Как обстоят дела с новыми размещениями в Турции? Рынок первичного размещения бондов ожил?

Турецкие эмитенты стали выходить на рынок, они даже уже не дают при размещениях значимой премии относительно вторичного рынка. Турция как суверенный эмитент уже несколько раз занимала деньги на рынке, и всегда был очень высокий спрос и низкая аллокация у инвесторов при размещениях. Все понимают, что ситуация в Турции стабилизируется. Основной причиной падения котировок прошлого года стали экономические факторы, но их усилила политическая нестабильность, потому что всё происходило на фоне обострения конфликта между Турцией и США. В стране де-факто реализовался кризис доверия.

В конце марта будут выборы в Турции. Если говорить о доверии, как ты оцениваешь риски на этих выборах?

В прошлом году Эрдоган смог изменить Конституцию страны, после президентских выборов сменив форму правления на президентскую республику. Теперь он сам является главой правительства, единолично утверждает новых министров.

Одной из причин кризиса стало то, что он во время переходного периода назначил своего зятя главой Минфина, а ЦБ был переподчинен Минфину. Фактически Эрдоган консолидировал практически всю власть в стране. У инвесторов возникла озабоченность, что экономическая политика страны пойдет не туда, но Албайрак, зять Эрдогана, попытался сделать всё возможное, максимально дистанцироваться. Он не раз заявлял, что ЦБ полностью независим, на него никто не будет оказывать никакого давления. Даже был пример, который мне кажется немного наигранным: Эрдоган перед решением по ставке ЦБ высказался о том, что ставки повышать нельзя, а ЦБ Турции через час-два их поднял, как бы поднимая доверие в глазах международных инвесторов. В целом можно констатировать, что доверие вернуть во многом удалось, но оно неустойчиво и его можно потерять в любой момент.

Выборы – это фактор риска?

В конце марта пройдут муниципальные выборы, на внешнюю политику, основные направления монетарной и фискальных политик будет оказано минимальное влияние. Муниципальные выборы состоятся во многих округах, будут выбраны новые мэры, муниципальные депутаты. Это первые выборы, которые смогут показать уровень доверия населения к политике Эрдогана. Достаточно сложно сказать, какой исход может стать позитивным или негативным в данном случае, поскольку совсем не очевидны их последствия на изменение политики, которую проводит сейчас Турция. Власть по-прежнему будет сосредоточена на уровне Эрдогана, и только от него будет зависеть, по какому пути пойдёт страна. Да, он может делать резкие заявления, но курс сейчас является более-менее сбалансированным.

С другой стороны, эти выборы в очередной раз подчеркнули политическую неустойчивость. Начались трения со странами Европейского Союза по поводу гражданских свобод в Турции, что спровоцировало небольшую фиксацию прибыли в турецких облигациях в начале марта после роста цен в предыдущие месяцы. Тем не менее, наши ожидания на горизонте 3-6 месяцев пока благоприятные, особенно с учетом нормализации ситуации во всем мире и сильного снижения доходностей на рынках еврооблигаций развивающихся стран с начала текущего года. Инвесторы неизбежно продолжат искать рынки, где они смогут заработать немного больше.

Какие факторы риска для турецких активов ты видишь в ближайшие год-два?

При оценке турецких активов самый важный риск – политический. Он является самым критичным для нас. Взаимоотношения турецких властей с американскими, с другими странами являются наиболее значимым фактором при оценке риска турецких активов. Пока у них наблюдается фаза сближения позиций - хоть есть трудности и трения - можно ставить на рост стоимости турецких активов с текущих уровней. Сейчас цикл благоприятный для финансовых активов, но нельзя сказать, что мы смотрим благоприятно на экономическую ситуацию в стране на евробонды на горизонте 3-5 лет. Наше мнение может кардинально измениться уже через полгода с учетом явной цикличности в изменении риторики турецких властей.

Каким именам и евробондам ты бы отдал приоритет? На какую доходность можно рассчитывать, инвестируя в эти облигации?

При инвестировании в Турцию в первую очередь нужно иметь в портфеле суверенный долг, поскольку доходность на уровне 6-7% при инвестициях на 10 лет выглядит достаточно неплохо. Следующий этап – покупка корпоративных выпусков. Но качественные корпоративные выпуски дают очень маленькую премию над суверенной кривой - менее 0,5%. Также стоит добавлять в инвестиционный портфель облигации банковского сектора, которые сейчас дают премию в районе 1-2% над суверенной кривой.

А в перспективе куда лучше инвестировать?

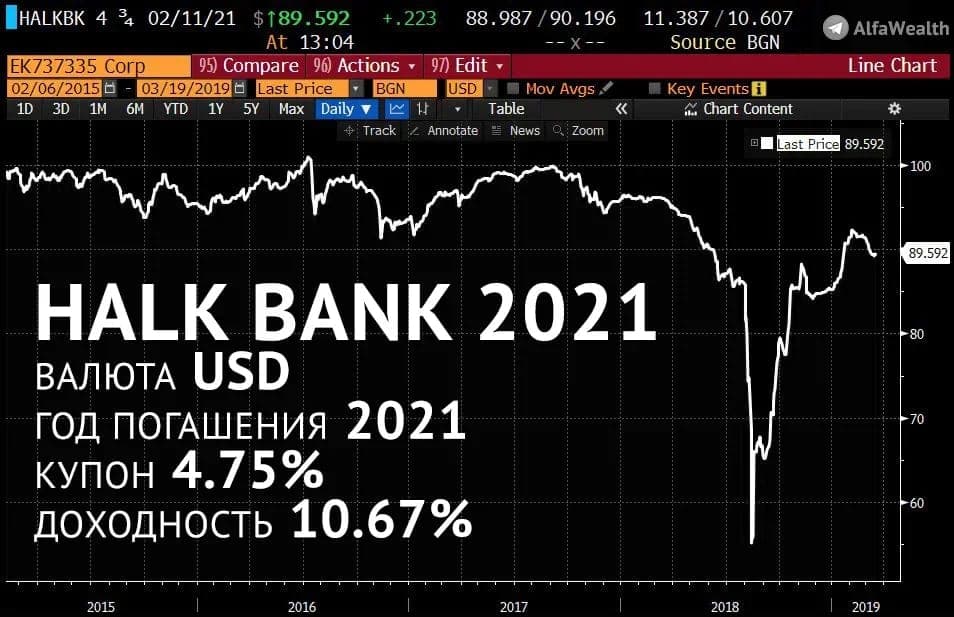

Многие эмитенты уже достаточно восстановились, и их облигации дают невысокую премию над суверенной кривой. Мне лично нравятся инвестиции в Isbank и Halk Bank, который, правда, имеет наибольшую чувствительность к изменению политических рисков между США и Турцией. Банк рисковал попасть под американские санкции, но в последнее время на фоне сближения стран риск снизился, а облигации банка дают высокую премию над суверенной кривой. Его старшие облигационные выпуски на двухлетнем сроке даже сейчас имеют доходность больше 10%.

Мы сказали, что по суверенным облигациям доходность 6-7%. Если взять портфель на Турцию на горизонте год, какую общую доходность можно получить с учётом купонной доходности и восстановления цен на облигации?

Текущая доходность по портфелю будет порядка 7-8% в зависимости от степени риска, который мы берём. Это при формировании диверсифицированного портфеля. С учётом ожидания по нормализации спредов турецких активов к более нормальным величинам можно ожидать снижение доходности ещё как минимум на 1% по большинству эмитентов. То есть при среднем сроке инвестиций 4 года на горизонте одного года можно заработать больше 10% в долларах с учетом всех издержек.