111!!!

Тек. доходность

Могу заработать

Народный рейтинг

Китайцы считают, что использование цифр в названии приносит удачу. 111 - китайский фармацевтический дистрибутор, тикер на NASDAQ - YI. За год акции YI выросли на 32%, хотя с момента IPO в 2018 они упали в 2 раза. "Усиленные Инвестиции" покупают.

Закрыта (целевая цена достигнута)

166.67 %

111 Inc (NASD: YI) – Китайский фармацевтический дистрибутор с высокими темпами роста выручки, большим потенциалом роста до лидеров индустрии и привлекательным мультипликатором относительно рынка.

111 Inc работает как цифровая и мобильная платформа здравоохранения, занимаясь фармацевтической дистрибуцией и предлагая медицинские онлайн консультации вместе с электронной рецептурой. У компании три активных деятельности.

Первая и основная – B2B площадка дистрибуции для аптек с шестью распределительными центрами по всему Китаю. Эта деятельность приносит компании 93 % всей выручки. Также есть B2C онлайн аптека и сервис электронной рецептуры и онлайн консультаций врачей.

Высокие темпы роста выручки, уверенно поглощающие китайский рынок

Компания показывает высокие средние исторические темпы роста выручки: 102,3%. В третьем квартале рост выручки(г/г) составил 112,8%. 111 Inc активно наращивает продажи в B2B: рост выручки (г/г): 134,1%, в то время как для B2C всё не так хорошо: аналогичный показатель упал на 5,2%: рынок онлайн-аптек сильно конкурентнее и проще для входа.

Потенциал китайского рынка ещё не реализован

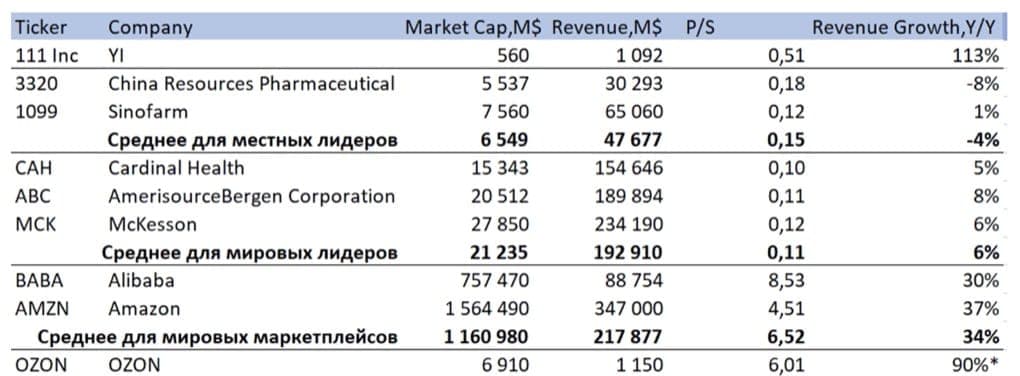

Хотя компания активно наращивает позиции, она сохраняет потенциал роста в 22-54x раза до лидеров рынка фарм. дистрибуции. Ниже представлены объемы продаж двух крупнейших фармацевтических дистрибуторов и 111 Inc сравнительно с оценкой рынка в 19 году.

Также китайский рынок дистрибуции фармацевтической продукции в последние годы неуклонно расширялся, составив в 2019 332 млрд $, рост по сравнению с предыдущим годом составил 8,9%. Прогнозируется, что к 2026 он вырастет в два раза. Сейчас 111 Inc занимает на нём 0,31%.

Компания активно расширяет степень присутствия в китайских аптеках и увеличивает внутренний ассортимент через активный поиск новых поставщиков.

Компания предлагает фармацевтическим лидерам и уникальным производителям свои услуги дистрибуции с интеллектуальной цепочкой поставок, цифровым маркетингом и облачными сервисами. Так, 24 сентября клиентом 111 Inc стала Xiangxue Pharmaceutical, которая является ведущей компанией по модернизации традиционной китайской медицины. Также в этот же день было достигнуто соглашение с Bayer Healthcare, которая искала эффективные инструменты для выхода на китайский рынок. Обе компании будут сотрудничать в реализации инициатив по коммерциализации лекарств в Китае.

Пока компания остается убыточной, но постепенно наращивает валовую прибыль. Общая валовая прибыль (GM) в абсолютном выражении за последние 12 месяцев составляет 43,7 млн $. Ниже на графике можно увидеть всю динамику доли валовой прибыли с 19 года.

Компания убыточна, но имеет довольно много денежных средств на балансе, и в 3м квартале вышла на положительный денежный поток.

111 Inc имеет отрицательную доходность денежного потока -1,3% от капитализации. Также у компании отрицательная годовая прибыль в 71 млн $ при капитализации 560 млн $.

При этом у компании в запасе более 1 млрд $ денежных средств, в то время как долг остаётся на низких уровнях. Балансовые чистые активы $480 млн – более 85% от капитализации (редко для технологических компаний).

Сейчас компания нацелена на быстрый рост и возможно именно поэтому валовая прибыль колеблется на уровне 5 % от выручки. Для мирового рынка фармацевтики средний показатель GM = 9,27%. При реализации своих возможностей на данном рынке, вероятно 111 Inc сможет себе позволить повышение валовой прибыли для финансирования новых проектов.

Сравнение с аналогами: привлекательный P/S при высоких темпах роста

Компания торгуется по P/S 0.5x при том, что быстрорастущие технологические маркетплейсы торгуются по 4.5-8x (в 10x раз дороже). По капитализации компания также обладает потенциалом роста в 10x раз до лидеров фарм. дистрибуции Китая, работающих в традиционном формате.

В выборке присутствуют два китайских лидера фармацевтической дистрибуции: China Resources Pharmaceutical Group и Sinofarm. Эти две компании диверсифицировали свой бизнес в производство, разработки и ритейл, но дистрибуция всё равно приносит им от 75 до 85 процентов всей выручки. Потенциально 111 Inc имеет все возможности достичь их высот и развиваться в схожих каналах.

Помимо конкурентов на китайском рынке, в выборке представлены три мировых лидера фармацевтической дистрибуции: AmerisourceBergen Corporation, Cardinal Health и McKesson. Также присутствуют сверхгиганты индустрии маркетплейсов: Alibaba Group и Amazon. У недавно вышедшего на IPO Озон соотношение P/S составляет уже 6,01 при 90,3% роста (20q2 к 19q2).

Общая картина выглядит следующим образом: при высоких темпах роста рынок оценивает компанию выше и мультипликатор P/S будет больше стабильных компаний с ростом чуть выше инфляции. Именно поэтому 111 Inc и тут выглядит привлекательно: 112,8% роста в год и 0,51 P/S ratio. Таким образом, потенциал роста выручки составляет х30-х65 и х8 в капитализации до местных лидеров.

Риск

Котировки акций 111 Inc длительный период времени остаются примерно на одном уровне – рынок учитывает риск компании так и исчерпать ресурс роста до выхода на прибыль.

Приложение - обзор рынка: прогнозируемый стабильный рост и время перемен

Два года назад вышла статья CB Insights о неэффективности мирового рынка фармацевтики из-за большого количества посредников. В 2017 в США на каждые 100 долларов, потраченные на лекарства по рецепту, 41 доллар уходил посредникам в цепочке поставок. Компании давно нашли способ решения данной проблемы через вертикальную интеграцию и упрощение цепочки поставок.

111 Inc реализует оба подхода, B2B логистику и B2C Онлайн-аптеку. Это оставляет большое преимущество для компании и сегодня: рынок фармацевтики полон небольших производителей лекарств, которые специализируются в узких сферах и не могут себя позволить полноценную вертикальную интеграцию с облачными сервисами и эффективными цепочками поставок.

Ситуация на данный момент отлично подкрепляется тем, что лидеры китайского рынка фармацевтической дистрибуции теряют позиции, отмечая усилившуюся конкуренцию.

China National Pharmaceutical Group Corporation, известная как Синофарм в промежуточном отчёте за 2020 год показала сокращение в выручке от дистрибуции (75% от всей выручки компании) на 4,38% к прошлому году. Падение объясняется «растущей конкурентной средой в сфере фармацевтической дистрибуции». Другой крупный игрок, China Resources Pharmaceutical Commercial Group, имея 85% выручки от дистрибуции фармацевтики, также потерял 11,2% выручки по данному сегменту к прошлому году.

В целом, за последние пару лет мировое сообщество наблюдает взлёты множества успешных маркетплейсов – они упрощают жизнь и продавцам, и клиентам. Один из таких примеров – оптовый маркетплейс Faire, который недавно был оценён в 2.5 млрд $. Компания активно росла до пандемии и получила ещё больший приток новых пользователей в 2020 году. Основанный в 2017, маркетплейс стал новым инструментов для более чем 10,000 брендов и 100,000 локальных розничных магазинов.

Цена открытия

27 ноября 2020

6.75 USD

+166.67%

Цена закрытия

23 февраля 2021

18 USD

Инвесторы говорят

Отзывы наших пользователей