Кредит доверия 360 DigiTech

Тек. доходность

Могу заработать

Народный рейтинг

Обладатели номинации "Визионер года на рынке США 2020" - "Усиленные Инвестиции", нашли новую визионерскую идею. 360 DigiTech - китайский сервис потреб.кредитования. Сейчас акции торгуются ниже цены IPO. Аналитики считают, что 360 DigiTech способна удивить

Закрыта (целевая цена достигнута)

42,29 %

360 DigiTech (NASD: QFIN) – быстрорастущая китайская компания, управляющая цифровой платформой потребительского финансирования, которая выходит на новый перспективный рынок с недооценкой относительно конкурентов.

Платформа предоставляет онлайн продукты потребительского финансирования, и предлагает институциональным клиентам стандартизированные услуги по управлению рисками в виде модулей SaaS.

Компания предоставляет кредиты клиентам через своё приложение 360 Jietiao. Взаимодействие с заёмщиком начинается с подачи заявки, которая обрабатывается за 5 минут. В случае одобрения клиент получает предложения от 360 Digitech и партнёров, варьирующиеся по сроку, периодичности выплат и прочим условиям, из которых заёмщик может выбрать наиболее подходящий.

Высокие исторические темпы роста выручки в 48.4% с активным развитием нового сегмента платформенных услуг.

Перспективы роста: привлечение клиентов от материнской компании, приобретение доли в лицензированном банке для выхода на новый рынок, приток клиентов из закрывающегося P2P-сегмента кредитования.

- Материнская компания с 500 млн клиентов рекламирует DigiTech в своих сервисах

360 DigiTech является дочерней компанией Qihoo 360, известной по бренду антивируса и защиты устройств 360 Total Security с более чем 500 млн пользователей. В годовом отчёте за 2019 год утверждается, что семейство Группы 360 на протяжении всего времени являлось наиболее важным каналом привлечения заемщиков: мобильное приложение интегрировано в продукты группы. Сейчас у DigiTech более 25 млн клиентов, из которых, по оценкам менеджмента, 20 млн пришли от материнской компании или 4% от общей баз клиентов Quihoo. Прочные отношения между двумя компаниями могут способствовать дальнейшему быстрому росту через привлечение клиентов продукции материнской компании к услугам DigiTech.

- Приобретение 30% пакета в лицензированном китайском банке для выхода на рынок в 3 раза больше нынешних рынков присутствия

График ниже показывает сегменты китайского рынка кредитования. Получив значительные доли рынка в двух сегментах, DigiTech нацелилась на сегмент Super-prime, который предлагает высокие возможности для роста. Большим шагом в этой области стало приобретение 30% акций Kincheng Bank 360 Group в августе 2020.

В последнем conference-call генеральный директор уточнил, что эффект от совместных программ и синергический эффект начнут реализовываться в 2021 году. Также менеджмент уточнил все потенциальные зоны роста от приобретения доли в KCB: более легкий доступ в Super-prime сегмент; наличие у KCB банковской лицензии, которая даёт законный доступ к налоговым данным, что очень важно для управления рисками при кредитовании малого и среднего бизнеса; совместная разработка налоговых долговых продуктов (tax debt products)

- Конец P2P-кредитования в Китае

Кредитная история в Китае есть лишь у 320 млн человек – около 20% населения. Поэтому для среднестатистического гражданина КНР получить кредит в китайском банке представляется крайне трудной задачей. В этой среде долгое время были популярны нелегальные и полулегальные займы от МФО, которые сменились P2P кредитованием, в котором частные лица давали в долг частным лицам. Китайская P2P индустрия была важным кредитным механизмом, но пару лет назад она была потрясена пирамидными скандалами, что вызвало общественный гнев, а также широкие репрессии со стороны правительства. В результате общая сумма непогашенных кредитов сократилась с пикового уровня в 1,3 триллионов в 2018 году, до 490 миллиардов юаней в декабре 2019 года, а количество P2P кредиторов сократилось с 6000 до 708 фирм.

Таким образом, капитал иссякает невероятно быстрыми темпами, так как вся отрасль сокращается в разы от регулирования. На месте старых P2P компаний, которым в 2019 году дали 1-2 года чтобы приостановить свою деятельность или отказаться от P2P, появляются и активно растут компании вроде 360 DigiTech. Предлагая частным клиентам и малому бизнесу тот же продукт, но не от частных лиц, а от банков и фондов. В то же время использование искусственного интеллекта направлено на предотвращение мошенничества, предлагая комплексное решение старой проблемы и на customer satisfaction, предоставляя кредитную линию до 20тыс юаней (3тыс долларов) всего за 5 минут.

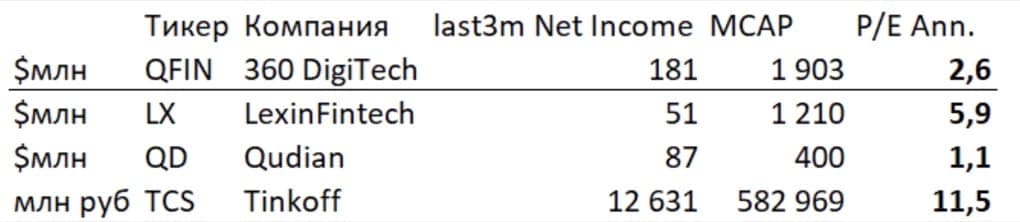

Недооценённая компания среди конкурентов c привлекательным аннуализированным P/E.

В выборку включены два прямых конкурента: LexinFintech и Qudian.

LexinFintech имеет более быстрые темпы роста, однако не рассматривает для себя super-prime сегмент, в меньшей степени делает упор на технологии по управлению рисками и имеет в два раза больше сотрудников.

Qudian изначально принимали клиентов с повышенной степенью риска и, соответственно, высокими ставками по процентам. Чтобы выплатить такие задолженности, заёмщики контор вроде Qudian обращались в P2P сегмент. После краха финансовых пирамид Qudian оказалась в плохом положении из-за своей политики с высоко рисковыми кредитами.

Как видно из таблицы выше, DigiTech оценивается в 2.6 аннуализированной прибыли, в то время как LexinFintech – в 5.9. Для сравнения Тинькофф Банк в данном случае оценивается рынком в 11,5 аннуализированной прибыли.

Конкурентный рынок и давление китайского регулятора как основные риски для 360 DigiTech

Китайский рынок уже наполнен множеством финтех компаний. Действительно, сейчас 360 DigiTech обгоняет своих прямых конкурентов LexinFintech и Qudian по количеству клиентов и качеству ПО. Также китайский рынок хорошо защищён от входа иностранных компаний со своими готовыми продуктами, однако есть и китайские финтех компании (за которыми стоят гиганты Alibaba, Tencent и JD.com), для которых выход на данный рынок ничем не ограничен. Поддержка материнских компаний для Ant Financial, WeBank и JD Digits (ранее JD Financial) будет значительно больше, чем та, которую обеспечивает сейчас 360 Quihoo.

Сфера кредитования граждан после краха P2P сегмента находится под активным надзором китайского регулятора. Недавние антимонопольное расследование в отношении Alibaba, пристальное внимание к объединению Huya и DouYu, срыв IPO Ant Group вносят большую долю неопределённости в китайский фондовый рынок. В последних conference-call менеджмент упоминал, что активно сотрудничает с представителями китайского регулятора для консультирования и содействии в надзоре за мошенничеством в сфере потребительского кредитования.

Цена открытия

13 января 2021

12,65 USD

+42,29%

Цена закрытия

01 февраля 2021

18 USD

Инвесторы говорят

Отзывы наших пользователей