Tesla: По-прежнему неоправданно высокая оценка

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики СИНАРА Инвестбанк - смелые. Они решились (также как ВТБ) выпустить рекомендацию на шорт Теслы. Говорят, даже если учесть в оценке Tesla возможные дополнительные будущие доходы в сегменте беспилотных авто, акции компании сильно переоценены

Закрыта (целевая цена достигнута)

35.17 %

Идея с высоким риском

Котировки Tesla (NASD: TSLA) с момента выхода нашего первого обзора и начала анализа (31 августа) выросли на 46% благодаря выходу сильной отчетности за 3К21, атакже ряду новостей, таких как подписание контракта с Hertz. Мы недооценили темпы роста поставок электромобилей Tesla в 3К21, которые составили 73% г/г в 3К21 (мы ожидали рост 63% г/г). Также рост цен на автомобили оказался выше прогнозов из-за ограничений поставок многих автопроизводителей.

Мы считаем, что потенциал дальнейшего роста акций будет определяться успехом Tesla в деятельности, не связанной с продажей автомобилей, — в области автономных транспортных средств. Даже если учесть в оценке Tesla возможные дополнительные доходы в вышеуказанном сегменте (мы заложили S100 млрд), акции компании сильно переоценены. Коэффициент P/E на 2025 г., исходя из наших прогнозов, составляет 44.

Мы актуализируем оценку акций Tesla, новая справедливая стоимость которых, по нашим расчетам, составляет $670 (+109% к предыдущей оценке), однако по-прежнему присваиваем акциям компании рейтинг «Продавать».

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски роста котировок: ускорение роста выручки, повышение рентабельности.

Катализаторы снижения: дополнительные продажи акций Илоном Маском.

Рекордные темпы роста уже отражены в нашей финансовой модели. Tesla сообщила, что поставила клиентам 241 тыс. автомобилей за 3К21 (за тот же период прошлого года — 140 тыс.). Мы прогнозировали, что компания поставит 227 тыс. автомобилей. Этот результат позволяет Tesla превысить годовую цель по увеличению поставок, выпустив, по нашим оценкам, 900 тыс. авто (80% г/г) в 2021 г. (наш прежний прогноз предполагал 750 тыс. автомобилей). Рост происходит даже несмотря на сбои в цепочке поставок по всему миру. Мы повышаем наши долгосрочные прогнозы по поставкам электромобилей и, по нашим оценкам, Tesla будет выпускать 6,3 млн автомобилей в 2030 г. (старый прогноз — 5,1 млн).

Наш прогноз рентабельности Tesla — один из самых оптимистичных. Лидер по валовой рентабельности среди автопроизводителей — Ferrari (51,3% в 2020 г.), тогда как средний уровень по отрасли составляет 20%. У Tesla данный показатель вырос с 21% в 2020 г. до 26,6% в 3К21. В нашем оптимистичном сценарии Tesla сможет повысить валовую рентабельность до 30% к 2025 г. за счет роста объемов производства автомобилей и снижения затрат (эффекта масштаба), а также повышения цен. Напомним, что недавно Tesla увеличила среднюю цену реализации самых популярных моделей 3 и Y на $2000 (4,4% и 3,4% от стоимости авто соответственно), и мы считаем, что этот тренд продолжится.

Тем не менее, конкуренция в секторе усиливается, риски падения темпов роста и рентабельности растут. До 2025 г. Volkswagen планирует вложить в сегмент электромобилей $40 млрд и к 2030 г. собирается увеличить долю полностью электрических моделей в продажах автомобилей как минимум до 70% в Европе и как минимум до 50% в Северной Америке и Китае (это крупнейший в мире автомобильный рынок). В итоге появление новых моделей у конкурентов существенно усилит давление на производственные возможности и рост выручки Tesla.

Справедливая стоимость акций Tesla на 37% ниже рыночных котировок. Мы полагаем, что самый оптимистичный сценарий развития компании уже давно нашел отражение в котировках, а после недавнего ралли акции снова выглядят переоцененными. Мультипликатор P/E Tesla составляет около 44 по прогнозируемой прибыли на 2025 г. Согласно DCF-модели, справедливая стоимость акций Tesla составляет $670 за штуку, что предполагает потенциал снижения на 37% с текущих уровней и рейтинг «Продавать».

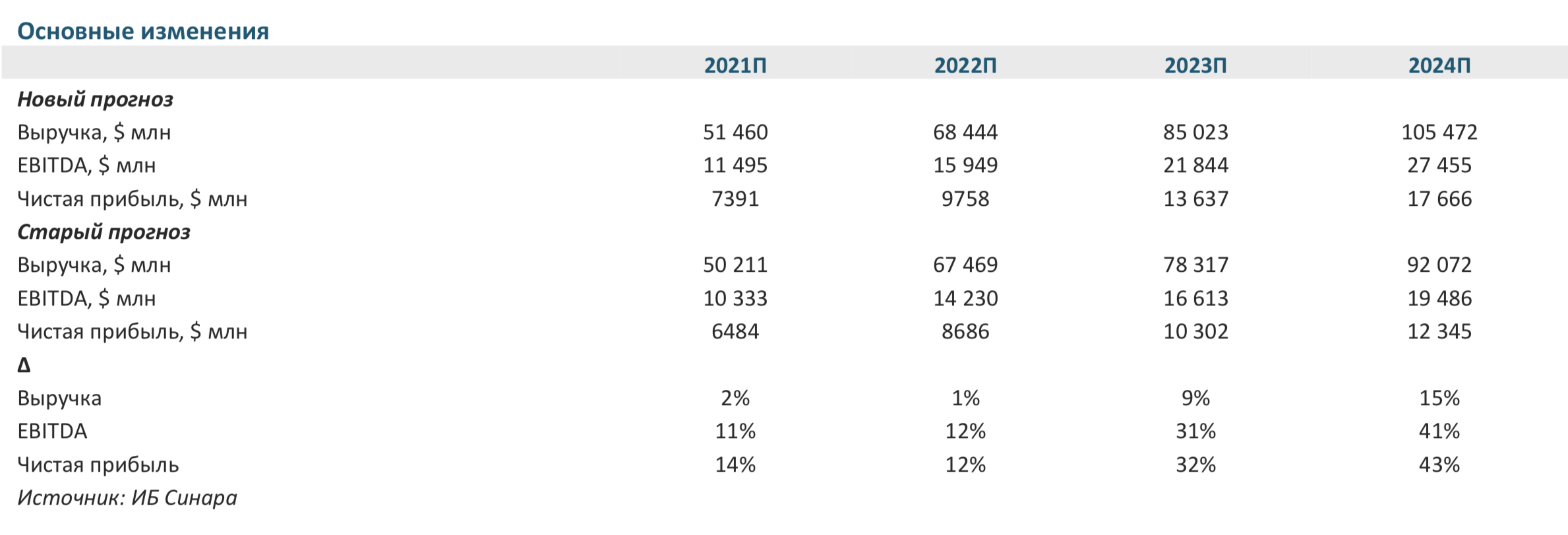

Изменения в прогнозах

Мы повышаем наши прогнозы по выручке и чистой прибыли на 2021–2025 гг. в свете предполагаемого долгосрочного роста валовой рентабельности, который связан с эффектом масштаба и повышением цен на все модели электромобилей (на наш взгляд, данный тренд продолжится). Мы ожидаем, что компания сможет увеличивать выручку средними темпами 36% с 2020 по 2025 г. (наш старый прогноз предполагал рост 30%).

Сравнение с консенсусом

После повышения прогнозов наши оценки по EBITDA и чистой прибыли выше консенсус-прогноза Bloomberg на 2022 г. на 5% и 2% соответственно.

Риски

Основные риски мы видим в значительных колебаниях операционных результатов и темпов роста; проблемах безопасности системы автопилота; усилении конкуренции в Китае; необходимости постоянных значительных инвестиций в развитие для поддержания роста, поскольку конкуренты инвестируют десятки миллиардов долларов в создание новых моделей электромобилей.

Оценка стоимости

Хотя темп роста чистой прибыли компании составит, по нашим оценкам, 35% в ближайшие 5 лет и в 4 раза превысит медианный по сектору уровень 8,5%, это не оправдывает прогнозные мультипликаторы. По коэффициенту P/E на 2022г. 111 акции Tesla торгуются на уровне в 12 раз выше медианного показателя конкурентов (9,5).

В рамках нашей DCF-модели справедливая стоимость акций Tesla составляет $670 за штуку, что предполагает потенциал снижения в 37% с текущих уровней и рейтинг «Продавать».

Цена открытия

15 ноября 2021

1033.42 USD

+35.17%

Цена закрытия

21 мая 2022

670 USD

Инвесторы говорят

Отзывы наших пользователей