ТОП-6 акций - ни больше, ни меньше

Обновление от 15.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Результаты Ozon за третий квартал: безубыточность на уровне скорректированной EBITDA второй квартал подряд

Ozon в третьем квартале 2022 года продолжил наращивать совокупный оборот товаров (GMV, включает услуги), показатель достиг 188,1 млрд ₽. При этом темпы роста GMV в годовом выражении замедлились до 74% с 92% кварталом ранее. Это объясняется менее быстрым увеличением количества проданных товаров. Для сравнения, GMV онлайн-продаж Яндекса вырос на 73% — до 72,5 млрд ₽, а Wildberries — на 95% — до 420,2 млрд ₽.

Как указывают аналитики SberCIB Investment Research, хотя рост заказов у Ozon замедлился по сравнению со вторым кварталом, а в сегменте собственных продаж было зафиксировано снижение, оборот за девять месяцев 2022 года всё равно вырос намного значительнее, чем предполагал план компании на год. Рост показателя составил 98% против ожидавшихся 80%. Кроме того, Ozon удалось повысить рентабельность, за счёт чего компания показала безубыточность по скорректированной EBITDA — она составила 1,6 млрд ₽ — уже второй квартал подряд. Год назад убыток по EBITDA превышал 10% от совокупного оборота. Ozon также получил положительный свободный денежный поток в размере 0,9 млрд ₽.

Причины роста рентабельности — быстрое увеличение рекламной выручки и эффект «операционного рычага». Компания снизила все основные статьи затрат в процентах от оборота. По сравнению со вторым кварталом выросли только расходы на обработку и доставку заказов. Как полагают аналитики, это отчасти может быть связано с августовским пожаром на одном из складов компании в Московской области. В связи с этим инцидентом компания также отразила в отчётности дополнительные 10,8 млрд ₽ расходов, связанных с утраченными запасами, списанными и обесцененными основными средствами и оценочными обязательствами.

По мнению аналитиков, вышедшие результаты компании являются сильными. Оценка акций компании — Покупать с целевой ценой 1808 ₽ за акцию.

Обновление от 08.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

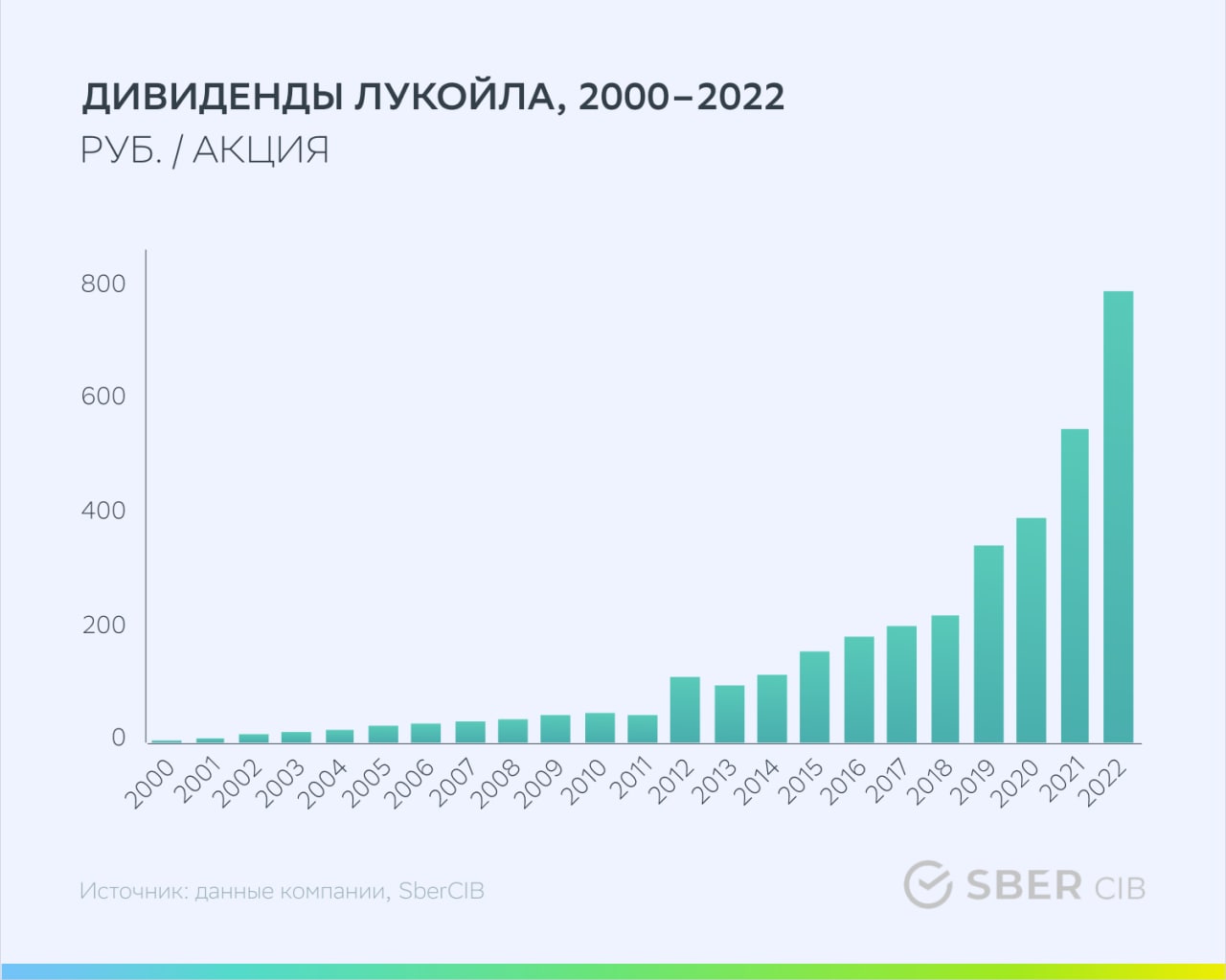

Лукойл может выплатить высокие дивиденды

С начала 2022 года котировки акций Лукойла снизились меньше, чем у большинства других компаний сектора. В основном это было связано с тем, что участники рынка ожидали от Лукойла высоких дивидендов.

В начале ноября совет директоров компании объявил дивиденды за 2П21 и 1П22. Они составят в общей сложности 793 ₽ на акцию, дивидендная доходность — более 16%. Если акционеры утвердят дивиденды, то для их получения нужно купить акции Лукойла не позднее 19 декабря. Перспектива дивидендных выплат в таком размере, вероятно, окажет значительную поддержку акциям Лукойла до даты закрытия реестра.

Аналитики SberCIB Investment Research ожидают, что финальные дивиденды за 2022 год (за 2П22) могут составить до 500 ₽ на акцию: сумма будет зависеть от изменения оборотного капитала. Дивидендная доходность может доходить до 10%. Дата выплат пока не определена, однако если это произойдёт в июле 2023 года, то с учётом дивидендов за 2П21 и 1П22 в ближайшие 8-9 месяцев инвестор может получить от компании более 1000 ₽ на акцию в виде дивидендов.

Аналитики SberCIB Investment Research полагают, что потенциал роста акций Лукойла превышает 30%. Сейчас целевая цена акции Лукойла составляет 6500 ₽ на ближайшие 12 месяцев.

Исходная идея:

Аналитики SberCIB Investment Research представили новую стратегию по акциям с учётом актуальных реалий в экономике. Среди российских акций аналитики выбрали шесть бумаг, которые считают наиболее устойчивыми и перспективными в сложившихся условиях.

За основу при составлении подборки взят базовый экономический сценарий, который предполагает относительно крепкий рубль в 2023 году — 65 за доллар, цену нефти Юралз $75 за баррель и небольшой рост ВВП уже в 2023 году. Такой сценарий достаточно пессимистичен для экспортёров. В оптимистичном сценарии экономика быстрее адаптируется к санкциям, а в пессимистичном — цены на нефть снижаются до $40 за баррель, а курс рубля к доллару слабый — 83 за доллар в 2023 году.

Аналитики выбрали локальные компании, которые демонстрируют значительный рост и улучшение финансовых показателей, а также могут выплатить дивиденды с привлекательной доходностью или выиграть от консолидации отрасли. Среди экспортёров отобраны компании, которые платят дивиденды и работают на рынках с хорошей конъюнктурой — это Лукойл и ФосАгро. Подробнее о ситуации в секторах российской экономики мы расскажем в следующей серии постов, а сейчас рассмотрим подборку.

Лукойл выглядит наиболее недооценённым по сравнению с другими российскими нефтяными компаниями как по мультипликаторам, так и по модели дисконтированных денежных потоков. Дисконт может быть обусловлен рекомендацией отложить решение о выплате финальных дивидендов за 2021 год. Если компания всё-таки решит выплатить дивиденды в течение 2022 года, высока вероятность, что акции Лукойла могут вырасти в цене.

Магнит — один из основных бенефициаров дополнительной индексации пенсий и новых социальных выплат. Аналитики ожидают стабильного повышения сопоставимого среднего чека. Российская регистрация компании увеличивает вероятность дивидендных выплат.

Ozon — у акций Ozon есть существенный потенциал роста в долгосрочной перспективе. Сильные результаты Яндекса за второй квартал 2022 года подтверждают тезис Ozon о том, что при замедлении роста компания может довольно значительно улучшить юнит-экономику. Таким образом акции Ozon позволят сделать прямую ставку на сокращение убытков у игроков в секторе электронной коммерции.

Самолёт — среди публичных девелоперов у компании самый большой земельный банк (29 млн кв. м. c учётом доли партнёров). Масштабный земельный банк и активная стратегия продаж позволят компании продемонстрировать рост даже в кризисный год — Самолёт планирует увеличить продажи на 50% в квадратных метрах, хотя прогноз аналитиков консервативнее: рост на 43%. Среди публичных девелоперов только эта компания сохранила дивидендные выплаты в 2022 году — Самолёт планирует выплатить в виде промежуточных дивидендов в общей сложности 10 млрд руб., что предполагает доходность около 6%.

ИнтерРАО — самая доступная по цене компания в секторе электроэнергетики торгуется отрицательным мультипликатором EV/EBITDA. Рынок учитывает в оценке дисконт за пониженную долю прибыли, направляемую на дивиденды, — 25% против 50% в среднем по отрасли, а также игнорирует наличие огромной «подушки» денежных средств (около 350 млрд руб.), что больше капитализации компании (316 млрд руб.). ИнтерРАО — один из ключевых претендентов на активы уходящей из России финской Fortum, в первую очередь Юнипро, подконтрольной германской Uniper. Покупка такого крупного актива позволит увеличить масштаб бизнеса и базу для распределения дивидендов.

ФосАгро — один из крупнейших мировых производителей фосфорсодержащих удобрений и ведущий поставщик удобрений на российском рынке. Более 70% выручки ФосАгро приносят экспортные продажи. Удобрения подорожали на 100–250% в зависимости от вида, поэтому динамичный рост мировых цен на удобрения позволит компании добиться новых рекордных финансовых показателей в 2022 году.