GlobalPorts: Доходное Порт-фолио

Тек. доходность

Могу заработать

Народный рейтинг

Редкий случай, когда аналитики ИК РУСС-ИНВЕСТ рекомендуют евробонды российской компании. В этот раз - Global Ports - ведущий портовый оператор России. Советуют выпуск XS1319813769 с погашением в 2022. Рассчитывают на купон + рост котировок

Закрыта по тайм-ауту

8.2 %

Global Ports – крупнейший в РФ портовый терминал с активами на Дальнем Востоке и Балтийском море. На ДВ обрабатывается более четверти всех контейнеров, а в Балтийском бассейне – свыше половины. Крупнейшими акционерами компании являются APM Terminals и N-Trans, которым принадлежит по 30,75% акционерного капитала. APM Terminals является дочерней компанией крупнейшего в мире конгломерата по контейнерным перевозкам A.P. Moller-Maersk A/S. N-Trans владеют 3 российских физ. лица – Н. Мишин, К. Николаев и А. Филатов.

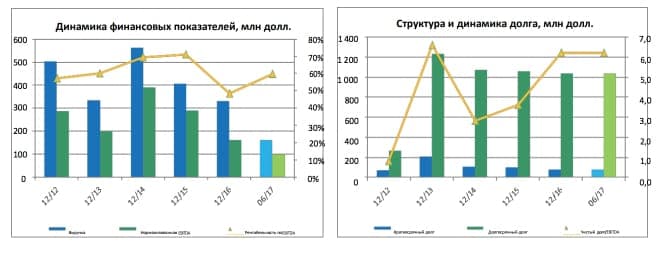

Выручка компании в течение последних 5 лет имеет нисходящий тренд со среднегодовыми темпами снижения 10%. Согласно консенсус прогнозу Блумберг в 2017 г. ситуация начнет нормализовываться, и выручка эмитента вырастет на 4% г/г, а в последующие 3 года будет расти среднегодовыми темпами 8% г/г. Чистая прибыль по итогам текущего года ожидается на уровне 55 млн долл., что означает 16%-ую чистую рентабельность. Маржа по EBITDA составит внушительные 65% и останется на соответствующем уровне еще и в 2018-2020 гг. Это в несколько раз выше, чем у конкурентов широкого индустриального сегмента.

Согласно отчетности за 1 полугодие 2017 года компании пока не удалось сократить долговую нагрузку. 1,5 года назад при проведении роад-шоу еврооблигаций менеджмент Global Ports заявлял о комфортном уровне (в перспективе) соотношения чистого долга к EBITDA на уровне 2,0х. Тем не менее, пока это соотношение находится на существенно более высоком уровне – 6,2х. И согласно консенсус прогнозу Блумберг не достигнет вышеуказанного таргета еще как минимум до 2021 года. График погашения долга до 2020 года выглядит комфортно, и ежегодный объем погашений не превышает 70 млн долл. при том, что по итогам текущего года свободный денежный поток ожидается на вдвое более высоком уровне. Пик выплат приходится после 2022 года, когда предстоит погасить почти 2/3 общего долга.

У компании получается ежегодно генерировать свободный денежный поток. По заверениям менеджмента (от начала апреля 2016 года) пока не будет достигнут таргет по соотношению чистый долг/EBITDA весь свободный денежный поток компания будет пускать на погашение долга. Согласно консенсус прогнозу Блумберг компания продолжит генерировать свободный денежный поток, а его совокупной величины за 2017-2019 гг. будет достаточно на покрытие 60% чистого долга, что представляется позитивно для эмитента. Капитальные затраты в ближайшие годы будут невысокими – на уровне 20-25 млн долл. при свободном денежном потоке за 2017 г. 143 млн долл.

Рейтинг Global Ports находится на уровне ВВ от Fitch и Ва3 от Moody`s. По показателям долговой нагрузки (см. табл. «Сравнение Global Ports с конкурентами сектора в разбивке по рейтингам») эмитент соответствует средним показателям компаний индустриального сегмента с рейтингом В. Однако, по показателям рентабельности бизнеса и доходности свободного денежного потока компания соответствует эмитентам с рейтингом А.

Рассматриваемый выпуск GLPRLI 6.872 01/25/22 (ISIN: XS1319813769) торгуется с доходностью 5,1% годовых, что предполагает премию к кривой индустриального сегмента с рейтингом ВВ в размере 1,5 п.п. Такой спрэд видится чрезмерно широким, и при его сужении потенциал роста котировок достигает 5-6%.

Полная версия

Выручка компании в течение последних 5 лет имеет нисходящий тренд со среднегодовыми темпами снижения 10%. Согласно консенсус прогнозу Блумберг в 2017 г. ситуация начнет нормализовываться, и выручка эмитента вырастет на 4% г/г, а в последующие 3 года будет расти среднегодовыми темпами 8% г/г. Чистая прибыль по итогам текущего года ожидается на уровне 55 млн долл., что означает 16%-ую чистую рентабельность. Маржа по EBITDA составит внушительные 65% и останется на соответствующем уровне еще и в 2018-2020 гг. Это в несколько раз выше, чем у конкурентов широкого индустриального сегмента.

Согласно отчетности за 1 полугодие 2017 года компании пока не удалось сократить долговую нагрузку. 1,5 года назад при проведении роад-шоу еврооблигаций менеджмент Global Ports заявлял о комфортном уровне (в перспективе) соотношения чистого долга к EBITDA на уровне 2,0х. Тем не менее, пока это соотношение находится на существенно более высоком уровне – 6,2х. И согласно консенсус прогнозу Блумберг не достигнет вышеуказанного таргета еще как минимум до 2021 года. График погашения долга до 2020 года выглядит комфортно, и ежегодный объем погашений не превышает 70 млн долл. при том, что по итогам текущего года свободный денежный поток ожидается на вдвое более высоком уровне. Пик выплат приходится после 2022 года, когда предстоит погасить почти 2/3 общего долга.

У компании получается ежегодно генерировать свободный денежный поток. По заверениям менеджмента (от начала апреля 2016 года) пока не будет достигнут таргет по соотношению чистый долг/EBITDA весь свободный денежный поток компания будет пускать на погашение долга. Согласно консенсус прогнозу Блумберг компания продолжит генерировать свободный денежный поток, а его совокупной величины за 2017-2019 гг. будет достаточно на покрытие 60% чистого долга, что представляется позитивно для эмитента. Капитальные затраты в ближайшие годы будут невысокими – на уровне 20-25 млн долл. при свободном денежном потоке за 2017 г. 143 млн долл.

Рейтинг Global Ports находится на уровне ВВ от Fitch и Ва3 от Moody`s. По показателям долговой нагрузки (см. табл. «Сравнение Global Ports с конкурентами сектора в разбивке по рейтингам») эмитент соответствует средним показателям компаний индустриального сегмента с рейтингом В. Однако, по показателям рентабельности бизнеса и доходности свободного денежного потока компания соответствует эмитентам с рейтингом А.

Рассматриваемый выпуск GLPRLI 6.872 01/25/22 (ISIN: XS1319813769) торгуется с доходностью 5,1% годовых, что предполагает премию к кривой индустриального сегмента с рейтингом ВВ в размере 1,5 п.п. Такой спрэд видится чрезмерно широким, и при его сужении потенциал роста котировок достигает 5-6%.

Полная версия

Цена открытия

27 октября 2017

100 USD

+8.2%

Цена закрытия

26 октября 2018

108.2 USD

Инвесторы говорят

Отзывы наших пользователей