AbbVie - как АБВ

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики Газпромбанка обратили внимание на Abbvie. В последнее время рынок пессимистично относится к будущим доходам AbbVie, но компания методично обновляет и расширяет линейку своих продуктов. Газпромбанк ждет от акций новый исторический максимум

Закрыта (целевая цена достигнута)

41.17 %

AbbVie (NYSE: ABBV) — одна из крупнейших биофармацевтических компаний мира. Рыночная капитализация составляет $205 млрд, а годовой объем продаж превышает $45 млрд. Формально AbbVie была основана в 2013 году, отделившись от Abbott Laboratories. Однако у AbbVie глубокие корни: создание портфеля ведущих фармацевтических и биологических препаратов происходило еще в Abbott Laboratories.

В мае 2020 года AbbVie завершила сделку по приобретению за $63 млрд компании Allergan — мирового лидера в области эстетики и женского здоровья. Покупка пополнила продуктовый портфель AbbVie следующими препаратами:

- продуктом «Ботокс», который применяется в женской косметологии;

- лекарством для глаз «Рестасис»,

- рядом препаратов в области неврологии, болезней пищеварительной системы, женского здоровья и т.д.

После приобретения Allergan, AbbVie стала четвертым по капитализации производителем лекарств в мире.

Препараты AbbVie продаются по всему миру, но США являются крупнейшим рынком сбыта. Ключевые зарубежные рынки включают Японию, Германию, Канаду и Францию.

Патентная защита препаратов

Фармацевтические компании занимаются разработкой и продажей лекарств. Когда разрабатывается новый лекарственный продукт, компании оформляют на него патент, защищая авторские права на состав препарата. Этот документ действует до 20 лет с даты подачи заявки, и все это время компания обладает эксклюзивными правами на его производство. Фактически производитель становится монополистом и получает высокий доход от продаж до истечения срока патента.

После истечения патента конкуренты наводняют рынок более дешевыми лекарственными аналогами — дженериками, и продажи оригинального лекарства резко падают. Так может произойти и с препаратом Хумира — в 2023 году в США истекает срок действия основных патентов, которые защищают препарат от производства дженериков.

Обычно после истечения патента происходит падение доходов компании-производителя, поскольку другие компании выводят на рынок более дешевые аналоги. По этой причине рынок оценивает AbbVie с дисконтом по отношению к другим фармацевтическим компаниям. Но в ближайшее время мнение рынка может измениться, поскольку AbbVie предприняла ряд мер, направленных не только на удержание, но и на увеличение доли рынка иммунологических препаратов.

Во-первых, компания увеличивает продажи улучшенных лекарств-преемников Хумира. AbbVie усовершенствовала формулу, разработав еще более эффективные препараты — SKYRIZI и RINVOQ. FDA одобрила эти препараты в 2019 году, и после этого их продажи увеличиваются в 3-4 раза в год.

AbbVie прогнозирует, что продажи SKYRIZI и RINVOQ к 2021 году вырастут вдвое и составят $4,6 млрд, а к 2025 году превысят $15 млрд. Это предполагает рост примерно на 550% в течение следующих 5 лет. Таким образом, эти препараты восполнят доходы, выбывающие после истечения первоначальных патентов Хумира.

Во-вторых, AbbVie блокирует конкуренцию со стороны дженериков подачей новых патентов. Они расширяют терапевтические сферы применения Хумира, в том числе в комбинации с другими препаратами. Только в США компания зарегистрировала более 130 патентов на лекарство, срок действия некоторых из них истекает в 2034 году.

В итоге любая фармакологическая компания, стремящаяся вывести на рынок похожую версию Хумира, будет вынуждена бороться с большим количеством патентов.

Динамика доходов и долговая нагрузка

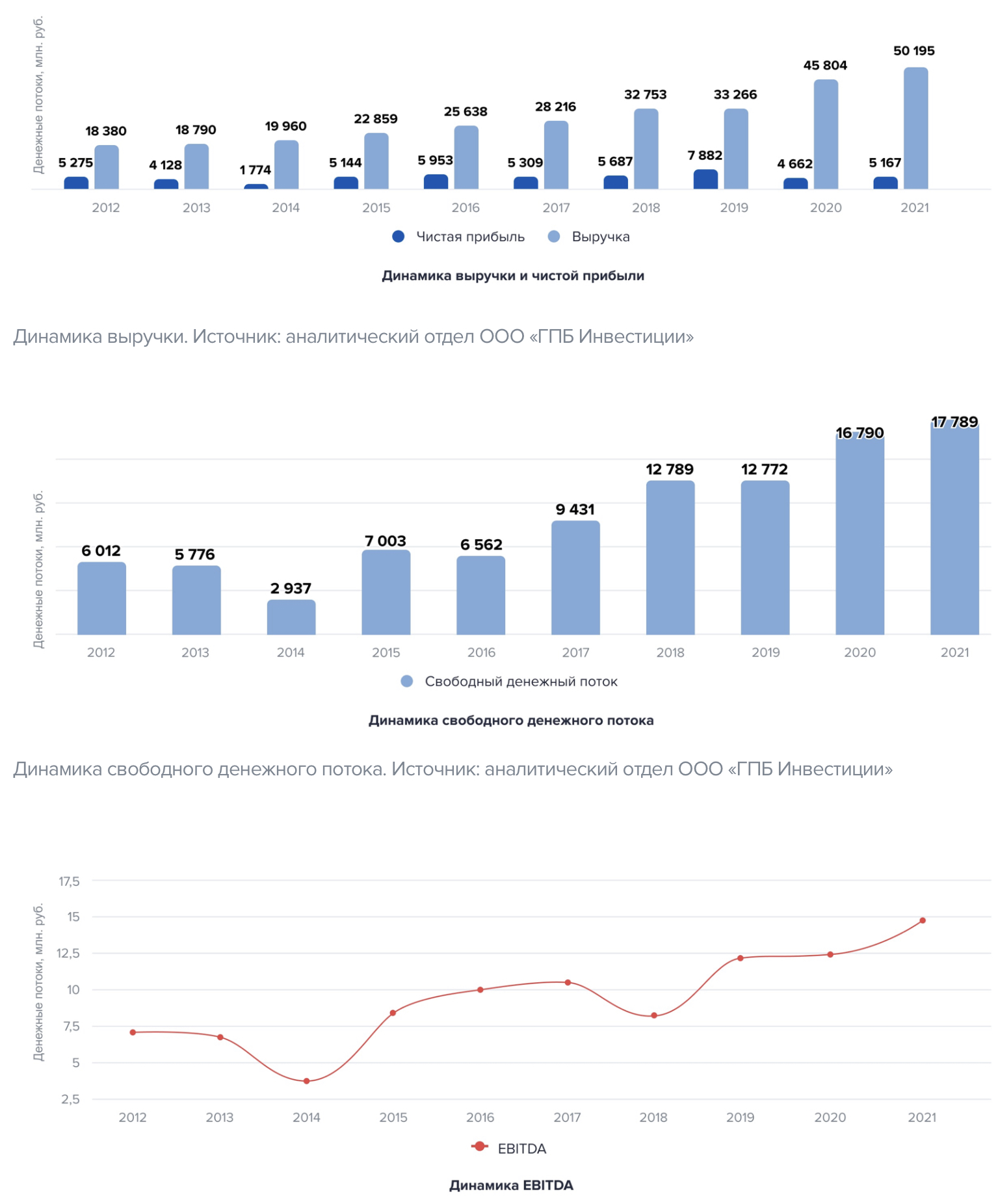

Средний темп роста выручки, скорректированной чистой прибыли на акцию и свободного денежного потока за последние 5 лет составляет 13%, 31% и 26% г/г соответственно.

За счет приобретения компании Allergan, а также роста продаж преемников Хумира и препаратов гематологической онкологии IMBRUVICA /VENCLEXTA, темпы роста доходов компании значительно ускорились. По итогам 2020 года выручка выросла на 38% и составила $45,804 млрд. FCF достиг $16,79 млрд ($10,07 на акцию), а скорректированная чистая прибыль выросла на 18% и составила $10,56 на акцию.

Для покупки Allergan компания увеличила долговую нагрузку. После выпуска долгосрочных облигаций чистый долг AbbVie вырос до $77,57 млрд. Однако, несмотря на отношение чистый долг / EBITDA 3x (по форвардному показателю EBITDA 2,7х) компания финансово устойчива, поскольку её операционная прибыль в 6,5 раз превышает размер процентных платежей.

В 1 квартале 2021 года выручка продолжила рост, увеличившись на 51% г/г и достигнув рекордных 13,01 млрд. Скорректированная чистая прибыль составила $2,95 на акцию, FCF — $2,65 на акцию.

Прогнозы компании на 2021 год

Базовый прогноз предполагает рост выручки компании более чем на 23% — до $56,49 млрд в 2021 году. На выручку продаж влияет появление в линейке продуктов бренда Allergan, а также прогноза двузначных темпов роста продуктов гематологической онкологии и нейробиологии.

Дивиденды

AbbVie дружелюбна к акционерам и входит в индекс дивидендных аристократов. Компания направляет на выплату дивидендов от 45% до 50% от свободного денежного потока (46% по итогам 2020 года) и имеет существенный запас для их увеличения.

Даже с учетом 50% распределения, форвардная дивидендная доходность составляет 4,5%. Это наивысшая доходность в секторе и в 3 раза превышает доходность 10-летних казначейских облигаций.

Компания непрерывно увеличивает абсолютный размер дивидендов на протяжении последних 8 лет. Средние темпы роста дивидендных выплат за последние 5 лет составляют 18,09% в год. Другими словами, за 5 лет компания увеличила размер дивидендов на 129,6%.

Доходность форвардного свободного денежного потока (FCF / капитализация) составляет 8,7%. Это практически вдвое больше дивидендной доходности и говорит об устойчивости дивидендных выплат. После выплаты дивидендов у компании остается достаточный денежный поток, чтобы сохранить финансовую гибкость для управления балансом, выкупа акций или инвестирования в приобретения.

Оценка и вывод

В последнее время рынок пессимистично относится к будущим доходам AbbVie, но компания методично обновляет и расширяет линейку своих продуктов. Буквально в 2018 году Хумира генерировала 64% продаж компании. С тех пор выручка компании выросла с $32,75 до $45,8 млрд, при этом доля Хумира снизилась до 43,3%.

Компания обладает обширным портфелем препаратов и лидирующими позициями на четырех ключевых растущих рынках: иммунологии, гематологической онкологии, нейробиологии и эстетики. Драйвером роста в средне- и долгосрочной перспективе станут лекарственные препараты, находящиеся на регистрации в FDA, а также обширная платформа препаратов на стадии клинических испытаний.

Исходя из прогноза выручки и FCF в 2021 году в размере $56,49 и $17,80, акции Abbvie торгуются с форвардными оценками P/S и P/FCF в размере 3,6х и 11,5х соответственно. Это почти в два раза ниже средних отраслевых оценок: P/S 7,85х и P/FCF 21х.

При консервативном прогнозе целевая цена акций AbbVie составляет $160 на горизонте 12-18 месяцев. Потенциал роста составит 40% без учета дивидендов.

Цена открытия

11 июня 2021

116.24 USD

+41.17%

Цена закрытия

21 марта 2022

164.1 USD

Инвесторы говорят

Отзывы наших пользователей