AbbVie - запатентованный рост (#2)

Тек. доходность

Могу заработать

Народный рейтинг

Финам - лучшие аналитики по акциям AbbVie. Прошлая их идея на Abbvie закрылась по целевой цене ювелирно почти на историческом максимуме, после чего акции скорректировались вниз. Финам перезаходят. Им нравится и сам бизнес, и дисконт Abbvie к аналогам

Закрыта аналитиком

32.86 %

Биофармацевтической компании AbbVie (NYSE ABBV) удалось остановить снижение продаж своего ключевого препарата Humira, приносящего более трети выручки, и продуманная патентная политика компании имеет шансы защитить это наименование от острой конкуренции еще на несколько лет. Приобретение Allergan в 2020 году позволило AbbVie дополнительно диверсифицировать выручку и стало еще одним аргументом в пользу инвестиционной привлекательности акций компании.

Мы рекомендуем "Покупать" акции AbbVie с целевой ценой на 12 мес. $ 143,26 и потенциалом роста в размере 34,29%.

Акции AbbVie, находящиеся в нашем аналитическом покрытии с рекомендацией "Покупать" с 2017 года, ранее в этом месяце в очередной раз превзошли указанный нами целевой уровень. За последние 12 мес. бумага принесла инвесторам доходность в размере 19%.

Компания на текущий момент торгуется с крупным дисконтом относительно аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2022 год. Мы полагаем, что значительная недооцененность позволит AbbVie опередить рынок по доходности в перспективе ближайшего года.

AbbVie - американская биофармацевтическая компания, появившаяся в результате разделения Abbott Laboratories на две публично торгуемые компании в 2013 году. AbbVie разрабатывает и выпускает препараты по широкому спектру направлений медицины: иммунологии, гастроэнтерологии, онкологии, вирусологии, неврологии и др.

Ключевой препарат AbbVie - селективный иммунодепрессант Humira (adalimumab) одобрен еще в конце 2002 года, изначально как препарат для лечения ревматоидного артрита. В последующие годы показания препарата расширялись, продажи Humira динамично росли, и только в 2019 году выручка показала снижение. В 2020 году компании удалось остановить снижение продаж блокбастера - выручка от наименования составила $ 19,83 млрд, увеличившись на 3,5% по сравнению с 2019 годом.

AbbVie реализует одну из самых агрессивных в отрасли стратегий по защите эксклюзивности своих препаратов. Humira и другие наименования защищены сотнями патентов, что усложняет конкурентам создание аналогов. Мы считаем, что посредством этой стратегии компания сумеет избежать существенного сокращения продаж "стареющего" блокбастера в ближайшие годы.

По итогам второго квартала 2021 года выручка AbbVie увеличилась на 33,9% г/г, до $ 13,96 млрд, превысив усредненный прогноз на $ 320 млн. В частности, выручка иммунологического сегмента возросла на 15,1% г/г, до $ 6,12 млрд, продажи гематологического онкологического сегмента увеличились на 14,1%, а неврологического - на 98,8%.

Компания является дивидендным аристократом, дивидендная доходность составляет 4,8%.

К числу рисков для AbbVie можно отнести усиление конкуренции со стороны препаратов-аналогов, а также сохраняющуюся высокую зависимость выручки компании от блокбастера Humira, приносящего более трети продаж.

Ключевой препарат AbbVie - селективный иммунодепрессант Humira (adalimumab) направлен на борьбу с частью этих заболеваний. У больных ревматоидным артритом Humira вызывает быстрое снижение концентрации показателей острой фазы воспаления и сывороточной концентрации цитокинов. Улучшаются показатели и у пациентов с ювенильным идиопатическим артритом, анкилозирующим спондилитом (разновидностью аксиального спондилоартрита), болезнью Крона, язвенным колитом, активным гнойным гидраденитом.

Стратегия AbbVie в отношении Humira оригинальна тем, что компания защитила свой бестселлер сотнями патентов - по данным Drug Patent Watch, количество патентов на Humira превышает 500, многие из них будут действовать еще долгие годы. В частности, патент на методы производства действующего вещества будет действителен до 2027 года. Такая стратегия позволила компании шаг за шагом поднимать цену на препарат, с 2012 года она возросла более чем на 140%.

Так или иначе, частичное истечение патентов позволяет конкурентам готовиться к выходу на рынок с аналогами Humira. В США коммерциализация целого ряда биоподобных adalimumab-препаратов ожидается в 2023 году, а в Европе, где патенты стали истекать в 2018 году, уже существует ряд одобренных биоаналогов.

Мы полагаем, что агрессивная стратегия AbbVie по защите эксклюзивности своих препаратов с помощью буквы закона позволит компании избежать существенного сокращения продаж Humira в ближайшие годы. Примечательно, что в 2020 году AbbVie удалось остановить снижение продаж блокбастера - выручка от наименования составила $ 19,83 млрд, увеличившись на 3,5% по сравнению с 2019 годом.

Финансовые показатели

По итогам второго квартала 2021 года выручка AbbVie увеличилась на 33,9% г/г, до $ 13,96 млрд, превысив усредненный прогноз на $ 320 млн. В частности, выручка иммунологического сегмента возросла на 15,1% г/г, до $ 6,12 млрд, продажи гематологического онкологического сегмента увеличились на 14,1%, а неврологического –- на 98,8%. Выручка от ключевого наименования Humira показала рост на 4,8%, до $ 5,08 млрд, а от препарата Imbruvica - на 7,2%, до $ 1,381 млрд.

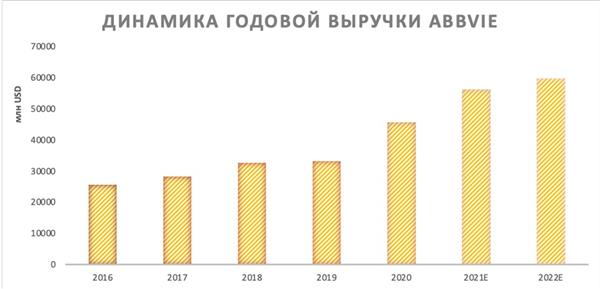

Годовая выручка AbbVie, как видно на диаграмме ниже, демонстрирует уверенную положительную динамику.

Скорректированная чистая прибыль AbbVie на акцию по итогам второго квартала увеличилась на 32,9% и составила $ 3,11, превысив усредненный прогноз на 8 центов.

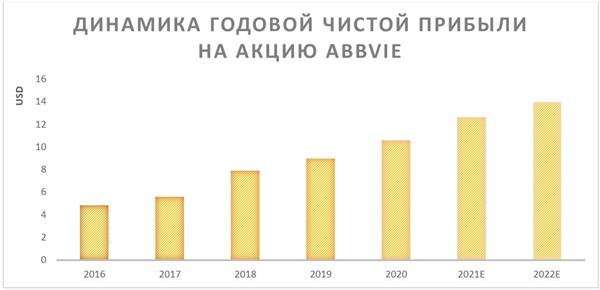

В годовом разрезе чистая прибыль на акцию (скорректированная) тоже показывает уверенный рост, который, как ожидается, продолжится и в 2021–2022 гг.

AbbVIe по итогам второго квартала повысила свои прогнозы по годовой чистой прибыли на акцию с $ 12,37–12,57 до $ 12,52–12,62.

Мы отмечаем, что AbbVie за счет приобретения Allergan удалось понизить степень своей зависимости от продаж Humira, которые ранее достигали порядка двух третей от выручки. При этом выручка от Humira сохраняет стабильность, что весьма обнадеживает с учетом начавшегося истечения части патентов на препарат еще в 2016 году. Устоявшаяся репутация препарата в медицинских кругах позволяет ему успешно конкурировать с аналогами, что позволило AbbVie даже повысить его цену в начале 2020 года на 7%. Мы полагаем, что как минимум до 2023 года выручка от Humira сохранит относительную стабильность в силу защищенности большим количеством патентов и даже в последующие годы при наиболее вероятном сценарии, несмотря на появление биоаналогов в США, резкого падения продаж Humira не произойдет.

Оценка

Мы провели оценку AbbVie сравнительным методом, основываясь на прогнозных финансовых показателях на 2022 год. Наша оценка рассчитывается как среднее арифметическое оценок по форвардным мультипликаторам EV/EBITDA и P/E.

Целевая капитализация AbbVie составила $ 253,571 млрд, или $ 143,26 на акцию, на временном горизонте 12 мес., что эквивалентно потенциалу роста на 34,3% от текущей цены. На основании этого мы продолжаем рекомендовать акции AbbVie на покупку.

Стоит отметить, что усредненная целевая цена акций AbbVie по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $ 125,35 (апсайд - 15,0%), а рейтинг акции эквивалентен 4,22 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций AbbVie аналитиками Atlantic Equities составляет $ 140 ("Покупать"), Cowen & Co - $ 130 ("Покупать"), DZ Bank - $ 134 ("Покупать").

Технический анализ

На недельном графике акций AbbVie выстраивается "восходящий клин", и цена корректируется к его нижней границе. Мы ожидаем, что в дальнейшем в перспективе ближайших недель цена предпримет отскок от нижней границы фигуры.

Цена открытия

14 сентября 2021

106.84 USD

+32.86%

Цена закрытия

04 февраля 2022

141.95 USD

Инвесторы говорят

Отзывы наших пользователей