Абрау Дюрсо: вино с привкусом прибыли

Драйверы

Абрау Дюрсо — это не только шампанское. Компания производит вина, сидр, крепкие напитки и безалкогольные напитки. А также имеет гостиничный и ресторанный бизнесы и даже производит косметику. В этом обзоре узнаем, можно ли заработать на акциях компании с такой широкой деятельностью.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

- Рост виноделия и потребления вина в России.

- Рост потребления отечественных безалкогольных и слабоалкогольных напитков за счет повышения пошлин на импортные алкогольные напитки (из стран НАТО) на 200%.

- Рост внутреннего туризма.

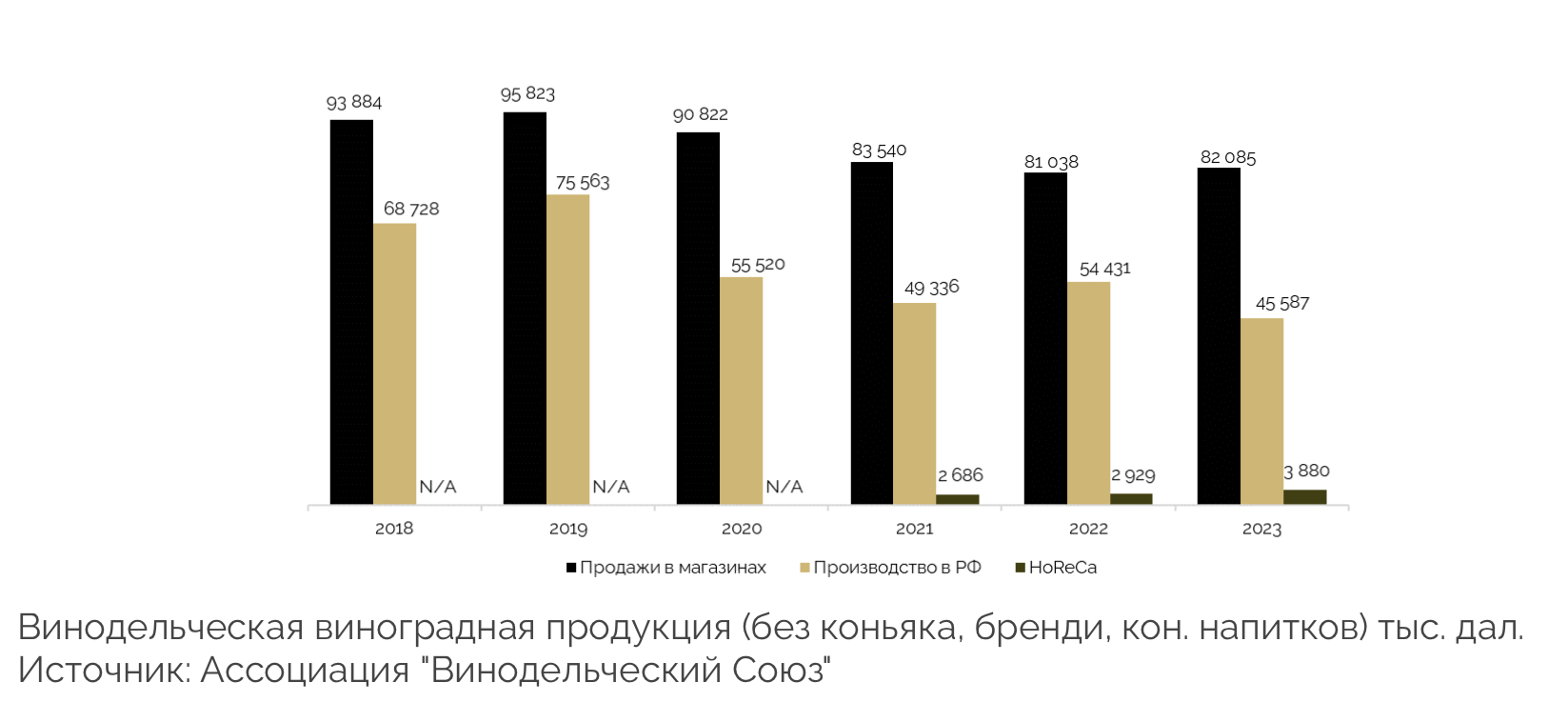

РЫНОК

- Потребление вина в России составляет 5,6 л вина на человека в год. Во Франции и Италии — 44 л. В Португалии — 67 л.

- С 1 августа 2023 года правительство РФ увеличило пошлину на вина из «недружественных» стран с 12,5% до 20%. Также с 1 мая 2024 года акцизы на винные напитки и шампанское (в том числе российское) увеличатся с 45 до 141 руб. за литр. Акцизы на вино вырастут с 34 до 108 руб. за литр.

- К лету в России закончатся запасы завезенных по старой пошлине европейских вин. Поэтому цены на импортные вина могут сильно вырасти.

- В 2023 году доля россиян, потребляющих вино не реже одного раза в месяц, составила 38% от всего населения страны. Рост на 4% г/г.

- На рынке безалкогольных и слабоалкогольных напитков наблюдается импортозамещение. Производство слабоалкогольных напитков выросло на 25% в 2022 году и на 17% в I кв 2023 года.

- Доходы отелей России в 2022 году выросли на 14%. В I квартале 2023 — на 32%. На Краснодарский край приходится 34,6% от общего объема туров.

ПРОГНОЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

- Выручка за последние 4 года в среднем росла на 15%. Продажи в среднем росли на 8% в год.

- Средний темп роста цены за бутылку за последние 4 года не обгоняет инфляцию.

- Продажи безалкогольной продукции Абрау в 2022 году выросли в 3 раза — до 3,5 млн бутылок.

- Доля туризма в выручке в 2020 году составляет 12%. В августе 2023 открылся отель на 111 номеров. Сам отель расположен на берегу Абрау. Ожидаем рост данного направления по результатам 2023 года.

Сильные стороны и возможности

- Возможное повышение пошлин на импортные вина на 200%. Импортные вина станут дороже. Это будет способствовать увеличению спроса на отечественную продукцию. В том числе и на вина "Абрау-Дюрсо".

- Диверсификация бизнеса "Абрау-Дюрсо" включает расширение гостиничного бизнеса (он уже приносит более 12% выручки) и производства алкогольных и безалкогольных напитков. Это снижает риски, связанные с колебаниями спроса на конкретные виды продукции. Компания также развивает ресторанный бизнес и даже выпускает собственные косметические средства.

- Рост внутреннего туризма. В 2023 году внутренний туристический поток в России вырос на 16,5% по сравнению с предыдущим годом. На Краснодарский край приходится 34,6% рынка. Всё это положительно сказывается на доходах от гостиничного бизнеса и винных туров "Абрау-Дюрсо".

- Рост виноградников. Компания увеличила площадь на 230 га в 2022 году и планировала посадку 444 га новых виноградников в 2023 году. У Абрау ещё много свободной земли (более 2000 га) в собственности под дальнейшее расширение.

- Компания постоянно растёт и развивается.

Слабые стороны и риски

- Зависимость от климатических условий. Как и любое аграрное предприятие, "Абрау-Дюрсо" подвержено риску неблагоприятных погодных условий. Они могут повлиять на урожайность виноградников и качество урожая.

- Регуляторные риски. Изменения в законодательстве, налогообложении и экспортно-импортных операциях могут негативно сказаться на деятельности компании.

- Низкая дивидендная доходность (исторически не выше 2%). У компании нет прописанной дивидендной политики. Однако менеджмент заявлял о намерении платить не менее 25% от прибыли по МСФО (последняя выплата 35% от прибыли).

- Возврат иностранных конкурентов может негативно повлиять на продажи компании. А это может задеть прибыль и дивиденды.

- Низкий объем акций в свободном обращении может приводить к высокой волатильности акций.

ВЫВОД: ПОКУПАТЬ

Абрау Дюрсо постоянно развивается: увеличивает площадь виноградников, создает новые виды продукции, открывает отели и рестораны. Нам нравится этот бизнес. Мы ждём постепенного восстановления рынка винодельческой виноградной продукции. С учетом высоких пошлин на импортные вина ожидаем роста спроса на российскую продукцию. Добавляем акции компании в наш идейный портфель.

ПРИЛОЖЕНИЕ. ИСХОДНЫЕ ДАННЫЕ И ДОПУЩЕНИЯ ДЛЯ DCF-МОДЕЛИ

- Рост продаж спрогнозирован на основе увеличения виноградников исходя из доступных земель — 7,8%.

- Средний чек за единицу продукции увеличивается в 2024 году до 290-350 рублей в зависимости от сценария. Далее рост на 10% в год.

- Выручка от туризма увеличивается на 30% ежегодно.

- Себестоимость спрогнозирована на основе удельного исторического показателя на 1 единицу продукции с 8,7% темпом роста в год.

- Оценка проведена на основе 3-х сценариев с вероятностной оценкой повышения цен на продукцию Абрау (до 290/320/350 и форвардным P/E 6,25).