Adidas AG - время спорта

- В отсутствие серьезных задержек в восстановлении экономик после пандемии COVID-19 или других макроэкономических потрясений мы ожидаем, что мировая индустрия спортивных товаров перейдет к уверенному росту.

- Adidas, как глобальная компания No2 в области производства товаров для спорта, в полной мере является бенефициаром ускорения благоприятных долгосрочных структурных тенденций, направленных на здоровый образ жизни и занятия физической культурой.

- Новая стратегия компании на 2025 год подразумевает рост выручки на 8-10% в год с поступательным увеличением маржинальности. Мы считаем, что цели менеджмента достижимы, так как Adidas, как бренд обладает серьезными конкурентными преимуществами, а компания демонстрирует высокое качество управления на операционном уровне.

- Мы присваиваем акциям Adidas целевую цену в размере €339 с потенциалом роста в размере 23,2%, что в нашем понимании с учётом сохраняющихся рисков, накладываемых пандемией COVID-19, заслуживает рекомендации «ПОКУПАТЬ».

- Для сектора спортивных товаров сохраняются риски в отношении дальнейшего развития пандемии COVID-19, особенно в свете роста показателей инфицирования в Азии и Европе

- Усиление конкуренции со стороны других игроков отрасли, в особенности Nike

- Укрепление евро может негативно повлиять на маржинальность

- Торговый протекционизм и сложные геополитические отношения между странами могут негативно повлиять на рост бизнеса компании в определенных регионах.

Финансовые результаты и перспективы

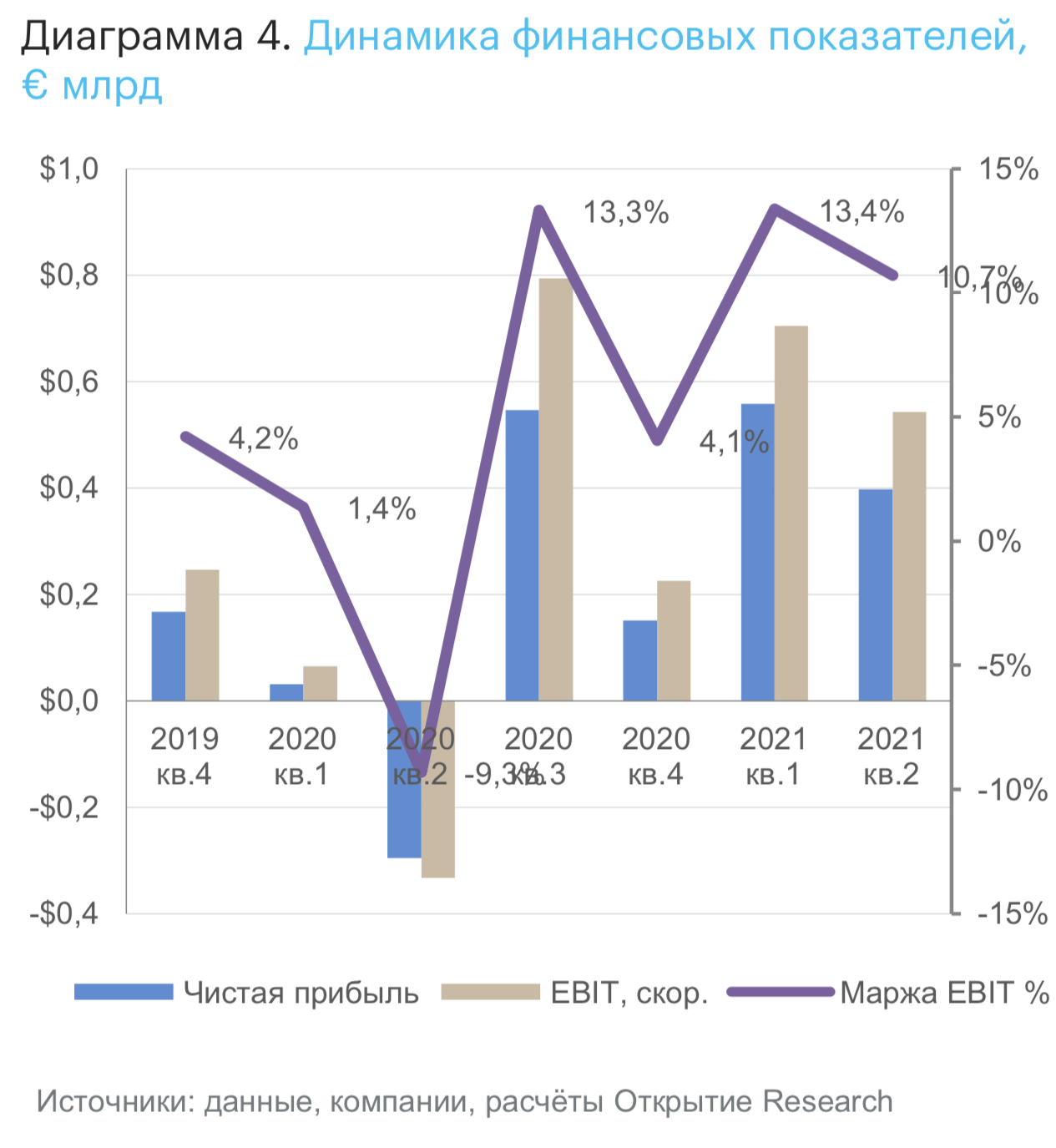

На пике глобальных карантинных мер в апреле 2020 года было закрыто более 70% глобального парка магазинов. Благодаря целенаправленному потребительскому маркетингу, запуску эксклюзивных продуктов и приоритетному управлению цепочками поставок Adidas добился выдающегося глобального роста продаж в том числе за счет электронной коммерции. Adidas увеличил количество флагманских магазинов и бренд- центров с четким акцентом на цифровизацию, персонализацию и бесперебойное обслуживание потребителей.

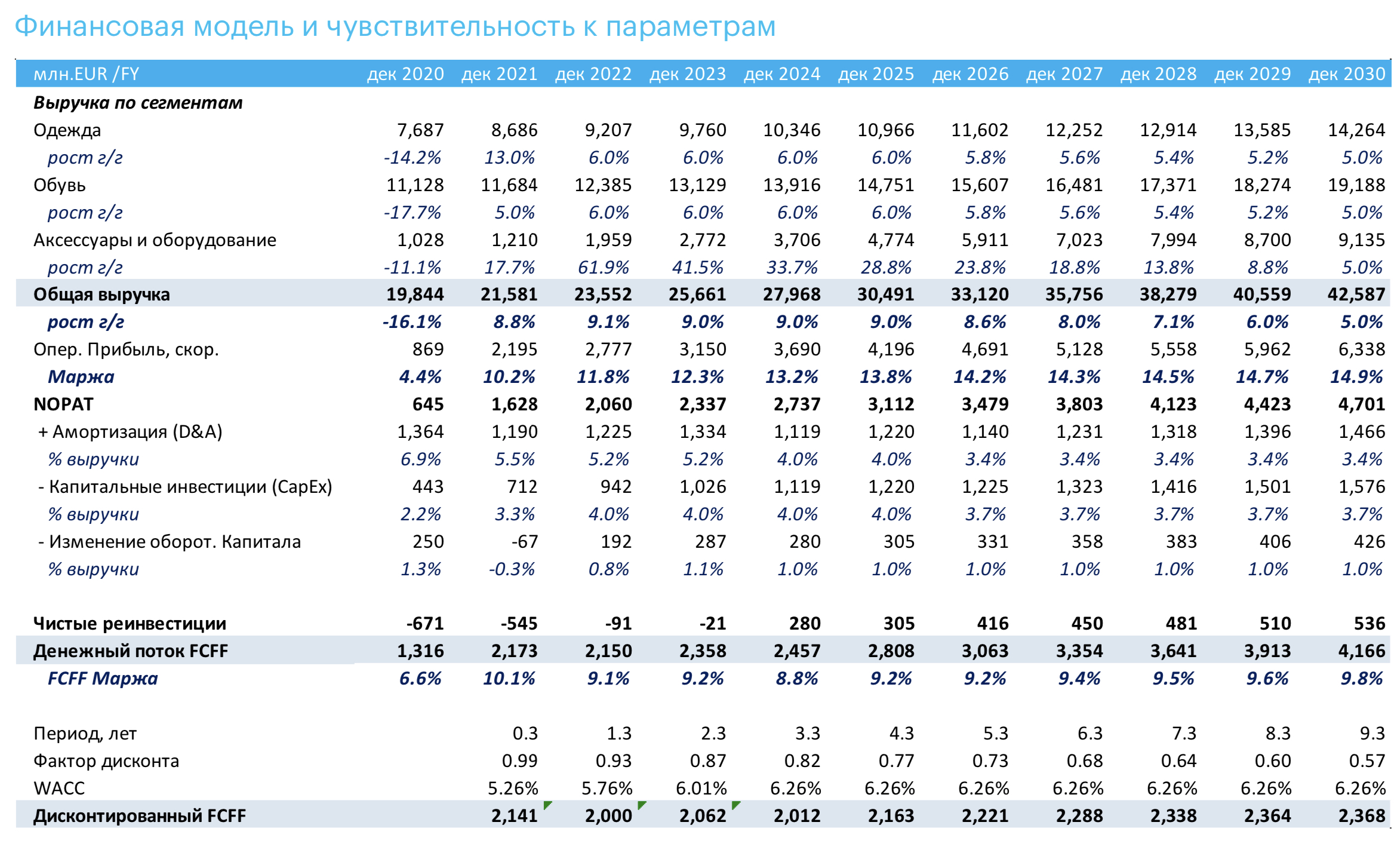

В первой половине 2021 года выручка Adidas увеличилась на 40% на валютно-нейтральной основе, до €10,345 млрд по сравнению с аналогичным периодом 2020 года (€7,733 млрд). Рост был обусловлен исключительным увеличением всех категорий показателей на фоне возвращения крупных спортивных событий. С региональной точки зрения, продажи выросли на всех стратегических рынках: EMEA, Северной Америке и Китае. Азиатско-Тихоокеанский регион, так и Латинская Америка также росли высокими двузначными темпами.

Валовая прибыль увеличилась на 1,4 процентных пункта до 51,8% за первые шесть месяцев 2021 года (2020: 50,4%). Операционные расходы в процентах от продаж снизились во всех сегментах, что привело к повышению операционной прибыли также во всех сегментах. В первом семестре Adidas зафиксировал операционную прибыль в размере €1,248 млрд, в аналогичном периоде 2020 года убыток составил €215 млн. В результате операционная маржа достигла 12,1% (2020 год: -2,8%). В первой половине 2021 компания получила чистую прибыль от продолжающейся деятельности в размере €890 миллионов (2020 год: убыток в размере €217 миллионов), в результате чего разводненная прибыль на акцию от продолжающейся деятельности составила €4,52 (2020 год: €-0,97).

Учитывая ускоряющуюся динамику продаж, компания теперь ожидает, что продажи в нейтральной валюте увеличатся на 20% в годовом исчислении в 2021 году, что будет обусловлено значительным ростом на всех рынках.

В начале 2021 года Adidas запустил новую стратегию «Владей игрой» на период до 2025 года. В рамках этой стратегии фокусирует усилия по росту на трех стратегических рынках: Китае, регионе EMEA и Северной Америке.

Долгосрочная цель стратегии - увеличивать выручку в среднем на 8-10% в год в течение четырехлетнего периода с 2021 по 2025 год. Увеличения валовой маржи до 53%-55%, операционной - до уровня 12%-14%, а также наращивать чистую прибыль в среднем на 16-18% в год.

Оценка стоимости

В отсутствие каких-либо серьезных задержек в восстановлении после пандемии COVID-19 или других макроэкономических потрясений мы ожидаем, что мировая индустрия спортивных товаров заметно восстановится в 2021 году. Стратегия компании позволяет в полной мере извлечь выгоду из ускорения благоприятных долгосрочных структурных тенденций.

Мы ожидаем, что в течение следующих пяти лет средний темп роста выручки Adidas составит около 9%, с потенциалом увеличения операционной маржи до 14% к 2025 году, благодаря инновациям и постоянному сосредоточению внимания менеджмента на стратегических областях роста.

Основываясь на существенном росте выручки и прибыльности, Adidas будет генерировать значительный свободный денежный поток. Большая его часть, по оценкам руководства, составит €8-9 миллиардов и будет распределена среди акционеров путем последовательной выплаты дивидендов в диапазоне от 30% до 50% чистой прибыли, дополняемой выкупом акций.

Мы присваиваем акциям Adidas рейтинг «ПОКУПАТЬ» с целевой ценой €339.

Наша целевая цена основана на модели дисконтированного денежного потока (DCF). В модели мы предполагаем рост выручки темпом 7,8% в период 2021-2030гг., терминальную стоимость капитала (WACC) в размере 6,26%, и темп роста в размере 1,0% в постпрогнозном периоде. Наш расчет стоимости капитала также учитывает потенциальный рост процентных ставок на рынке, в частности, доходности десятилетних суверенных немецких облигаций (Bunds) до 0,67% к 2024 году.

Риски