Affirm Holdings: IPO в рассрочку

Тек. доходность

Могу заработать

Народный рейтинг

Affirm - финтех-стартап, который позволяет приобретать товары в рассрочку. Ничего особенного, просто компанию основал Макс Левчин, который ранее запускал PayPal вместе с Питером Тилем и Илоном Маском. А среди андеррайтеров - Morgan Stanley и Goldman Sachs

Закрыта (целевая цена достигнута)

37,14 %

12 января состоится IPO компании Affirm Holdings. Это финансово-технологический стартап, который позволяет потребителям приобретать товары и производить платежи в рассрочку. Андеррайтерами размещения выступают Morgan Stanley, Goldman Sachs, Allen & Co., RBC Capital Markets, Credit Suisse и Barclays.

О компании Affirm. Стартап основал Макс Левчин в 2012 году, ранее он был известен как соучредитель компании PayPal, созданной в 2000 году с Питером Тилем. Акционерами компании являются Khosla Ventures, Founders Fund, Lightspeed Venture Partners, Jasmine Ventures Pte Ltd и Shopify Inc. Компания, по данным crunchbase.com, за всю историю привлекла $1,5 млрд.

Платформа Affirm Holdings. Платформа Affirm включает в себя 3 основных элемента: решение для оплаты в точках продаж, решение для коммерческой торговли и приложение для потребителей. Решения для оплаты в точках продаж позволяют потребителям оплачивать покупки фиксированными суммами без процентов, скрытых комиссий и штрафов. То есть платформа дает возможность потребителям оплачивать товары в течение времени, а не единовременным платежом. Решение для коммерческой торговли предназначено для эффективного продвижения продуктов продавцов, оптимизации стратегии привлечения клиентов и стимулирования продаж. Приложение для потребителей предоставляет доступ к полному набору продуктов Affirm. Приложение можно использовать для управления платежами, открытия сберегательного счета и доступа к персонализированной торговой площадке.

Бизнес-модель Affirm. Компания получает комиссию от продавцов за помощь в продажах. Комиссия от продавца зависит от различных договоренностей и от условий предлагаемого продукта. От потребителей компания получает процентный доход по простым процентным займам. Процентные ставки зависят от кредитоспособности потребителя, операционного риска, срока погашения, суммы ссуды и договоренности с продавцом. Также компания не взимает штрафы за сложные проценты и просрочку платежа.

Финансовые показатели компании. Темпы роста выручки в 2020 ФГ составили 93%, а за 3М 2021 ФГ темпы роста ускорились до 98%. EBIT-маржа составила -48% в 2019 ФГ, -21% 2020 ФГ и - 26% за 3М 2021 ФГ.

Апсайд в 29% от верхней границы размещения. C учетом консервативных вводных модель FCFF проецирует оценку собственного капитала в $12,068 млрд при целевой цене в $49 на 1 простую акцию с потенциалом роста 29%.

Оценка Affirm Holdings: потенциал роста свыше 29% с учетом консервативного прогноза

Прогноз выручки. Для построения модели мы использовали данные компании по выручке от торговой сети, выручке от виртуальных карт, процентный доход, прибыль/убыток от продажи кредитов и доход от обслуживания кредитов.

- Выручка от торговой сети. В 2020 ФГ темпы роста выручки от торговой сети составили 94%, а за 3М 2021 ФГ темпы роста ускорились до 156%. Основные драйверы роста – это рост GMV (за 2020 ФГ темпы роста составили 76% и за 3М 2021 ФГ - 71,3%), большое количество кредитов с годовой ставкой 0% и кредитов с более длительным сроком погашения. Мы ожидаем, что в 2021 году темпы роста составят 130%, основным драйвером роста станет рост рынка электронной коммерции и сама бизнес-модель компании «купи сейчас, плати потом». В дальнейшем мы ожидаем замедление темпов роста до 10% к 2030 году, выручка вырастет с $257 млн до $10,350 млрд.

- Выручка от виртуальных карт. В 2020 ФГ темпы роста выручки от виртуальных карт составили 144%, а за 3М 2021ФГ темпы роста замедлились до 65%. Мы ожидаем замедление темпов роста со 144% в 2020 ФГ до 60% в 2021 прогнозном году и до 14% к 2030 году. Выручка вырастет с $19 млн в 2020 ФГ до $295 млн к 2030 прогнозному году.

- Выручка от процентного дохода. В 2020 ФГ темпы роста выручки от процентного дохода составили 56%, а за 3М 2021 ФГ темпы роста замедлились до 35%. Мы ожидаем замедление темпов роста с 56% в 2020 ФГ до 30% в 2021 прогнозном году и до 2% к 2030 году. Выручка вырастет со $187 млн в 2020 ФГ до $530 млн к 2030 прогнозному году.

- Прибыль/убыток от продажи кредитов. В 2019 ФГ компания понесла убытки в размере $0,4 млн против выручки в $31,907 млн за 2020 ФГ. Основным драйвером роста стали продажи ссуды с совокупной основной суммой в размере $2,648 млрд, что на 161% больше, чем годом ранее. За 3М 2021 ФГ темпы роста выручки от продажи кредитов составили 187%. Мы ожидаем, что темпы роста в 2021 прогнозном году составят 120% с дальнейшим замедлением до 1% к 2030 году. Прибыль от продажи кредитов к 2030 году может составить до $310 млн.

- Выручка от обслуживания кредитов. В 2020 ФГ темпы роста выручки от обслуживания кредитов составили 189%, а за 3М 2021 ФГ темпы роста замедлились до 98%. Мы ожидаем замедление темпов роста со 189% в 2020 ФГ до 87% в 2021 прогнозном году и до 4% к 2030 году. Выручка вырастет с $15 млн в 2020 ФГ до $147 млн к 2030 прогнозному году.

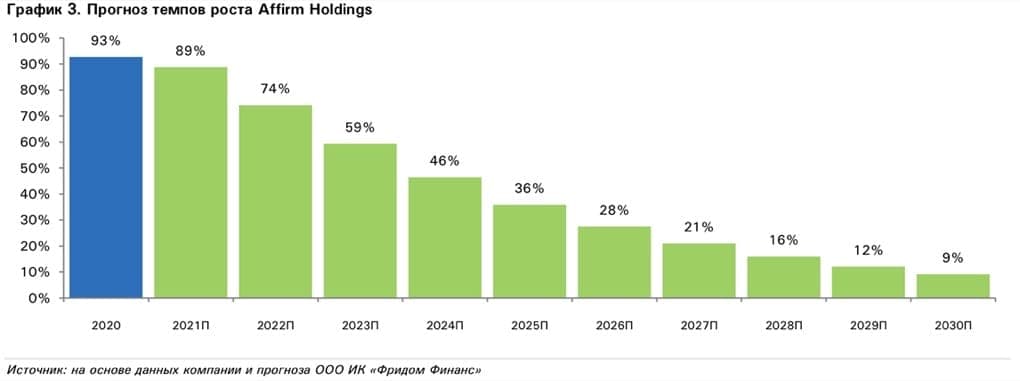

С учетом всех вводных данных мы заложили замедление темпов роста с 93% в 2020 ФГ до 9% в 2030 прогнозному году. Общая выручка компании вырастет с $510 млн в 2019 году до $11,632 млрд к 2030 прогнозному году.

Риски: привлечение, кредитование и Peloton

- Привлечение. Если Affirm не сможет привлечь новых продавцов и потребителей, а также удержать текущих, то это может сказаться на росте выручки компании.

- Потребительское кредитование. Компания чувствительна к макроэкономическим условиям, которые влияют на экономику США, потребительские расходы и потребительское кредитование.

- Peloton. Большая часть доходов компании приходится на Peloton, за 2020 ФГ общая выручка от Peloton составила 30%, а за 3М 2021 ФГ - 35%. Если Affirm не сможет удержать значимых партнеров, это может повлиять на выручку компании.

Цена открытия

11 января 2021

49 USD

+37,14%

Цена закрытия

16 апреля 2021

67,2 USD

Инвесторы говорят

Отзывы наших пользователей