СИСТЕМАтическое извлечение прибыли

Обновление от 09.04.2021: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОВЫШЕНА

В рамках нашей актуальной инвест идее по Системе мы меняем таргет на 43 р/акцию.

Ожидаем, что акции Системы могут прийти туда за счет IPO Segezha по оценке в 1.5-2$ млрд. По публичной информации они собираются привлечь 500$ млн. На IPO обычно не продают контрольный пакет, а адекватнее ждать продажи 25-30%. Это значит, что эквити компании могут оценить примерно в 1.5$ млрд (это выше нашей собственной оценки).

Мы давно говорим о том, что акции Системы интересны на долгосрок из-за неэффективности рынка, и заработали в рамках своих инвест идей на Системе за последние полгода больше 50%. Неэффективность заключается в том, что непубличные активы вообще не закладываются в стоимость акций Системы

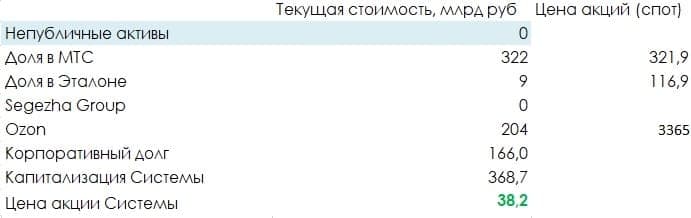

Обычная ситуация: корпоративный долг + капитализация Системы = стоимость пакета в МТС + Озон + Эталон, бывает даже ниже

Долгосрочный заработок на акциях Системы как раз и обсусловлен этой особенностью - непубличные дочки растут и рано или поздно выходят на IPO. Сегежа - самый зрелый актив, и недавно выходили новости об их готовности к IPO (Reuters писал о возможности IPO в апреле).

Поэтому мы решили посмотреть на компанию поподробнее и поехали на их самый инновационный завод - производство Clt-панелей (из них можно строить частные дома и даже деревянные многоэтажки).

Благодаря открытости компании мы побывали и на делянке, где добывают лес, и на заводе пиломатериалов, и на заводе clt панелей, где пообщались с теми людьми, кто непосредственно занимается производством продукции.

Наши выводы - у Сегежи есть потенциал кратно нарастить прибыль от сегмента домостроения, и эту историю наверняка оценят потенциальные инвесторы на будущем IPO. В итоге компанию оценят дорого (сейчас Segezha рынком не закладывается в стоимость Системы).

Исходная идея:

АФК Система – это частный фонд с диверсифицированным портфелем активов. Как правило, Систему оценивают по стоимости ее публичных дочек. После продажи Детского мира ими оставались МТС (доля 50,01%) и Etalon Group (доля 25,6%). 24 ноября еще одна из дочерних компаний Системы, Ozon (доля 33,1%) провела IPO на бирже NASDAQ по цене 30$ за акцию. С момента проведения IPO Ozon акции Системы значительно снизились, на 15% с 33 до 28,2 руб./акцию.

На данный момент видим недооценку акций Системы относительно рыночной стоимости ее публичных долей:

После IPO Ozon Система объявила, что следующей из ее дочек на IPO выйдет лесопромышленный холдинг Сегежа. Мы уже учитываем стоимость Сегежи при оценке Системы. При этом, мы ждем рост акций МТС на горизонте года до 388 руб./за акцию, что также поспособствует росту акций Системы. Наша оценка Системы составляет 37,4 руб./акцию.

Основными драйверами раскрытия стоимости являются:

- возможное изменение дивидендной политики (планируют вынести этот вопрос на рассмотрение в течение 2021 года по мере стабилизации ситуации с пандемией), пока подняли дивиденд до 0,26 руб., но это меньше 1%;

- IPO Сегежи (мы ожидаем в 2021 году).