Airbus: выезжаем из ангара, но пока со скрипом

Тек. доходность

Могу заработать

Народный рейтинг

Airbus отчитался по итогам 2021 года. Несмотря на сильный год, последний квартал оказался слабее, чем годом ранее, но это связано с эффектом аномально высокой базы. Аналитики Тинькофф все посчитали и говорят, все равно надо брать

Закрыта по тайм-ауту

10.57 %

Авиаконструктор опубликовал отчетность за четвертый квартал 2021 года.

- Выручка снизилась на 14% год к году, до €17 млрд, что выше ожидаемых консенсусом €16,88 млрд (консенсус собран Airbus).

- Скорректированная операционная прибыль упала на 18% год к году, до €1,5 млрд. Ожидалось только €1,36 млрд.

- Чистая прибыль выросла на 2% год к году, составив €1,58 млрд, — это намного лучше ожидаемых €837 млн.

- Чистая денежная позиция (суммарные деньги на счетах за вычетом долга) составила €7,6 млрд — тремя месяцами ранее было €6,7 млрд.

Итоги года

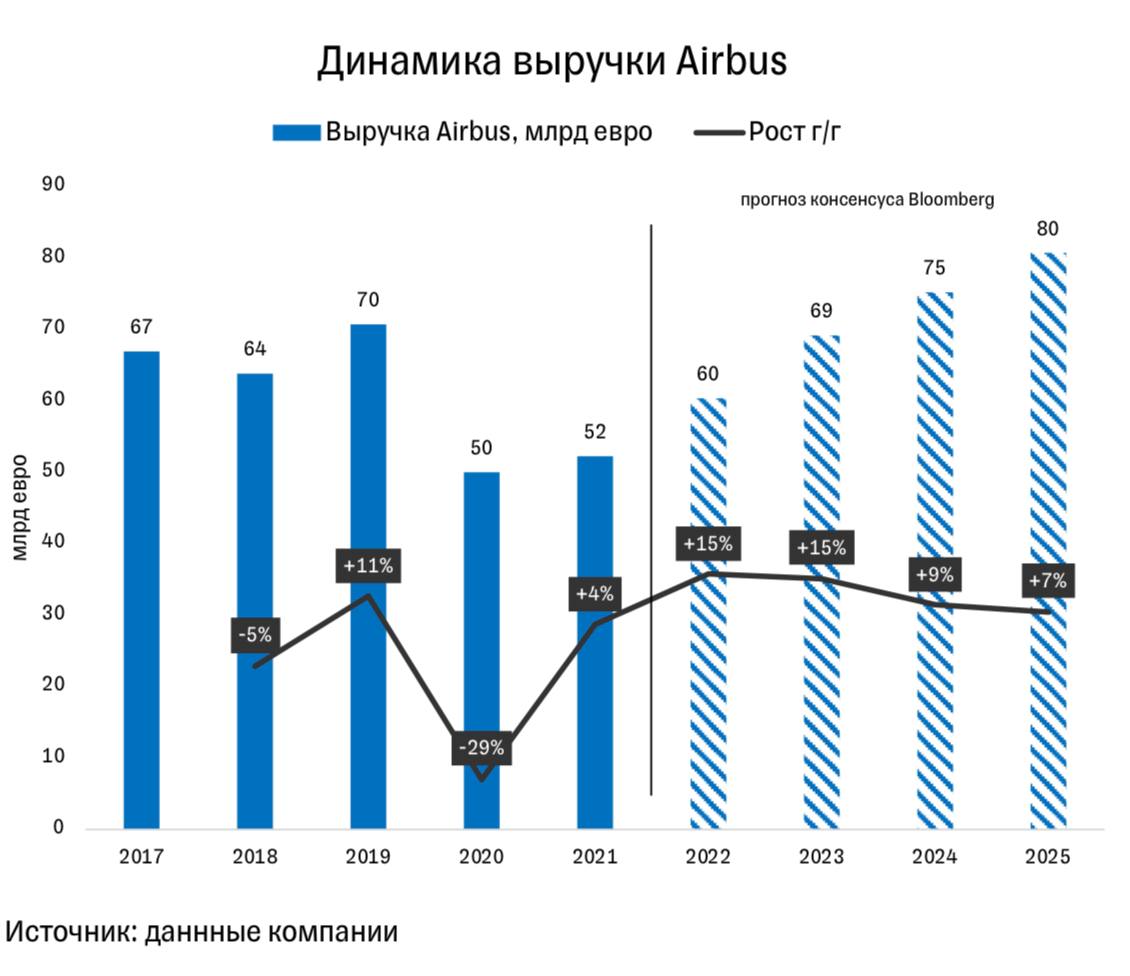

Результаты за четвертый квартал оказались хуже, чем годом ранее, из-за эффекта аномально высокой базы. Весь 2020 год продажи были слабые, и многие поставки были отложены на четвертый квартал прошлого года, поэтому он оказался результативнее — как по выручке, так и по прибыли. По итогам всего 2021 года:

- выручка выросла на 4% год к году;

- было поставлено 611 коммерческих самолетов (+8% год к году);

- скорректированная операционная прибыль — +185% год к году;

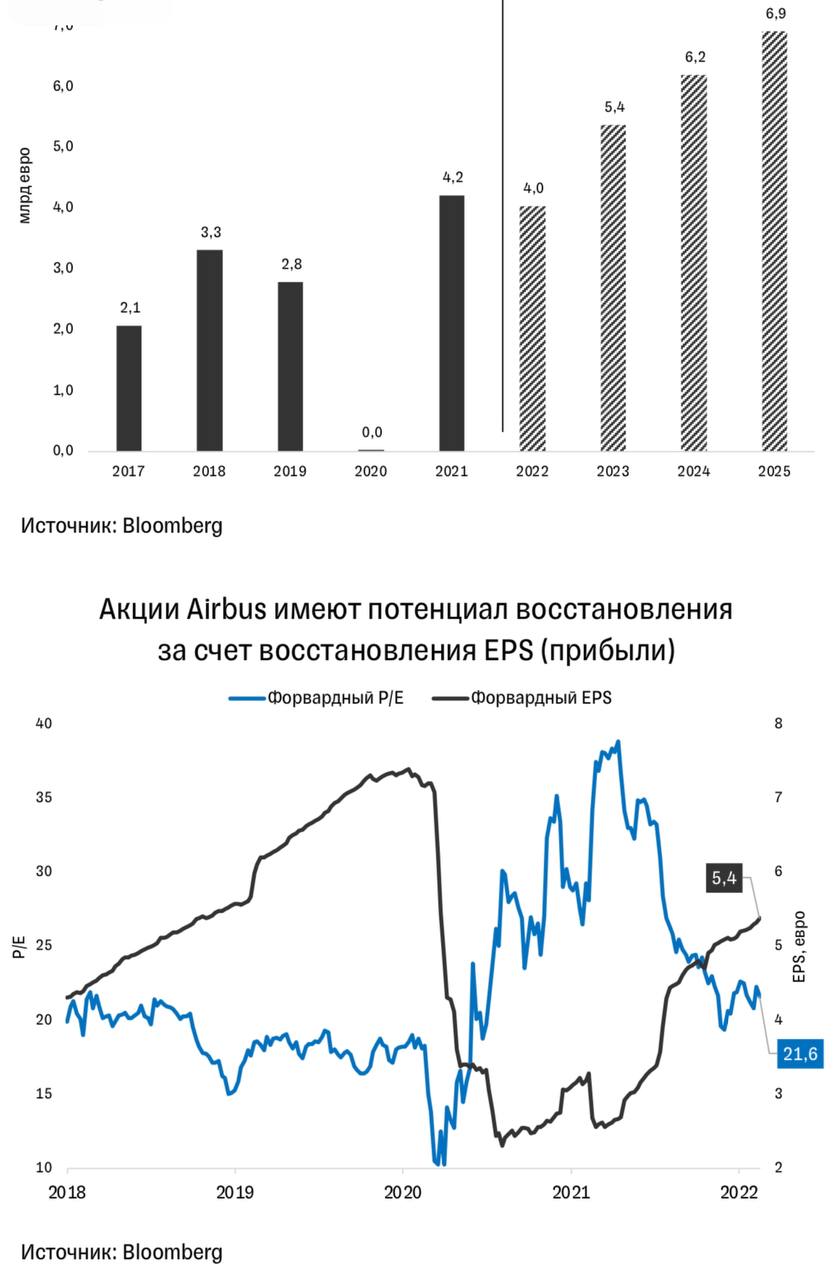

- чистая прибыль составила €4,2 млрд, в 2020-м был убыток €1,13 млрд;

- свободный денежный поток — €3,5 млрд, в 2020-м был отток €7,4 млрд.

Разбивка выручки по итогам 2021 года:

- коммерческие самолеты — 68%;

- оборонный сегмент — 19%;

- вертолеты — 12%.

Сегменты бизнеса

Выручка сегмента коммерческих самолетов в 2021-м выросла на 6% год к году, операционная прибыль выросла практически в шесть раз. В четвертом квартале выручка снизилась на 17%, но прибыль выросла на 20%.

По итогам 2021 года выручка сегмента вертолетов выросла на 4%, операционная прибыль — на 18%. В четвертом квартале выручка снизилась на 10%, операционная прибыль выросла на 3%.

Оборонный сегмент хорошо поддержал общие результаты компании в 2020 году, продемонстрировав защитные свойства во всех смыслах. По мере восстановления остальных сегментов оборонный в 2021-м выглядел слабее: выручка — –2% год к году, операционная прибыль — +39%. В четвертом квартале картина стала хуже: выручка — –6% год к году, операционная прибыль — –18%.

Прогнозы на 2020 год

В отчетности менеджмент Airbus объявил некоторые планы, которые компания планирует реализовать до конца года.

- Поставить 720 коммерческих самолетов (+18% год к году).

- Скорректированная операционная прибыль может составить €5,5 млрд (+12%).

- Свободный денежный поток (до запланированных M&A) прогнозируется на уровне €3,5 млрд (аналогично прошлому году), что выглядит довольно консервативно.

- По мере улучшения финансового положения ключевых клиентов в Европе и Северной Америке на первый план выходят проблемы с восстановлением рынков в Азии, где сохраняются строгие карантинные ограничения.

- По мере решения вопросов роста выручки на первый план выходят проблемы с логистикой, ростом стоимости энергии и сырья, а также дефицитом кадров у поставщиков, транспортных компаний.

- Менеджмент отметил, что будет дополнительно инвестировать в развитие цепочек поставок, пока они не восстановятся.

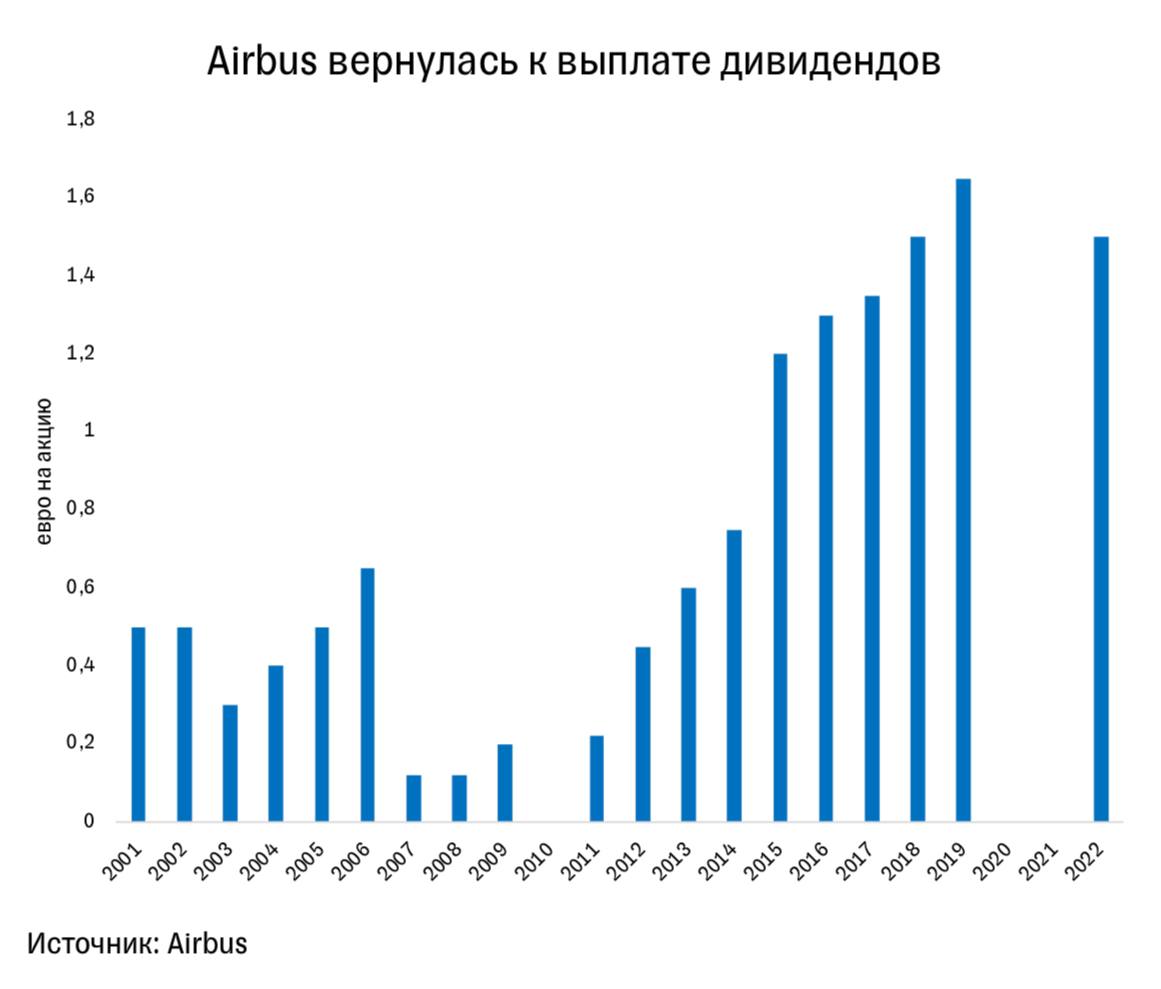

Дивиденды

В 2020 и 2021 годах компания не платила акционерам из-за высокой неопределенности на фоне коронавируса. А теперь, впервые с 2019 года, компания объявила о готовности выплатить дивиденды. Таким образом руководство Airbus продемонстрировало уверенность в перспективах. На дивиденды будет направлено 28% прибыли, что соответствует €1,5 за акцию и доходности 1,3%.

Риски

В марте 2022 года может начаться забастовка работников на заводах по сборке крыльев самолетов Airbus в Великобритании. Профсоюз работников проголосовал за забастовку, если Airbus не повысит зарплаты. Повышение было намечено на 1 января 2022-го, также обещались дополнительные £400 компенсации. Протесты рабочих могут негативно повлиять на темпы сборки самолетов, поставки и финансовые показатели компании.

В январе 2022-го один из крупнейших клиентов Airbus — Qatar Airlines — отменил контракт на поставку 50 джетов A321 neo. К расторжению сделки привели проблемы

с техническим состоянием ранее поставленных A350. В январе 2022-го Катар через суд потребовал компенсацию на более чем $600 млн за предоставление неполной информации о состоянии самолетов.

А что с акциями?

Динамику котировок прибыльных акций можно разложить на:

- изменение мультипликатора;

- динамику прогноза прибыли (EPS).

Форвардный мультипликатор P/E уже приблизился к доковидным уровням (около 20x) — сейчас показатель составляет 21,6x.

До пандемии, в начале 2020-го, аналитики прогнозировали EPS порядка €7,2, сейчас прогнозируют только €5,4. То есть можно ожидать восстановления прибыли до уровней старых прогнозов.

Таким образом, при неизменных мультипликаторах и росте прогнозов прибыли есть потенциал роста стоимости акций Airbus.

Ну и что?

- Компания выпустила сильную отчетность по итогам 2021 года. Более слабый характер последнего квартала в большей степени вызван эффектом высокой базы.

- Компания обнародовала прогнозы на 2022 год — довольно консервативные, но легко выполнимые.

- Впервые за два года объявлены дивиденды — это хороший признак уверенности совета директоров в перспективах компании.

- После решения основных проблем со спросом на продукцию на первый план выходят проблемы с цепочками поставок, логистикой, кадрами.

- Airbus — одна из немногих компаний, которая ответила на эти вызовы объявлением дополнительных инвестиций в развитие цепочек поставок.

- Сохраняются тактические риски дефицита крыльев из-за забастовок в Великобритании и стратегические риски на фоне ухудшения отношений с Qatar Airlines.

- Эпидемиологическая ситуация в мире улучшается, авиакомпании заказывают все больше самолетов. Это обеспечивает высокий спрос на продукцию одного из двух крупнейших строителей самолетов на несколько лет вперед.

Учитывая перспективы роста прибыли и справедливую оценку акций Airbus, мы подтверждаем торговую идею покупать бумаги компании c целевой ценой €140. Потенциал роста с текущих уровней — 19%.

Цена открытия

18 февраля 2022

115 EUR

+10.57%

Цена закрытия

17 февраля 2023

127.16 EUR

Инвесторы говорят

Отзывы наших пользователей