Инвесторы AMD получают удовольствие от процессора

Обновление от 03.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Во вторник и среду, свои результаты за 2-й квартал 2023 календарного года представили ведущие чипмейкеры Qualcomm и AMD. Обе компании отчитались чуть лучше ожиданий по скорректированному EPS, зафиксировав его заметное падение: EPS AMD составил $ 0,58 при ожидаемых $ 0,57 (-45% г/г), а чистая прибыль на акцию Qualcomm – $ 1,87 против консенсуса $ 1,81 (-37% г/г).

Главным проблемным местом AMD ожидаемо остался сегмент пользовательских ПК, продажи которого просели на 54% (г/г). В то же самое время, признаки восстановления также начинают проявляться: в частности, в квартальном выражении выручка подразделения взлетела на 35% на фоне подскочившего спроса на AMD Ryzen™ 7000 Series. В сегментах дата-центров и игровых консолей ситуация была заметно лучше со снижением выручки лишь на 11% (г/г) и 4% (г/г), соответственно. Сегмент встраиваемых систем вовсе показал рост на 16% (г/г), оставаясь бенефициаром поглощения Xilinx в 2022 году.

Положительным сигналом для инвесторов стало то, что в следующем квартале AMD ожидает выручку на уровне $ 5,7 млрд – это не только на 6% больше прошедшего квартала, но и на 2% больше продаж годовой давности. Кроме того, компания прогнозирует улучшение валовой маржинальности на 100 б.п. относительно апреля-июня.

Генеральный директор AMD Лиза Су также упомянула, что спрос клиентов на ускорители MI250 и MI300 (запуск продаж в 4-м квартале) вырос в 7 раз на фоне бума генеративного ИИ. Компания по-прежнему рассчитывает, что сегмент дата-центров в таких условиях может увеличить продажи до 50% во 2-м полугодии относительно первого.

Мы оцениваем отчет компании в позитивном ключе и сохраняем рейтинг «покупать» акции AMD с целевой ценой $ 139 и потенциалом 27%.

Исходная идея:

AMD, как и NVIDIA, в текущий момент выглядит одним из главных бенефициаров тренда на масштабирование генеративного ИИ. Поглощение Xilinx дает AMD уникальное сочетание линеек CPU, GPU и ПЛИС, позволяющее рассчитывать на увеличение доли компании на рынке ЦОД в ближайшие годы. Помимо этого, AMD за счет своих гибридных процессоров сохраняет околомонопольное положение на рынке игровых консолей и может продолжить пользоваться «слабиной» Intel на рынке центральных процессоров.

Мы присваиваем рейтинг «Покупать» акциям AMD с целевой ценой $ 139, что предполагает потенциал 20% от текущих уровней.

Advanced Micro Devices (NASD: AMD) - крупный американский фаблесс-производитель микросхем, специализирующийся на центральных и графических процессорах.

Покупка Xilinx выглядит крайне удачным вложением на фоне бума генеративного ИИ. Комбинация линеек CPU и GPU для дата-центров, а также лидирующих позиций Xilinx на рынке ПЛИС делают AMD одним из главных бенефициаров тренда на рост потребности в вычислительной мощности. Ближайшим важным шагом для AMD в этом направлении должен стать выпуск MI300X, GPU с архитектурой CDNA, заточенной под генеративный ИИ, который начнет поставляться ближе к концу 2023 года и станет наиболее серьезным конкурентом для H100 от NVIDIA

Гибридные процессоры AMD — с отрывом самое популярное решение для игровых консолей. Предлагаемые AMD процессоры с видеоускорителями APU, сочетающие функции CPU и GPU на одном кристалле, выигрывают у архитектуры с дискретной видеокартой по параметрам энергоэффективности и компактности, за счет чего активно используются в бюджетных ПК и двух наиболее популярных игровых консолях, PlayStation и Xbox. На этом фоне AMD — один из главных бенефициаров тренда на популяризацию видеоигр и гейминга.

AMD в последние годы эффективно эксплуатирует проблемы Intel на рынке CPU. С 2020 года компания отняла у Intel более 15% рынка центральных процессоров, воспользовавшись операционной слабостью главного конкурента.

Совокупный остаточный объем программы обратного выкупа AMD составляет $ 6,26 млрд, или 3,4% текущей рыночной стоимости.

Распродажа складских запасов и слабый спрос на ПК обусловили сокращение выручки AMD на 9% г/г и чистый убыток в размере $ 139 млн в 1-м квартале. Однако уже во 2-м квартале менеджмент ожидает увеличения валовой маржи с 44% до 50% за счет нормализации ценовой конъюнктуры, что должно положительно сказаться на итоговом финансовом результате.

Наша оценка AMD по форвардным мультипликаторам P/E, P/S и EV/EBITDA на 2024 год относительно аналогов предполагает наличие дисконта в размере 20%.

Среди рисков для компании — возможное дальнейшее ужесточение денежно-кредитной политики и «провал» генеративного ИИ. Акции AMD как представителя технологического сектора США крайне зависимы от монетарной политики ФРС и могут показывать высокую волатильность на этом фоне. Кроме того, рост акций AMD в последние месяцы был в немалой степени «подогрет» амбициозными прогнозами в сегменте генеративного ИИ. В частности, гендиректор AMD Лиза Су заявила, что ожидает среднегодового темпа роста рынка графических ускорителей для ИИ на уровне «выше 50%... до 2027 года». Если такие ожидания не будут оправдываться, котировки AMD могут заметно скорректироваться.

Акции на фондовом рынке

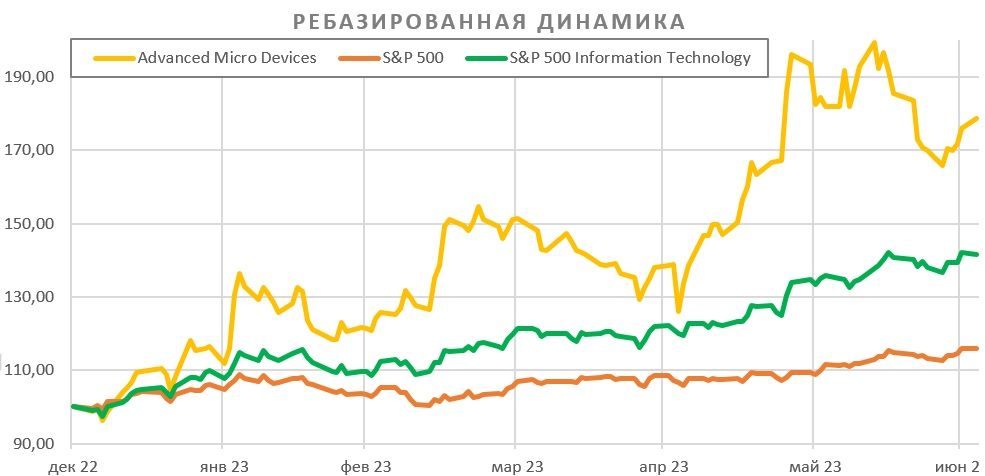

С начала 2023 года акции AMD смотрятся намного лучше широкого рынка на фоне «разогрева» темы генеративного искусственного интеллекта. Акции AMD за период взлетели на 79%, S&P 500 при этом вырос на 16%, а S&P 500 Information Technology прибавил 42%.

Технический анализ

С точки зрения технического анализа на дневном графике акции AMD после отскока от поддержки на $ 108 сформировали чашеобразное дно, в рамках отработки которого не исключено возвращение котировок к уровню $ 130.