CMS Energy - жми на газ

Обновление от 06.02.2023: инвестиционная идея ПОДТВЕРДЖДЕНА

Мичиганская электроэнергетическая компания CMS Energy представила результаты за 4-й квартал в четверг, 2 февраля. Выручка CMS за последние три месяца 2022 года выросла на 12% (г/г) до $ 2,3 млрд, что оказалось на 40% выше ожиданий аналитиков. Рост преимущественно пришелся на газовые операции, что в значительной степени было связано с увеличившимся потреблением на фоне холодных температурных режимов в ноябре-декабре.

По чистой прибыли динамика была не столь впечатляющая: показатель 4-го квартала упал на 74% до $ 168 млн. Однако она объяснялась тем, что в 4-м квартале 2021 года CMS зафиксировала прибыль от продажи подразделения EnerBank, без учета которой скорр. чистая прибыль на акцию подросла на 28% (г/г).

Относительно успешный год позволил CMS несколько поднять прогноз по скорр. чистой прибыли на акцию в 2023 году, который теперь составляет $3,06 – 3,12 и соответствует росту показателя на 7% (г/г), что отвечает долгосрочной цели компании по росту EPS на 6-8% в год.

Мы сохраняем позитивный взгляд на кейс CMS по результатам отчета и подтверждаем рейтинг «покупать» с целевой ценой $ 67 и остаточным потенциалом 5%.

Исходная идея:

Акции CMS потеряли 19% за последний месяц на общей рыночной коррекции и сейчас дают инвесторам хорошую возможность нарастить длинные позиции. CMS активно реализует стратегию по выходу на углеродную нейтральность к 2040 году, делая это в Мичигане, одном из наиболее благоприятных штатов с точки зрения регулирования отрасли. При этом нагрузка на денежный поток выглядит средней по меркам сектора, а просевшие акции могут принести инвесторам 3,4% дивдоходности в ближайшие 12 месяцев.

Мы присваиваем рейтинг «Покупать» акциям CMS с целевой ценой $ 67. Потенциал 18,4% без учета дивидендов.

CMS Energy (NYSE: CMS) — американская коммунальная компания, обслуживающая около 1,9 млн потребителей электроэнергии и 1,8 млн потребителей газа в штате Мичиган.

Порядка 96% выручки компании приходится на регулируемые операции, связанные с обслуживанием розничных потребителей. Это повышает привлекательность CMS Energy в условиях возможной рецессии в США.

Компания перенесла срок закрытия угольных ТЭС с 2039 на 2025 год. Мощность останавливаемых угольных станций (1,88 ГВт) будет закрыта за счет новых газовых ТЭС (2,18 ГВт), а долгосрочной ставкой компании станут ВИЭ — до 2040 года CMS планирует ввести 8 ГВт СЭС.

Мичиган — один из наилучших штатов с позиции регулирования коммунального сектора. Регулятор штата использует ряд инструментов эффективного тарифообразования, что благотворно сказывается на параметрах тарифных заявок компаний, базирующихся в Мичигане.

Несмотря на агрессивные зеленые планы CMS, мы ожидаем умеренного давления на денежный поток компании в ближайшие годы. Поступательная замена угольных ТЭС на газовые и продажа непрофильного подразделения EnerBank в 2021 году будут способствовать средней инвестиционной нагрузке по меркам сектора.

Компания выглядит на 8% дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. и торгуется с дисконтом 30% от целевой дивдоходности 2,6%. Комбинированный потенциал оцениваем в 18%.

Долговую нагрузку компании оцениваем как умеренную. По нашим расчетам, коэффициент «Чистый долг / EBITDA» для CMS составляет 5,4х, что немногим ниже среднего значения по отрасли (5,5х).

Среди рисков для компании отмечаем инфляцию и слабые ESG-показатели. CMS выполнила норматив Мичигана по 15%-ной доле ВИЭ в миксе сбыта э/э в 2021 году, но сделала это преимущественно за счет покупной э/э. Между тем экологичность собственного парка генерации CMS пока оставляет желать лучшего, в связи с чем рейтинг ESG компании от Refinitiv составляет B-. Инфляция же является общим негативом для сектора и может повлиять на показатели рентабельности и суммы капитальных программ, но здесь CMS выглядит более защищенной в условиях упомянутого выше конструктивного регулирования отрасли в штате.

Выплаты акционерам

CMS после просадки предлагает инвесторам дивидендную доходность NTM в размере 3,4% при среднеотраслевой 3,2%. Медианная норма выплат за последние 10 лет составила 62%, и мы полагаем, что она будет поддерживаться компанией в течение ближайших 3 лет. Отдельно стоит отметить устойчивый тренд роста выплат на акцию в течение последних 10 лет, в среднем на 6,7% в год.

Акции на фондовом рынке

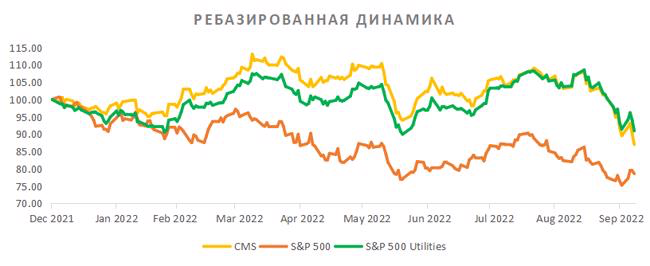

Акции CMS с начала 2022 года упали на 13%, отстав от динамики отраслевого S&P 500 Utilities, который снизился на 9% за тот же период. Оба инструмента смотрятся лучше широкого рынка в лице S&P 500, который просел на 21%.

Технический анализ

С точки зрения теханализа на дневном графике акции CMS продолжают движение в нисходящем канале, подойдя к его нижней границе. Индекс относительной силы (RSI) при этом вошел в зону перепроданности, что может поддержать котировки. При развороте уровни $ 61,2 и $ 64,0 станут ближайшими важными целями для инструмента.