Московская Биржа: счет в пользу акционеров

Акции основной инфраструктурной организации на финансовом рынке России торгуются с двукратным дисконтом к историческим средним. Рынок закладывает существенную премию за риск.

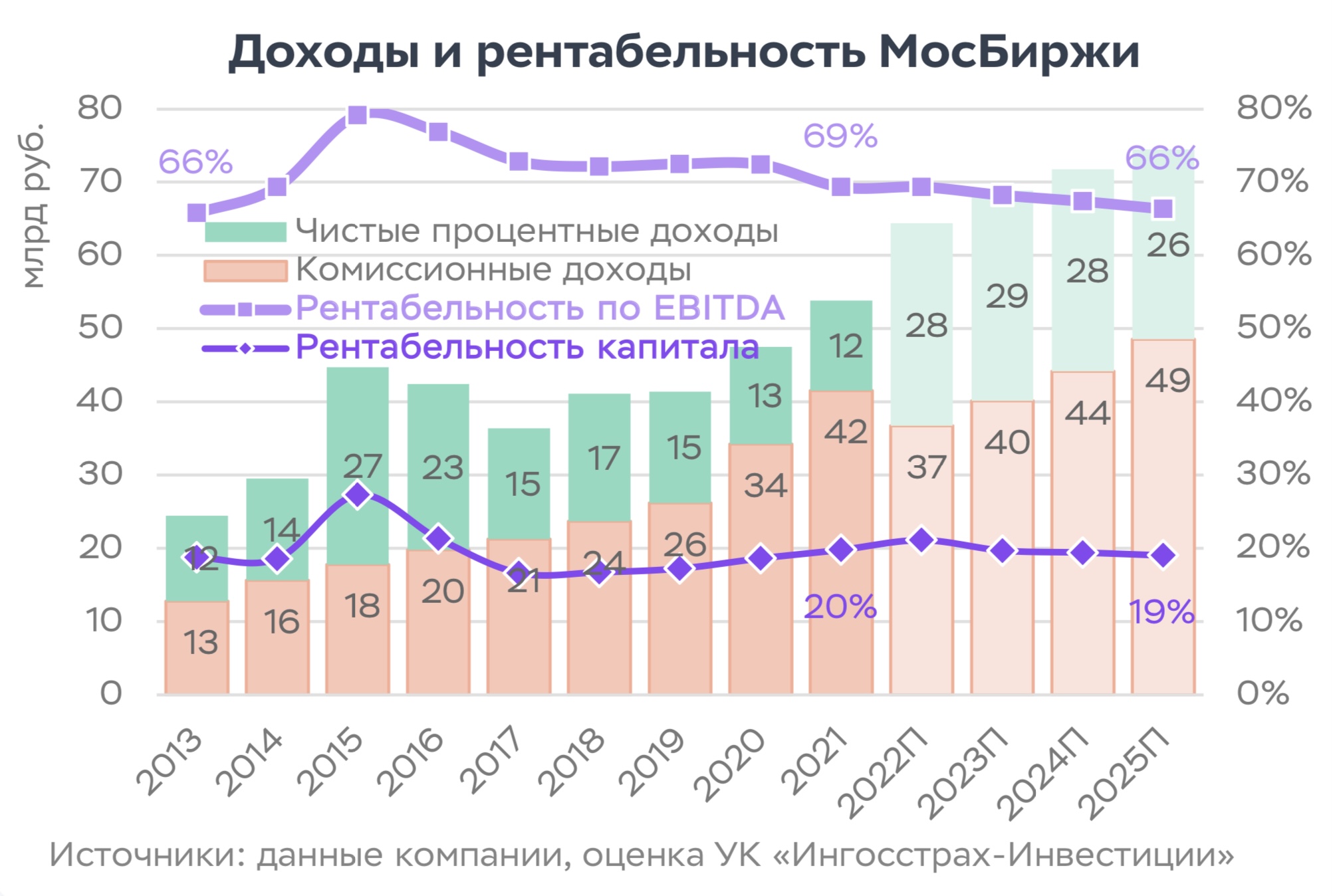

В этом году EBITDA и прибыль растут от квартала к кварталу.

Процентные доходы биржи выросли более чем в 2 раза, не только за счет роста ставок, и компенсировали снижение комиссионных.

Уход нерезидентов, неопределенность объема потерь в результате санкций, дивидендная политика — риски, которые могут развеяться в будущем.

Основной риск в акциях биржи — введение санкций на НКЦ, что может привести к приостановке валютных торгов и потере части комиссионных доходов, а также к повышению регуляторных требований к капиталу НКЦ, что отложит выплату дивидендов.

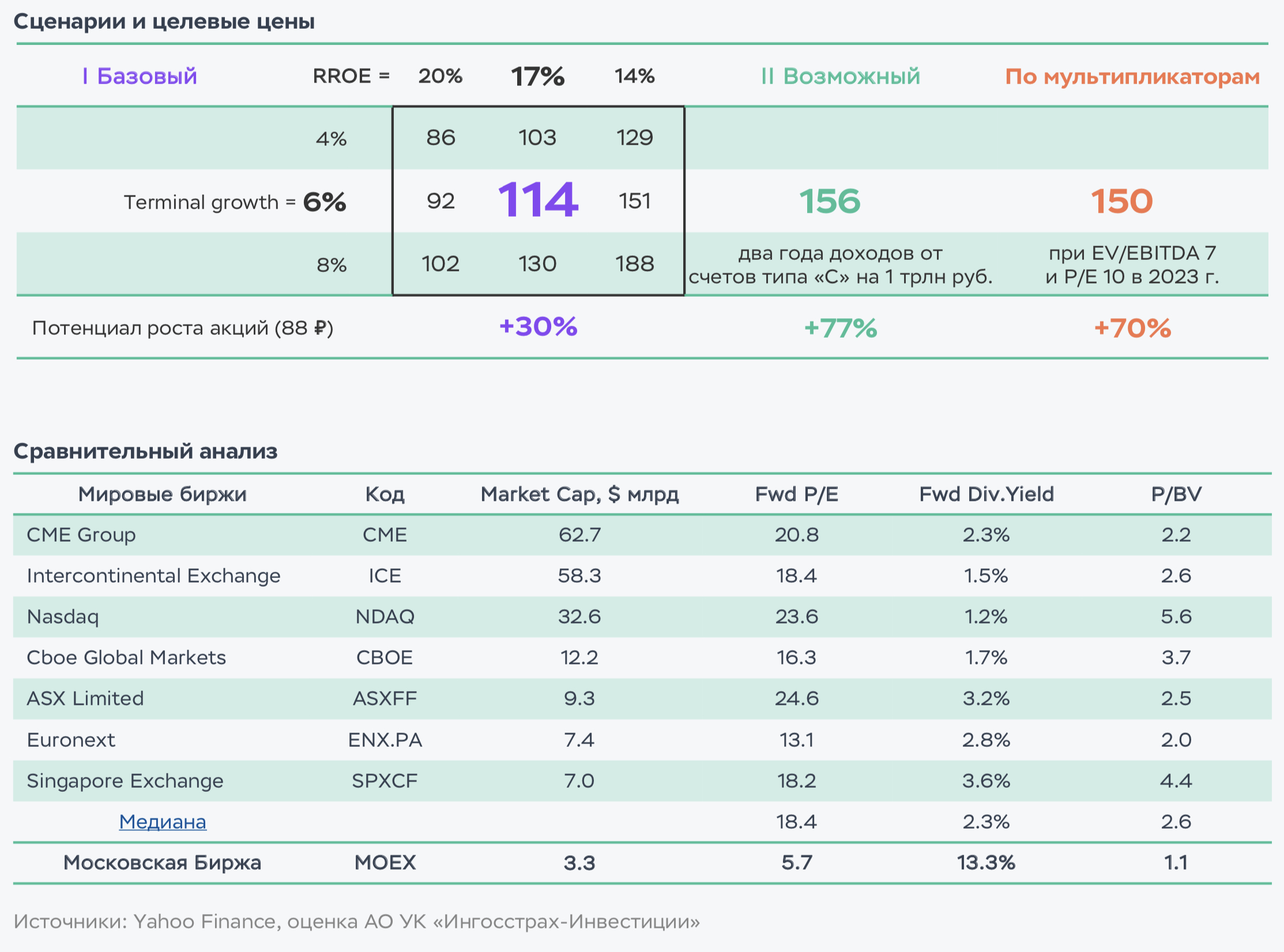

С учетом всех рисков адекватной целью по акции будет минимальная оценка по базовому сценарию 114 ₽ (+30%).

Базовый сценарий подразумевает возврат к выплате дивидендов по итогам 2022 и распределение 80% чистой прибыли в будущем. Ожидаемый дивиденд — около 12 руб. на акцию в год (13-14%).

В базовом сценарии не учтены потенциальные доходы биржи от роста остатков на счетах типа «С», куда поступают любые выплаты в пользу нерезидентов, прежде всего дивиденды и купоны. По данным на конец сентября, в НРД скопилось более 200 млрд руб. на этих счетах.

До начала 2023 г. поступят дивиденды Газпрома и ряда других компаний. В течение года остатки на этих счетах могут достигнуть 1 трлн руб., а доход от их размещения может добавить до 20 руб. на акцию в год.

В случае появления новой информации о счетах типа «C» и/или объявления высоких дивидендов, справедливой оценкой может стать уровень 150-156 ₽ (+70-77%), посчитанный по другим сценариям.

ОЦЕНКА АКЦИЙ

Оценка акций проведена методом дисконтирования дивидендов на основе двух сценариев: базового и возможного, учитывающего получение дополнительных доходов от счетов типа «С» в течение двух-трех лет, но с суммы не более 1 трлн руб. Целевая цена получилась соответственно 114 и 156 руб., исходя из ставки дисконтирования 17% и темпов будущего роста 6%.

Темп роста 6% после 2025 г. учитывает ожидаемый рост финансового рынка России более 10% в год по денежной массе и кредиту, но ограниченный потенциал роста процентных доходов после достижения ключевой ставки целевого уровня 5–6% в 2025 г. МосБиржа ранее указывала на цель роста комиссионных доходов 10% в год.

Справочно приводим оценку акции по мультипликаторам – 150 руб. при целевом отношении EV/EBITDA, равном 7, и P/E – 10 в 2023 г., ниже исторических средних 8 и 11 из-за возросших рисков.

С учетом всех рисков адекватной целью по акции будет минимальная оценка по базовому сценарию 114 руб. (+30%). Но в случае появления новой информации о счетах типа «C» и/или объявления высоких дивидендов справедливой оценкой может стать уровень 150–156 руб. (+70–77%), посчитанный по другим сценариям.

РИСКИ ОЦЕНКИ

Точно неизвестно, какая сейчас стоимость и структура инвестиционного портфеля и какая доля относится на процентные доходы самой биржи. По данным за три квартала 2022 г., нам известно, что процентные доходы увеличились более чем в два раза, что могло произойти как за счет роста ставок, так и роста портфеля.

Считаем, что доходность капитала биржи долгосрочно останется около 20%, из которых минимум 60% (по дивидендной политике) и до 90% (исторический максимум) будет распределяться в пользу акционеров. Долгосрочный рост будет опережать динамику ВВП. Рублевые активы растут темпом в 1.5 раза выше номинального ВВП, а биржевой рынок должен расти быстрее.

ТЕХНИЧЕСКИЙ ВЗГЛЯД

Биржи в мире торгуются обычно с более высокими мультипликаторами, чем широкий рынок. Недооценка МосБиржи к средним значениям мультипликаторов по сопоставимым компаниям составляет 2–3 раза.

Без доходов от остатков на счетах типа «С» акции МосБиржи будут находиться под давлением или будут восстанавливаться вместе с основным рынком, что отражает умеренный потенциал +30% в базовом сценарии.