Акции Новатэка выросли - что делать дальше?

Обновление от 28.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Новатэк отчитался впервые за полтора года. Акции еще могут вырасти в цене

Вслед за операционной отчетностью, производитель и экспортер газа опубликовал финансовые показатели за первое полугодие 2023-го.

Самое важное:

- Выручка: 644 млрд руб;

- EBITDA: 416 млрд руб;

- Прибыль на акцию: 52,08 руб.

Показатели за аналогичный период 2022 года Новатэк не публиковал.

Кроме внушительных финансовых показателей, согласно исследованию Reuters, Новатэк вплотную приблизился к объемам экспорта Газпрома: за период с 1 января по 15 июля, объем внешних поставок СПГ и трубопроводного газа Газпромом составил около 13,8 млрд кубометров. У Новатэка — 12,34 млрд кубометров. Переориентирование Европы на сжиженный газ играет Новатэку на руку, так как новые проекты компании нацелены именно на производство и экспорт такого вида топлива.

Бумаги NVTK прибавили 0,75% с цены закрытия предыдущего дня. К 12:04 их цена — 1484,6 рублей за акцию.

Последний раз компания раскрывала результаты за 2021 год. Если сравнить опубликованные данные с аналогичным периодом 2021 года, то за 6 месяцев 2023 года выручка Новатэка увеличилась на 26%, что главным образом обусловлено более высокими ценами на газ. Показатель EBITDA вырос за аналогичный период на 35%. По итогам 6 месяцев 2023 года чистый долг компании ушел в отрицательную зону и составил -26 млрд руб. против 74 млрд руб. на конец 2021 года.

С начала года наблюдается снижение цен на газ в мире. Заполненность газовых хранилищ в США и Европе находится на высоком уровне, что оказывает давление на газовые котировки. Однако с начала мая цены на газ в Европе торгуются в широком боковом тренде и, возможно, уже находятся около локального дна. По мере приближения зимы и отопительного сезона не исключено восстановление цен на газ. Это позволит Новатэку показать неплохие результаты и за 2 полугодие 2023 года. Также положительный эффект на котировки акций может оказать запуск первой линии проекта «Арктик СПГ – 2» в конце 2023 г. – начале 2024 г.

Имеем позитивный взгляд на акции НОВАТЭКа с целевой ценой 1750 руб. и потенциалом роста 18%.

Обновление от 16.06.2023: целевая цена ПОВЫШЕНА

НОВАТЭК радует новостями

На ПМЭФ-2023 заместитель председателя правления газовой компании Эдуард Гудков объявил, что проект Арктик СПГ 2 будет запущен в конце 2023-го—начале 2024-го. Суммарные инвестиции составят $21—22 млрд. Проект может начать работу уже в декабре, а его годовая мощность со временем составит порядка 20 млн тонн сжиженного природного газа (СПГ) и 1,5 млн тонн газового конденсата.

Напомним, первую линию данного проекта на Гыданском полуострове компания планировала запустить в этом году, а к 2025-му — еще вторую и третью линии. Заявленная мощность всего проекта изначально составляла 19,8 млн тонн СПГ в год (по 6,6 млн тонн для каждой из трех линий), а первоначальная оценка инвестиций была на уровне $21,3 млрд. Таким образом, менеджмент компании подтвердил своевременное начало работы Арктик СПГ 2, несмотря на санкции и прочие трудности, которые возникли в 2022 году. Мы считаем, что этого удалось достичь за счет высокой локализации производства оборудования и материалов, которую утвердили изначально.

Данная новость подтверждает сильный инвестиционный кейс НОВАТЭКа.

Наращивает производственные мощности. Арктик СПГ 2 может быть даже более производительным, чем уже действующий проект Ямал СПГ. Хотя и Ямал СПГ может похвастаться высокими мощностями. Изначально там планировалось выпускать 16,5 млн тонн в год, но в 2021-м предприятие произвело аж 21 млн тонн. Такое увеличение стало возможным благодаря одобрению технической экспертизы — предприятие смогло работать на 120% от проектной мощности в условиях отрицательных температур. Мы считаем, что и на Арктик СПГ 2 тоже получится добывать больше, чем компания заявляет сейчас.

К тому же недавно НОВАТЭК сообщил о том, что построит завод в Мурманске мощностью 20,4 млн тонн в год. Сырье он будет получать от Газпрома, а электроэнергию с Кольской АЭС. Запуск ожидается в 2027 году.

До сих пор может продавать газ в Европу. Санкций на поставки продукции НОВАТЭКом (да и в целом на поставки российского СПГ) нет.

Цены на газ начали расти. Причем как в Азии, так и в Европе. В Азии премии более высокие, и именно туда направляются газовые потоки со всего мира. К тому же, если учесть переориентацию российских поставок энергоносителей на азиатское направление, то СПГ с нового проекта НОВАТЭКа (Арктик СПГ 2) тоже может направиться именно в Азию.

В Европу НОВАТЭК тоже может осуществлять поставки даже по более высоким ценам. Однако глава компании Леонид Михельсон отметил, что глобальный газовый рынок стабилизируется, а цены на газ опустятся по мере того, как в эксплуатацию будут вводить все новые СПГ-проекты.

Мы подтверждаем нашу идею на покупку акций Новатэка и повышаем таргет до 1750 руб./акцию (с 1500 руб./акцию). Потенциал роста на горизонте года — 27%.

Новатэк — один из наших фаворитов в этом году.

Исходная идея:

За последний месяц акции Новатэка выросли на 16%, вплотную приблизившись к нашему долгосрочному таргету в 1250 рублей за акцию. Чтобы решить, что дальше делать с акциями Новатэка, давайте посмотрим на результаты деятельности компании. Начнем с самых свежих из них.

Операционные результаты первого квартала 2023-го

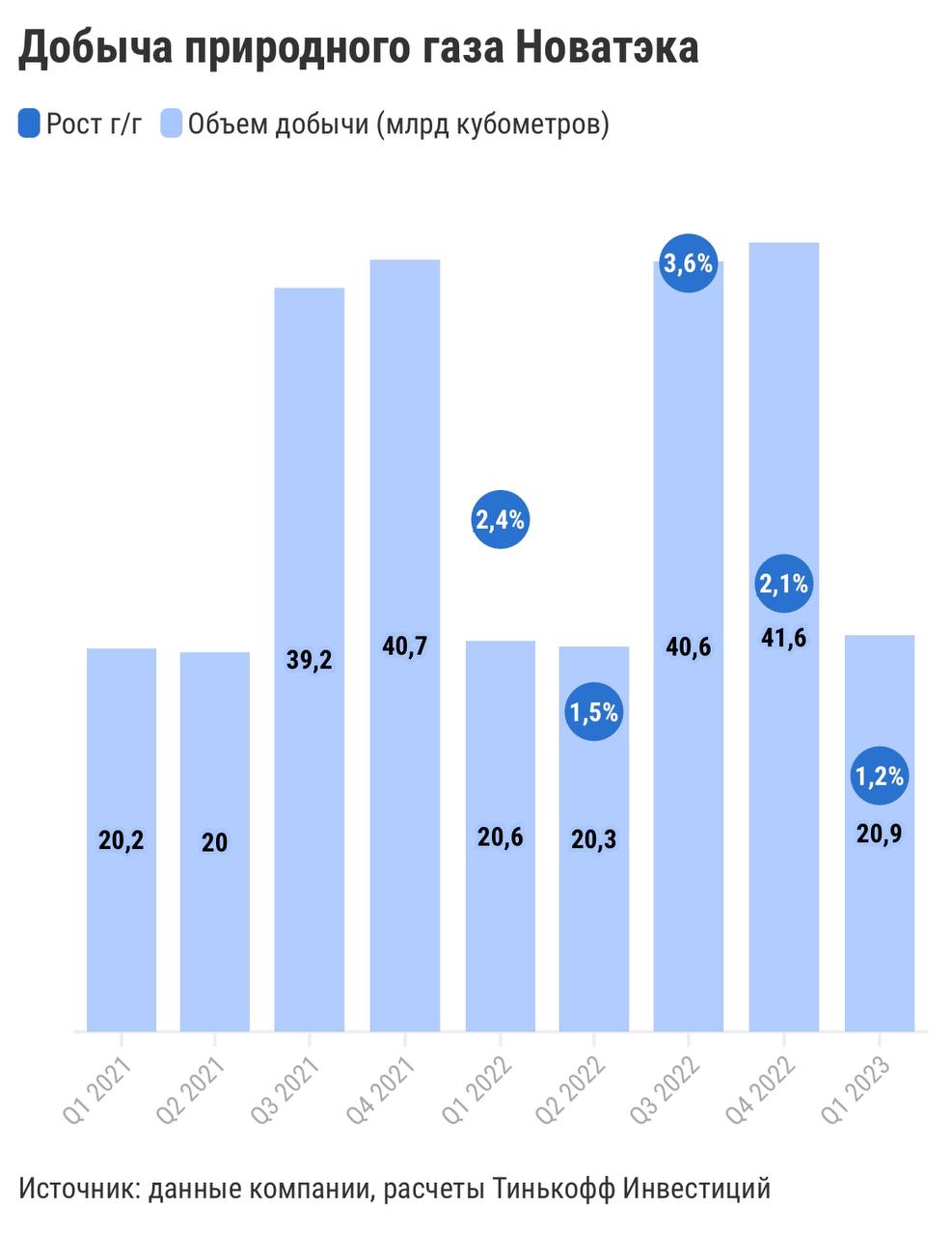

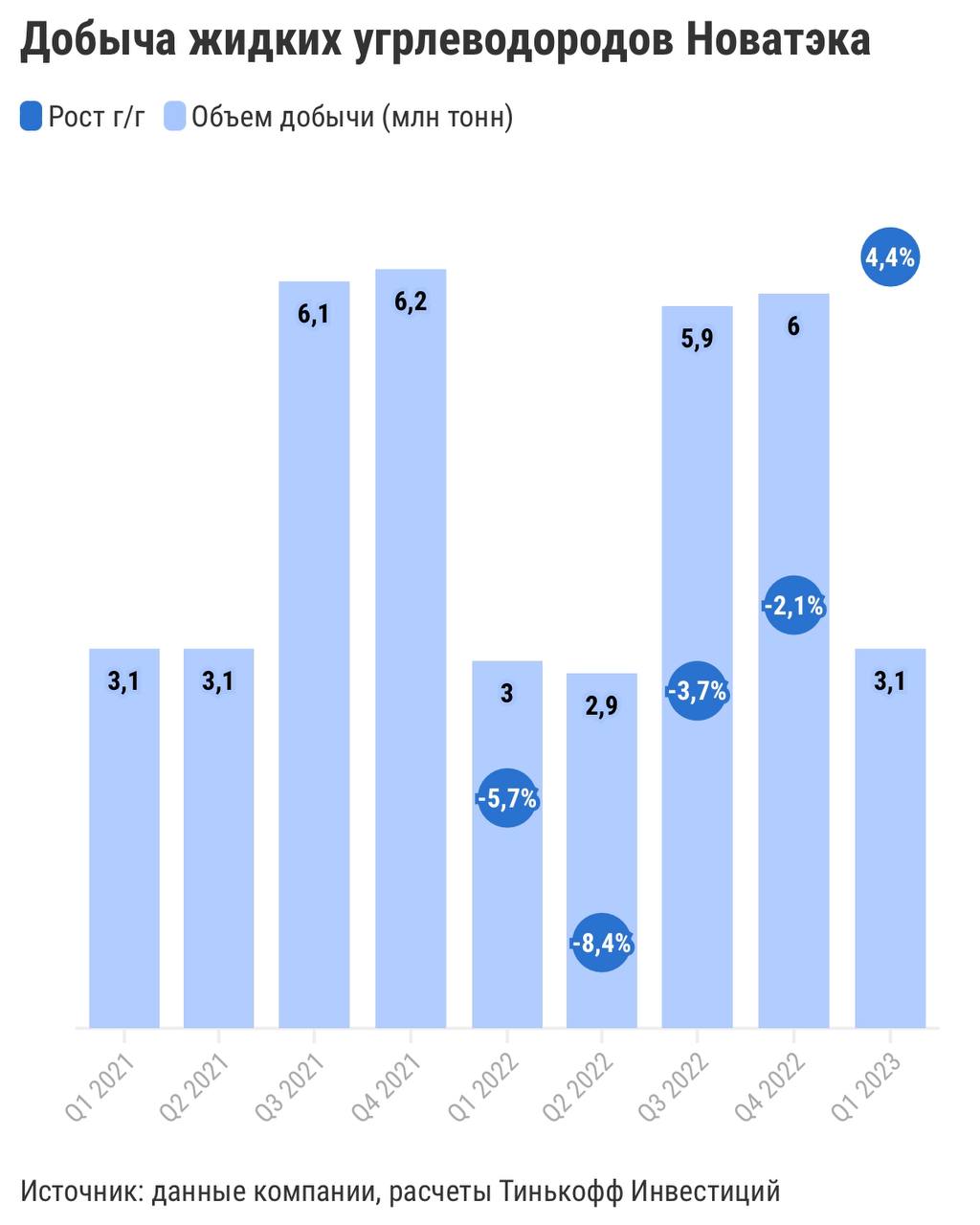

Они оказались оказались довольно сильными по сравнению с прошлогодними цифрами. Добыча углеводородов выросла на 1,8% год к году, до 163 млн баррелей нефтяного эквивалента. В том числе:

- добыча газа +1,2% г/г, до 20,88 млрд кубометров;

- добыча жидких углеводородов +4,3% г/г, до 3,08 млн тонн.

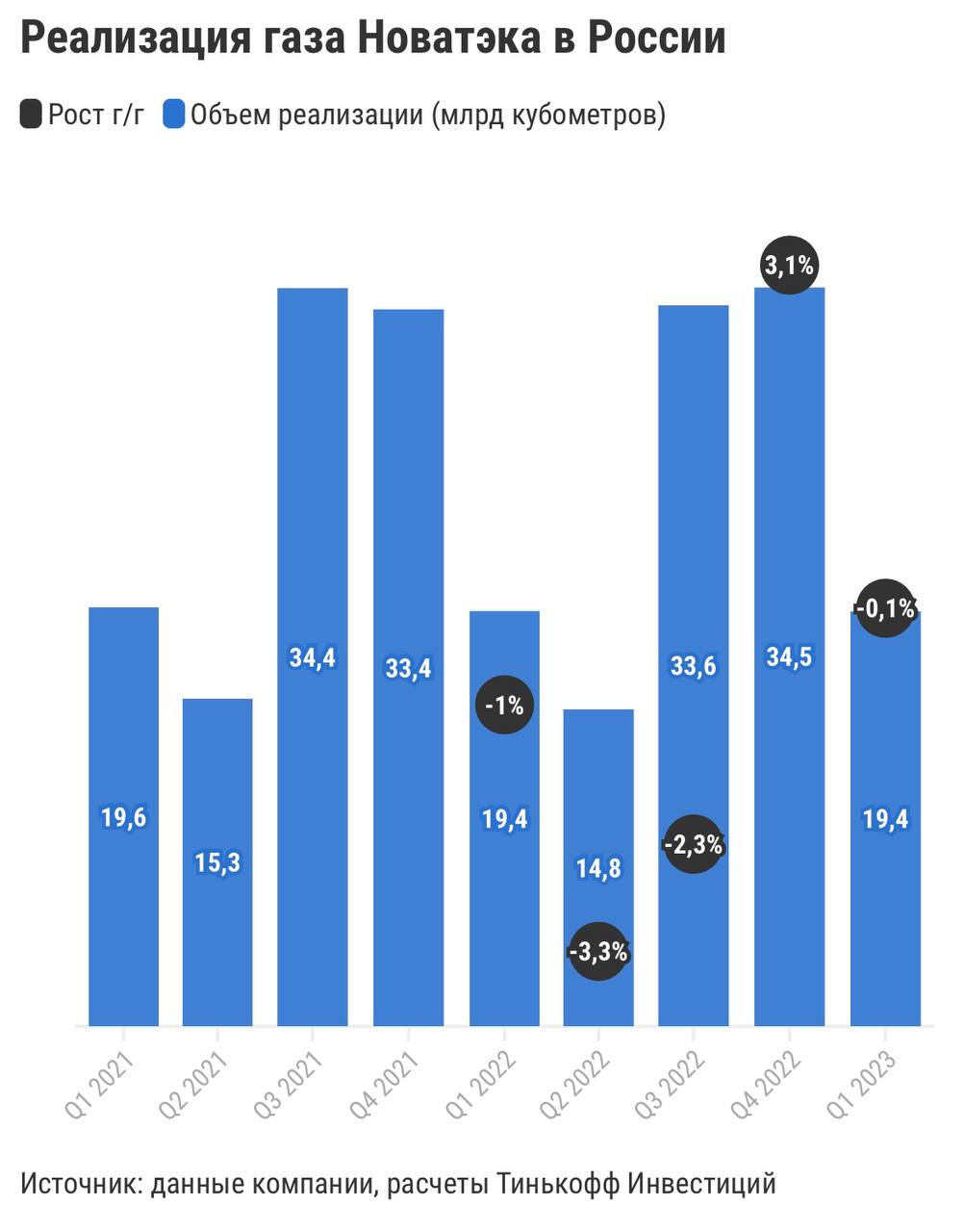

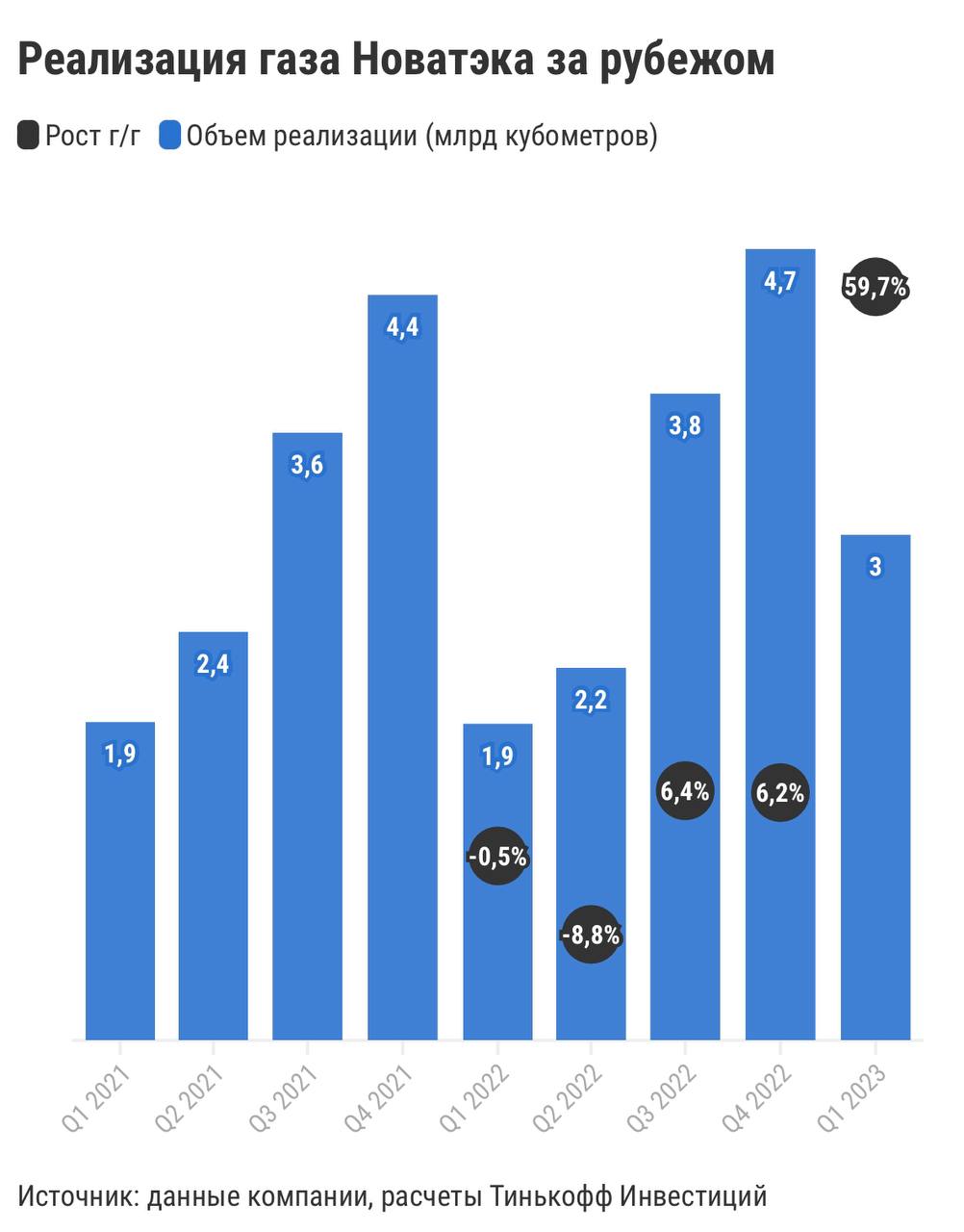

Продажи газа выросли на 5,2% год к году, до 22,33 млрд кубометров.

- Объем продаж в России почти не изменился (-0,1% г/г), составив 19,36 млрд кубометров (87% продаж газа компанией).

- На международных рынках продажи подскочили на 60% г/г, до 2,97 млрд кубометров (13% продаж).

Что же говорят эти цифры? Объемы производства углеводородов растут постепенно, поскольку зависят от производственных мощностей. При этом добывающие компании стараются максимизировать производство, чтобы снизить удельную себестоимость. В первой половине года объемы добычи, как правило, ниже из-за того, что газовые хранилища активнее пополняются ближе к осени и зиме.

Объем реализации продукции — это более волатильный показатель, поскольку зависит не только от запасов имеющейся продукции и фактора сезонности, но и от рыночной конъюнктуры.

- В России, на крупнейшем рынке сбыта Новатэка, продажи газа в первом квартале 2023-го остались на уровне прошлого года, несмотря на стагнацию экономики РФ.

- Объемы реализации за рубежом у Новатэка ниже, чем на отечественном рынке, особенно зимой. Поэтому этот показатель более волатилен и может показать рост на 60% г/г. К тому же стоит учитывать возможную низкую базу прошлого года: в марте 2022-го многие зарубежные потребители газа могли приостановить закупку российского газа на фоне геополитической неопределенности. При всем при этом мы считаем, что большой вклад в рост на 60% внесло фундаментально мощное увеличение спроса на продукцию.

- Санкций на российский СПГ пока нет, поэтому он продолжает торговаться и в Европе.

- С другой стороны, снижение мировых цен на газ оказывает давление на доходы в денежном выражении и маржинальность прибыли. Консолидированную отчетность по МСФО за 2022 год Новатэк так и не опубликовал, но выпускал отчет по РБСУ.

Финансовые результаты по РСБУ за 2022 год

Они менее репрезентативны, чем отчеты по МСФО, потому что отражают результаты только головной компании и не учитывают показатели дочерних предприятий. Однако некое представление о бизнесе холдинга дают.

Согласно отчету по РБСУ, выручка Новатэка за 2022 год выросла на 10%, а чистая прибыль подскочила аж на 101%. Также ранее в этом году председатель правления Новатэк Леонид Михельсон указывал на то, что консолидированная выручка по МСФО могла вырасти более чем на 50% за 2022 год.

Что с дивидендами?

В марте совет директоров Новатэк рекомендовал рекордные дивиденды за всю историю компании — 60,58 рублей на акцию по итогам второго полугодия 2022-го. Доходность выплаты может составить 4,8%. В сумме за весь 2022 год дивиденды могут составить 105,58 рублей на акцию — это на 48% больше, чем за 2021 год (тогда выплатили 71,44 рублей на акцию). При этом компания сохранила дивидендную политику по выплате не менее 30% чистой прибыли по МСФО. Из чего можно сделать вывод о том, что при прочих равных чистая прибыль за 2022 год выросла примерно на 48% год к году. Это почти соответствует прогнозу Леонида Михельсона.

А что сейчас с ценами на газ?

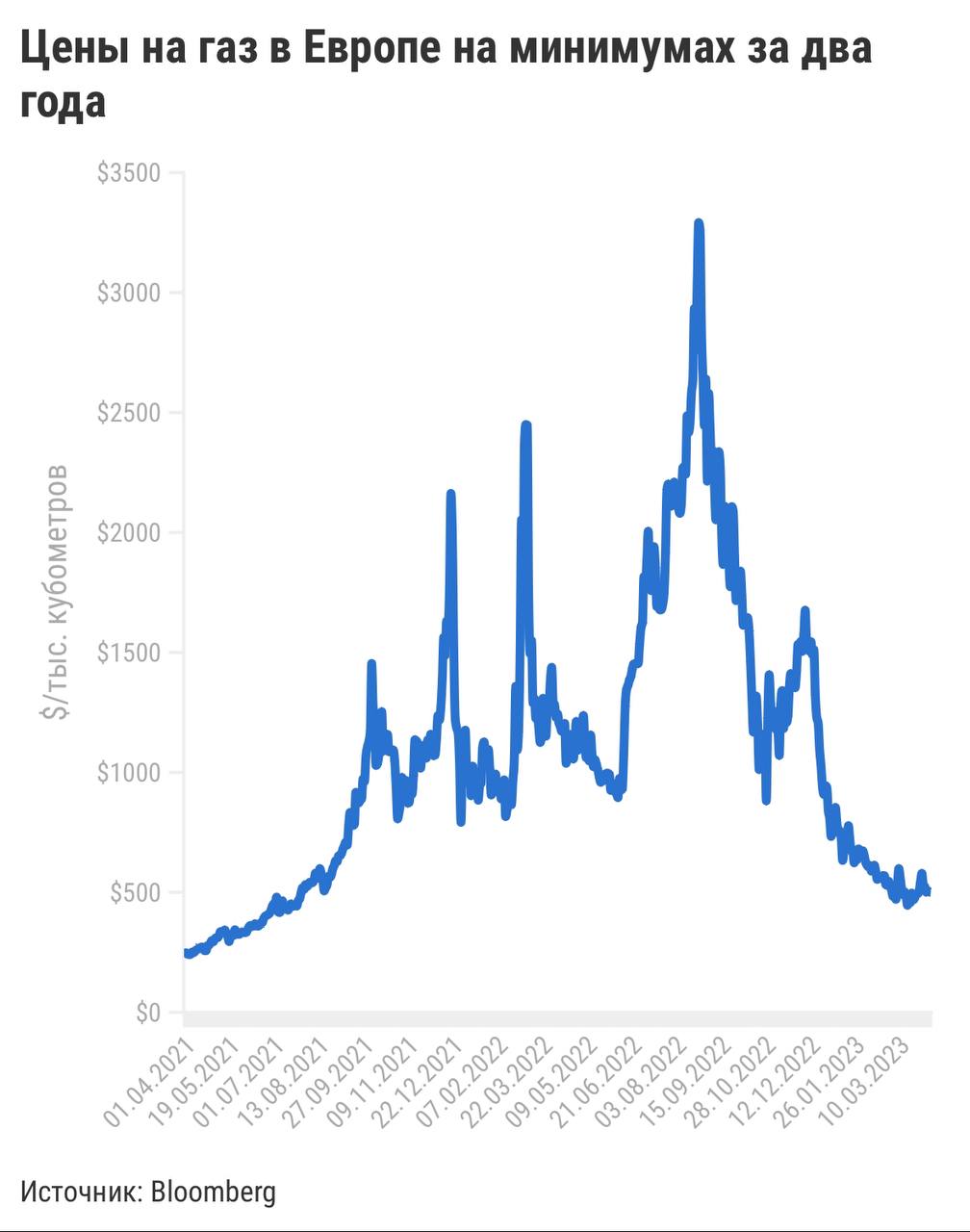

Зима 2022/2023 в Европе выдалась довольно теплой, и многие предприятия и домохозяйства оптимизировали потребление электроэнергии. Поэтому газовые хранилища в европейском регионе сохраняют высокий уровень заполненности. На конец марта 2023-го она составляла 56%, по данным Gas Infrastructure Europe. Для сравнения: годом ранее, на конец марта 2022-го, этот показатель составлял лишь 26%. Текущий высокий уровень заполненности европейских хранилищ может задержать начало нового цикла заполнения, которое традиционно стартует в начале апреля. Однако активные закупки в какой-то момент все-таки должны начаться. Пока цены на европейский газ TTF находятся на минимумах за два года. Но по мере пополнения хранилищ они будут восстанавливаться.

Ну и что?

- Новатэк выпустил сильные производственные результаты, особенно в части реализации продукции за рубежом.

- Несмотря на задержку цикла пополнения газовых хранилищ в Европе, сезон активных закупок газа для хранилищ скоро должен начаться. На этом фоне должен возрасти и спрос на продукцию Новатэка, поскольку она все еще не попала под санкции.

- Сильные финансовые результаты позволяют Новатэку выплатить рекордные дивиденды. Доходность финальных выплат за 2022 год может достичь почти 5%.

Мы сохраняем долгосрочную рекомендацию покупать акции Новатэка. За последний месяц бумаги выросли на 16% и приблизились к нашему таргету в 1250 рублей на акцию.

Поэтому мы повышаем таргет до 1500 рублей за акцию. Потенциал роста с текущий уровней на горизонте года — 19%.

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции Новатэк растут до указанной целевой цены, операцию можно повторять регулярно. Таким инвестор, каждый раз получает дополнительный пассивный доход от инвестирования в идею