Оракул сказал покупать Oracle

Обновление от 14.12.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Компания Oracle, поставщик корпоративного ПО, по результатам 2 квартала 2023 фин. года с окончанием 30 ноября отчиталасьо росте выручки на 18% г/г (25% г/г в постоянной валюте) как и кварталом ранее. Выручка превысила консенсус-прогноз на $253 млн и собственный прогноз компании на $200 млн и составила $12,3 млрд.

Ключевым фактором роста доходов Oracle остается облачный сегмент. С начала 2023 фин. года значительный вклад в результаты компании вносит приобретение Cerner. За отчетный квартал выручка облачных сервисов типа IaaS и SaaS возросла на 43% г/г (48% г/г в постоянной валюте). Причем отдельно выручка сервисов IaaS увеличилась на 53% г/г (59% г/г в постоянной валюте), а доходы сервисов SaaS расширились на 40% г/г (45% г/г в постоянной валюте). За полгода вклад Cerner в совокупную выручку Oracle составил уже около $2,9 млрд.

Операционные издержки выросли значительно – на 31% г/г. В условиях рекордной инфляции и повышения заработных плат Oracle может снизить темпы найма новых сотрудников или даже начать увольнения, которые не обойдут стороной даже главный двигатель прогресса – облачное подразделение. Скорр. операционная прибыль за квартал показала небольшой рост на 5% г/г (12% г/г в постоянной валюте). Операционная маржа составила 41% по сравнению с 47% годом ранее. Скорр. развод. прибыль на акцию составила $1,21, как и годом ранее, и превысил консенсус-прогноз $1,17.

Как видно из динамики ключевых показателей, значительное негативное влияние на результаты Oracle оказало укрепление доллара к мировым валютам. В частности, выручка и операционная прибыль могли бы быть на 7% выше, а по отдельным статьям выручки негативный эффект достигает 10%. Негативное влияние валютных курсов на показатель EPS компания оценила в $0,09. Особенно хорошо заметно влияние валютных курсов в географическом разрезе. Если в Северной Америке квартальная выручка Oracle выросла на 35% г/г, тов регионах ЕМЕА и АТР снижение доходов составило 2-4% г/г. Но вероятно, что уже в следующем квартале данный фактор ослабит свое влияние.

Операционный денежный поток Oracle за 6 месяцев 2023 фин. года составил $7,2 млрд по сравнению с $1,7 млрд в прошлом фин. году. Вместе с этим выросли и капитальные затраты – с $2,0 млрд в прошлом году до $4,1 млрд в текущем на фоне увеличения инвестиций в сетевую инфраструктуру и строительство дата-центров.

На пре-маркетеакции Oracle прибавляют порядка 3% благодаря хорошему отчету. В этом году акции выглядят лучше широкого рынка, и мы рассчитываем, что эта тенденция сохранится в среднесрочной перспективе. Сегмент IaaS входит в фазу активного роста, и инвестиционный кейс компании остается привлекательным. Мы подтверждаем рейтинг «Покупать» по акциям Oracle с целевой ценой $108 и потенциалом роста 33% с текущего уровня.

Обновление от 12.09.2022: инвестиционная идея ПОДТВЕРЖДЕНА

В понедельник, 12 сентября, после окончания торгов компания Oracle представит финансовый отчет за 1 квартал 2023 фин. года.

Консенсус-прогноз Refinitiv предполагает увеличение выручки компании в 1 квартале на 18% г/г до $11,5 млрд. Если это так, то Oracle ждет действительно сильный год, так как в прошлом фин. году темпы роста выручки компании не превышали 6% г/г.

Топ-менеджмент компании с оптимизмом смотрит на предстоящий год, особенно в части сегмента облачных инфраструктурных решений (IaaS), который в прошлом квартале показал самые высокие темпы роста выручки (36% г/г) среди всех бизнес-направлений Oracle. По мнению СЕО, сегмент IaaS входит в фазу быстрого и активного роста и продолжит вносить значительный вклад в совокупные результаты. В то же время в прошлом квартале ключевые программные продукты сегмента SaaS, Fusion ERP и NetSuite ERP, показали рост выручки на 20% г/г и 27% г/г соответственно.

Консенсус по валовой прибыли составляет $8,8 млрд (+14% г/г), а консенсус по показателю EBITDA – $5,1 млрд (+7% г/г). Ожидается заметный рост операционных издержек по всем статьям более чем на 20% г/г, что определенно окажет влияние на показатель EBITDA и приведет к снижению EBITDA margin.

Динамика чистой прибыли будет близка к нулевой, согласно консенсус-прогнозу. Показатель может составить $2,96 млрд. EPS ожидается на отметке $1,08 против $1,03 годом ранее.

Обычно, на протяжении года финансовые результаты Oracle подвержены влиянию сезонных факторов. 1 квартал – наиболее слабый, 4 квартал – наиболее сильный. Прогнозы это также учитывают.

С начала этого года акции выглядят лучше рынка, просадка по ним меньше, чем по индексу широкого рынка S&P 500.

Мы подтверждаем рейтинг "Покупать" по акциям Oracle с целевой ценой $108 и потенциалом роста 44% с текущего уровня.

Обновление от 14.06.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Oracle Corporation, поставщик корпоративного ПО, по результатам 4-го квартала 2022 фискального года с окончанием 31 мая отчиталась о росте выручки на 5% г/г до $11,8 млрд. Показатель превысил консенсус-прогноз в $11,6 млрд.

Ключевым фактором роста выручки остается облачный сегмент – за отчетный квартал выручка облачных сервисов типа IaaS и SaaS возросла на 19% г/г до $2,9 млрд. Причем отдельно выручка сервисов IaaS увеличилась на 36% г/г, а доходы от наиболее популярных облачных приложений типа SaaS – Fusion ERP и NetSuite ERP – расширились на 20% г/г и 27% г/г соответственно.

Скорр. операционная прибыль Oracle за отчетный квартал подросла на 3% г/г до $5,6 млрд, но операционная маржа незначительно снизилась на 2 п. п. до 47%.

Скорр. чистая прибыль составила $4,2 млрд, что на 6% ниже, чем в 4-м квартале прошлого фискального года. Скорр. разводненная прибыль на акцию составила $1,54 ровно как и годом ранее. Показатель прибыли на акцию превысил консенсус-прогноз в $1,38.

По итогам 2022 фискального года Oracle финпоказатели также на высоте. Годовая выручка подросла на 5% г/г до $42,4 млрд, скорр. чистая прибыль незначительно снизилась на 3% г/г до $13,7 млрд в связи с ростом операционных затрат и ставки налога на прибыль. Тем не менее скорр. разводненная прибыль на акцию составила $4,90 против $4,67 в 2021 фискальном году за счет обратного выкупа.

Операционный денежный поток Oracle за год составил $9,5 млрд против $15,9 млрд годом ранее, а FCF снизился до $5 млрд против $13,8 млрд годом ранее в связи с тем, что базой для расчета денежных потоков является нескорректрованный показатель прибыли, который сократился в 2 раза.

Топ-менеджмент подчеркивает, что компания провела хороший год, и с оптимизмом смотрит на предстоящий 2023 фискальный год. Особенно СЕО подчеркивает значительные перспективы сегмента облачных инфраструктурных решений (IaaS), который в 4-м квартале показал самые высокие темпы роста среди всех бизнес-направлений Oracle благодаря высокому спросу со стороны клиентов. Компания полагает, что сегмент IaaS входит в фазу быстрого и активного роста и внесет значительный вклад в динамику выручки и прибыли в ближайшие кварталы.

Недавно Oracle закрыла сделку по приобретению Cerner и начинает процесс интеграции новых активов в свое портфолио, что дополнительно укрепит лидерские позиции Oracle в сегменте корпоративного облачного ПО.

На пре-маркете акции Oracle прибавляют порядка 13,5%, благодаря сильному отчету. Мы подтверждаем рекомендацию "покупать" и целевую цену по акциям Oracle на уровне $108 на февраль 2023 года.

Исходная идея:

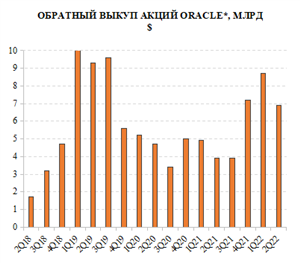

Стоимостные акции Oracle (NYSE: ORLC) могут стать интересным вложением в технологическом секторе в период повышенной волатильности на рынке. Невысокие, но стабильные темпы роста ключевых финансовых показателей, отсутствие переоценки по мультипликаторам относительно аналогов, buyback более 10% капитализации и дивидендная доходность 1,6% годовых, лидерство на рынке облачного ПО для бизнеса и дальнейшее расширение глобального рынка облачных вычислений - все эти факторы в совокупности создают интересный кейс в противовес переоцененным акциям роста.

Мы присваиваем рекомендацию "Покупать" акциям Oracle Corporation с целевой ценой $ 108 на следующие 12 мес. и потенциалом роста 36,4%.

Oracle - американская технологическая компания, провайдер облачных сервисов, облачных инфраструктурных решений и облачных приложений для бизнеса. Облачная платформа Oracle Cloud поддерживает разные модели облачного развертывания: публичное облако, гибридное облако, мультиоблако и интероблако.

Oracle имеет 37 собственных ЦОД (в том числе 7 ЦОД для государственных организаций) на территории Северной Америки, Европы, Средней Азии, АТР, Латинской Америки. К концу 2022 года планируется открыть еще 7 ЦОД.

Во II квартале 2022 фискального года с окончанием 30 ноября 2021 года совокупная выручка Oracle увеличилась на 6% г/г и составила $ 10,4 млрд. Основным драйвером роста выручки стал облачный сегмент, доходы которого возросли на 7% г/г, до $ 8,8 млрд. На долю сервисов IaaS и SaaS пришлось $ 2,7 млрд выручки, что на 22% выше, чем в аналогичном квартале прошлого фискального года. Квартальная чистая прибыль (Non-GAAP) увеличилась на 3% г/г, до $ 3,4 млрд. Разводненная прибыль на акцию (Non-GAAP) составила $ 1,21 по сравнению с $ 1,06 в аналогичном квартале прошлого фискального года.

Ключевыми рисками для Oracle считаем высокую конкуренцию, сохранение темпов роста основных финансовых показателей ниже среднеотраслевых, высокую долговую нагрузку относительно конкурентов. Также отмечаем, что ужесточение монетарной политики в Европе и Соединенных Штатах может вызвать повышенную волатильность в акциях технологических компаний, которые традиционно чувствительно реагируют на изменение процентных ставок.

Отраслевые тенденции

Бизнес по всему миру активно внедряет облачные технологии, чтобы изменить методы ведения бизнеса. Деловая конъюнктура становится все более непредсказуемой и ставит перед бизнесом большое количество задач и проблем, от сбоев в цепочке поставок до новых нормативных ограничений. Потребность в гибкости бизнеса возрастает, что нашло отражение в ускорении миграции в облако с момента начала пандемии COVID-19 в 2020 году. По данным IDC, на текущий момент 60% организаций в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО.

По оценке Gartner, в 2021 году глобальные затраты конечных пользователей на публичное облако увеличились на 27% г/г и достигли $ 396 млрд. В 2022 году отрасль может расшириться на 22% г/г, до $ 482 млрд. При этом наиболее крупным направлением останется SaaS (на него приходится 35% всех затрат), а наиболее растущим - IaaS(темпы роста более 30% г/г). Более того, Gartner ожидает, что к 2026 году доля затрат на публичное облако достигнет 45% совокупных IT-затрат организаций, тогда как по итогам 2021 года их доля составила 17%.

Говоря о более долгосрочной перспективе, к 2028 году глобальный рынок облачных вычислений может вырасти до $ 1,2 трлн, а к 2030 году -до $ 1,5 трлн, прогнозирует Grand View Research.

Что касается внедрения новых технологий, Gartner полагает, что в 2022 году глобальный рынок ПО с применением ИИ вырастет на 21% г/г и достигнет $ 62 млрд. В то же время на горизонте до 2028 года среднегодовые темпы роста отрасли искусственного интеллекта и отрасли машинного обучения составят около 40%, по данным GrandView Research и Fortune Business Insights.

Далее, по оценке Fortune Business Insights, глобальный рынок ПО для ERP (планирование ресурсов предприятия) может вырасти с $ 50 млрд в 2021 году до $ 93 млрд к 2028 году, причем Oracle наряду с SAP является лидером данного рынка. В свою очередь, глобальный рынок ПО для SCM (управление цепочками поставок) может увеличиться с $ 19 млрд в 2021 году до $ 31 млрд к 2025 году, по оценке Research And Markets.

Возврат капитала акционерам

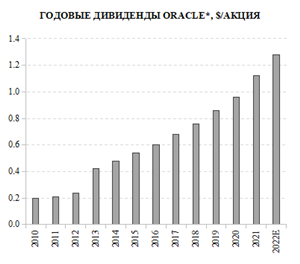

Oracle выплачивает ежеквартальные дивиденды с 2009 года и привержена регулярному повышению выплат. Вероятно, в 2022 фискальном году совокупные дивидендные выплаты составят $ 1,28 на акцию, дивидендная доходность оценивается в 1,6% годовых в текущих ценах.

Кроме того, Oracle входит в топ-5 компаний на американском рынке по размеру buyback. За последние 12 мес. с окончанием 30 ноября 2021 года компания выкупила собственных акций на общую сумму $ 26,7 млрд. Однако по сравнению с другими эмитентами из топ-5 (Apple, Alphabet, Meta Platforms, Microsoft) для Oracle соотношение объема buyback к капитализации существенно выше - за последние 12 мес. оно превысило 10%. По окончании II квартала 2022 фискального года Oracle объявила об увеличении программы обратного выкупа на $ 10 млрд.

Технический анализ

В начале декабря 2021 года акции Oracle отреагировали резким ростом на публикацию квартального отчета. Однако после этого акции перешли к снижению, следуя общерыночным тенденциям на американском рынке. На текущий момент бумаги торгуются на уровне июня 2021 года. Ближайшими линиями поддержки выступают, по нашему мнению, уровни $ 77 и $ 75. При этом для возвращения к росту акциям необходимо как минимум пробить уровень $ 82–83. В марте Oracle опубликует квартальный отчет, который может стать триггером для роста. Текущие уровни могут быть интересны для открытия или наращивания позиции на долгосрочную перспективу.