Акции Palo Alto по-прежнему интересны для вложений

Драйверы

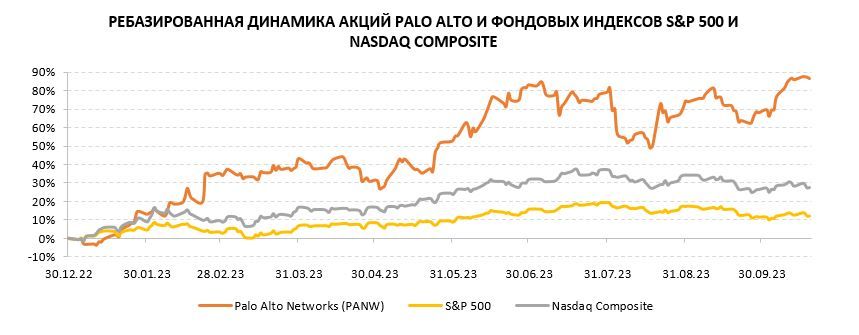

С начала года акции Palo Alto выросли в цене на 74% против роста на 10% по индексу S&P 500 и 24% по индексу NASDAQ Composite, сейчас они торгуются вблизи исторических максимумов. Palo Alto не обманывает высоких ожиданий, поэтому остается в числе наших фаворитов в IT-секторе. Мы второй раз за этот год повышаем таргет по акциям и считаем, что у компании отличные перспективы. Palo Alto — безоговорочный лидер глобальной отрасли кибербезопасности с долей рынка 9,6% и единственный представитель своей отрасли в составе индекса S&P 500. Бизнес Palo Alto обгоняет отрасль по темпам роста, и эта тенденция сохранится как минимум в ближайшие три года, что позволит компании еще прочнее закрепиться на позиции лидера.

Мы присваиваем акциям Palo Alto Networks рейтинг «Покупать» c целевой ценой $ 280 на горизонте 12 мес. Потенциал роста равен 15,2%. При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E NTM и EV/EBITDA NTM компаний-аналогов.

Palo Alto (NASD: PANW) — американская технологическая компания и глобальный лидер в отрасли кибербезопасности. Компания оперирует в трех сегментах: сетевая безопасность, облачная безопасность и ПО для служб безопасности.

Palo Alto оценивает свой совокупный адресуемый рынок в $ 104 млрд на 2023 год и ожидает его удвоения к 2028 году. Самые высокие темпы роста на прогнозном горизонте, как ожидается, покажет сегмент облачной безопасности — в среднем 29% в год.

Бизнес Palo Alto растет опережающими темпами. На протяжении последних трех лет темпы роста выручки компании не опускались ниже 20% г/г. По оценке Canalys, на конец 2Q 2023 доля компании на мировом рынке составляет 9,6%, ее ближайшими конкурентами являются Fortinet с долей 7% и Cisco с долей 6,1%.

Palo Alto отчиталась о рекордных показателях за 4Q 2023 и полный 2023 фингод с окончанием 31 июля. Квартальная выручка расширилась на 26% г/г, до $ 1,95 млрд, а скорр. развод. EPS выросла на 80% г/г, до $ 1,44. Квартальные показатели рентабельности (скорр. валовая маржа — 77,3%, скорр. операционная маржа — 28,4%) также оказались рекордными.

По итогам 2024 фингода Palo Alto прогнозирует текущие заказы на уровне $ 10,9–11 млрд (+19–20% г/г) и выручку на уровне $ 8,15–8,20 млрд (+18–19% г/г). Скорр. операционная маржа ожидается на уровне 25–25,5%, а скорр. развод. EPS — на уровне $ 5,27–5,40 (+19–22% г/г).

Говоря про более длительный период, на горизонте 2023–2026 фингодов Palo Alto прогнозирует, что выручка и текущие заказы будут расти в среднем на 17–19% ежегодно, скорр. развод. прибыль на акцию — в среднем на 20% ежегодно, ARR от решений нового поколения — в среднем на 30% ежегодно. Скорр. операционная маржа потенциально может увеличиться до 28–29% к концу 2026 фингода и до 30–35% впоследствии.

Palo Alto очень активна на рынке M&A, практически каждый год компания приобретает небольшие компании и стартапы, которые улучшают ее ценностное предложение и расширяют стек доступных решений. За последние пять лет Palo Alto потратила $ 2,5 млрд на сделки M&A и не намерена останавливаться.

Основные риски для Palo Alto сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с высокой конкуренцией в отрасли и замедлением роста текущих заказов из-за ограничения IT-бюджетов предприятий.

Динамика акций на бирже

С начала 2023 года акции Palo Alto значительно опережают по динамике фондовые индексы и сейчас торгуются вблизи исторических максимумов. Доходность YTD по ним составляет 74% против 10% по S&P 500 и 24% по NASDAQ Composite.

Технический анализ

Мы ожидаем, что среднесрочный растущий тренд по акциям сохранится, и бумаги имеют все шансы на обновление максимумов. Можно воспользоваться моментом: сейчас акции немного просели к нижней границе канала. На новой волне роста в рамках обозначенного торгового коридора возможно достижение уровня $ 300.