АКЦИИ “ПОЛЮС ЗОЛОТО” - ИНСТРУМЕНТ С ЗАЩИТОЙ ОТ ФЛЭТА

24 июля текущего года компания “Полюс” раскрыла производственные результаты 2 квартала 2018 года и полугодия. Акции компании с ноября 2017 года от максимальных значений упали более, чем на 20%. В этой статье мы попробуем разобраться, на сколько интересны акции компании “Полюс” для добавления в среднесрочный инвестиционный портфель.

О компании

ПАО ” Полюс” – крупнейший производитель золота в России и одна из десяти ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. Компания “Полюс” обладает вторыми крупнейшими запасами в мире, доказанные и вероятные запасы по международной классификации составляют 68 миллионов унций.

Операционные показатели

24 июля текущего года компания раскрыла операционные результаты 2 квартала 2018 года. По итогам 2 квартала 2018 года общий объем производства золота увеличился на 18,85% по отношению к первому кварталу 2018 года и составил 602,00 тыс. унций, объем производства аффинированного золота вырос на 24,71% во втором квартале 2018 года и составил 538,90 тыс. унций. Общий объем производства золота в годовом выражении в первом полугодии 2018 года увеличился на 18% и составил 1108,50 тыс. унций против 938 тыс. унций в первом полугодии прошлого года. Рост связан с увеличением объема добычи на Олимпиаде и Благодатном, началом промывочного сезона на Россыпях и продолжающимся выводом Наталки на проектную мощность.

Во втором квартале компания “Полюс” продемонстрировала сильные операционные результаты, месторождение Наталка увеличила производство золота во втором квартале 2018 года на 76,88% по отношению к первому кварталу текущего года. По данным компании выход на проектную мощность Наталкинского ГОКа находится в завершающей стадии, в настоящее время Наталкинская ЗИФ уже работает на мощности выше 90% от проектной (10 млн тонн в год), во втором полугодии 2018 года ожидается выход на проектную мощность.

В ноябре 2017 года компания приступила к реализации двухлетней программы бурения объемом 180 000 п. м. на крупнейшем по запасам в мире золоторудном месторождении “Сухой Лог”. В первом квартале текущего года производилось заверочное бурение, за которым последуют уплотняющее бурение, глубокое бурение и бурение на флангах. На текущий момент компания завершает документирование и интерпретацию результатов заверочного бурения и уже приступила к реализации программы бурения по сгущению сети, после которой планируется проведение бурения глубоких горизонтов и флангового бурения. Подготовка оценки измеренных и выявленных ресурсов ожидается в 4 квартале 2018 года, оценки вероятных и доказанных запасов в 2020 году. По результатам предварительного исследования производительность месторождения Сухой лог составляет 30 млн. тонн в год, предполагаемые ресурсы оцениваются в 58 млн. унций, коэффициент извлечения составляет 88-90%, средний объем годового производства оценен в 1,60 млн. унций в год, а общие денежные затраты составляют 420-470 долларов на унцию. Новая информация для акционеров будет доступна в 2020 году по завершению подготовки предварительного технико-экономического исследования.

Компания “Полюс” подтвердила прогноз по производству золота на 2018 года на уровне 2 375-2 425 тыс. унций.

Финансовые результаты

Рассмотрим финансовые результаты по МСФО за первый квартал 2018 года, результаты первого полугодия компания раскроет в августе текущего года, учитывая сильные операционные показатели за 2 квартал 2018 года можно ожидать отличных финансовых результатов по итогам первого полугодия текущего года. Выручка от реализации золота по итогам 1 квартала 2018 года снизилась на 1,91% по отношению к первому кварталу 2017 года и составила 34 514 млн. рублей, совокупная выручка снизилась на 1,78%. Снижение было связано с сокращением объема реализации на 5,75% по отношению к 1 кварталу 2017 года на фоне снижения производства золота по сравнению с предыдущим кварталом на 16,64% в связи с увеличением запасов на аффинажном заводе и промплощадке. Средняя цена реализации золота в первом квартале 2018 года увеличилась на 9,78% по отношению к первому кварталу 2017 года и составила 1336 долларов за унцию. По предварительным данным производственного отчета по итогам 2 квартала 2018 года компания реализовала 531 тыс. унций золота, что на 15,68% больше, чем по итогам первого квартала текущего года. Выручка от продаж золота по предварительным данным во втором квартале оценивается в 683 млн. долларов, что на 10,69% больше, чем по итогам первого квартала 2018 года и на 12,33% больше итогов второго квартала 2017 года.

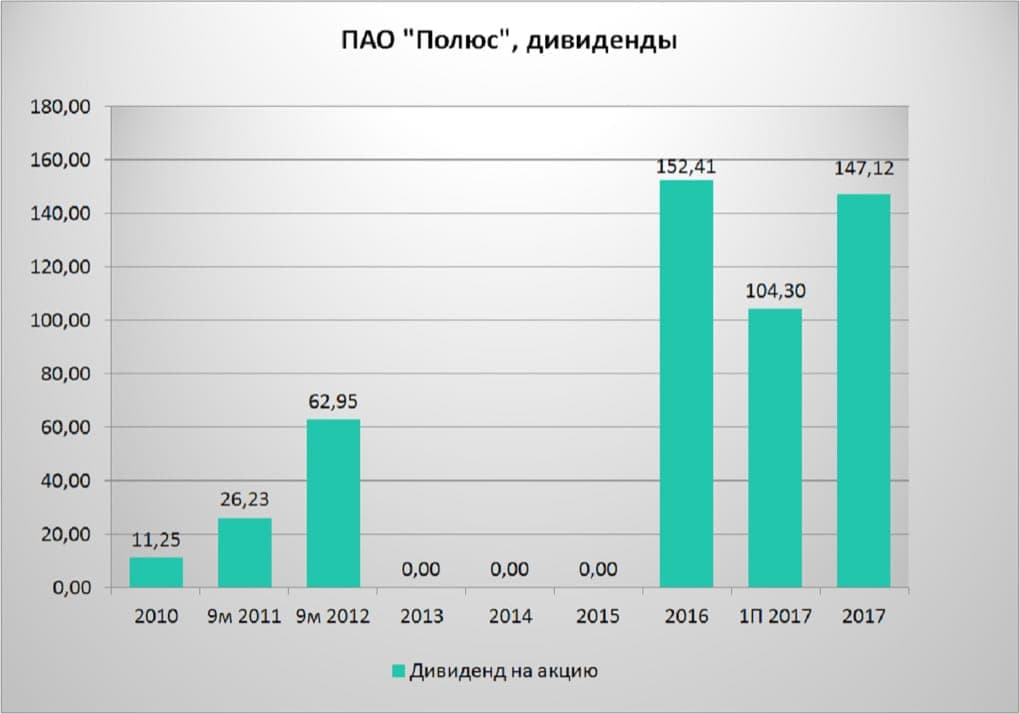

Дивиденды

При оценке будущего размера дивиденда, важное значение имеет показатель EBITDA и отношение чистого долга к скорректированному показателю EBITDA. Согласно новой дивидендной политике, утвержденной осенью 2016 года, компания “Полюс” будет выплачивать дивиденды на полугодовой основе в сумме равной 30% EBITDA за соответствующий период, но не менее 550 миллионов долларов в год в отношении 2017-2018 годов. Размер дивидендных выплат рассчитывается на основании консолидированной финансовой отчетности, составленной согласно требованиям МСФО, если соотношение чистый долг скорректированный показатель EBITDA (за последние 12 месяцев) составляет менее 2.5. Учитывая соотношение чистого долга к скорректированному показателю EBITDA на конец первого квартала 2018 года на уровне 1,79, прогнозный размер дивиденда по итогам 2018 года может составить не менее 228 рублей на акцию, что в итоге принесет своим акционерам при текущей цене на акцию дивидендную доходность более 5,50%.

Основной вывод

Акции компании “Полюс”, на наш взгляд, по текущим ценам выглядят привлекательно для среднесрочных и долгосрочных инвестиций. Во первых, компания “Полюс” обладает вторыми крупнейшими запасами золота в мире и имеет самую низкую себестоимость производства. После сильных производственных результатов второго квартала 2018 года можно ожидать улучшения финансовых показателей во втором полугодии за счет ускоренного выхода месторождения Наталка на проектную мощность. Фактическая мощность Наталкинской ЗИФ, по сообщениям компании, во втором квартале текущего года достигла более 90% от проектного значения, после выхода на проектную мощность месторождение Накалка будет ежегодно производить по 450 тысяч унций золота в год, что положительно отразится на финансовых результатах в будущем. А общий объем производства золота в 2018 году может достигнуть верхней прогнозной границы в 2 425 тыс. унций. Во вторых, высокая рентабельность по EBITDA на уровне 63%, низкие значения мультипликаторов Р/Е, EV/EBITDA (с корректировкой выхода месторождения Наталка на полную мощность) и комфортный уровень Net Debt/ EBITDA приведут к переоценке стоимости акций в среднесрочной перспективе. Фактор слабого рубля, на наш взгляд, окажет положительное влияние на финансовые показатели компании.

Кроме того, по данным отчетности компания “Полюс” хэджирует риск колебания цен на золото программой стабилизатора выручки. Программа представляет собой серию барьерных расчетных колларов азиатского типа с нулевой стоимостью, представляющих собой сделки по приобретению расчетных опционов “пут” азиатского типа с одновременной реализацией такого же количества расчетных опционов “колл” азиатского типа с отменительными и отлагательными барьерными условиями. Программа состоит из четырех траншей до 2020 года, в результате первого транша стабилизатора выручки компания обеспечивает минимальную среднюю цену реализации золота на уровне 1383 долларов США за унцию при ежегодном объеме 300 тыс. унций в течение первых трех лет программы, при условии что цена золота не опустится ниже 911 долларов за унцию, а также получит преимущество за счет роста цен на золото. Более подробно можно ознакомится с данной информации в отчете по итогам первого квартала 2018 года.

В третьих, доля акций золотодобывающей компании “Полюс” в портфеле инвестора может выступать как защитный инструмент на случай ухудшения ситуации в мировой экономике, а также на случай девальвации рубля.

Учитывая все вышеизложенное, на наш взгляд, самое время присмотреться к покупкам акций компании “Полюс”. Дивидендные выплаты по итогам 2018 года станут дополнительным бонусом в ожидании раскрытия стоимости компании. Однако, при формировании доли на бумагу в инвестиционном портфеле необходимо учитывать сохранение риска давления на акции на опасениях в отношении возможных санкций со стороны США, поэтому рекомендуемая доля на бумагу не более 7% от общего портфеля. Считаем акции компании интересными для среднесрочных и долгосрочных инвестиций. Потенциал роста оцениваем в 20-25%(целевой уровень 5250-5500 рублей), срок исполнения 6 месяцев.