Акции Salesforce. Долгосрочные драйверы сохраняются

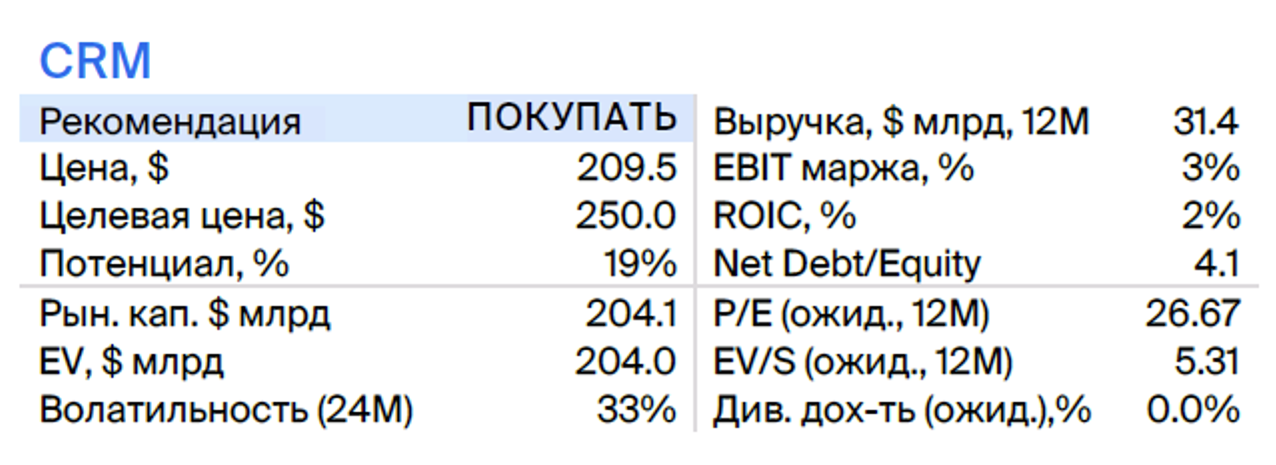

Подтверждаем рекомендацию «Покупать» по акциям разработчика ПО Salesforce (NYSE: CRM) и повышаем целевую цену до $250. Несмотря на замедление роста выручки из-за удлинения циклов сделок и снижения их стоимости, январская реструктуризация компании обеспечивает рост рентабельности.

Главное

-

Мощный рост операционной прибыли в финансовом I квартале 2024 г. — +74%.

-

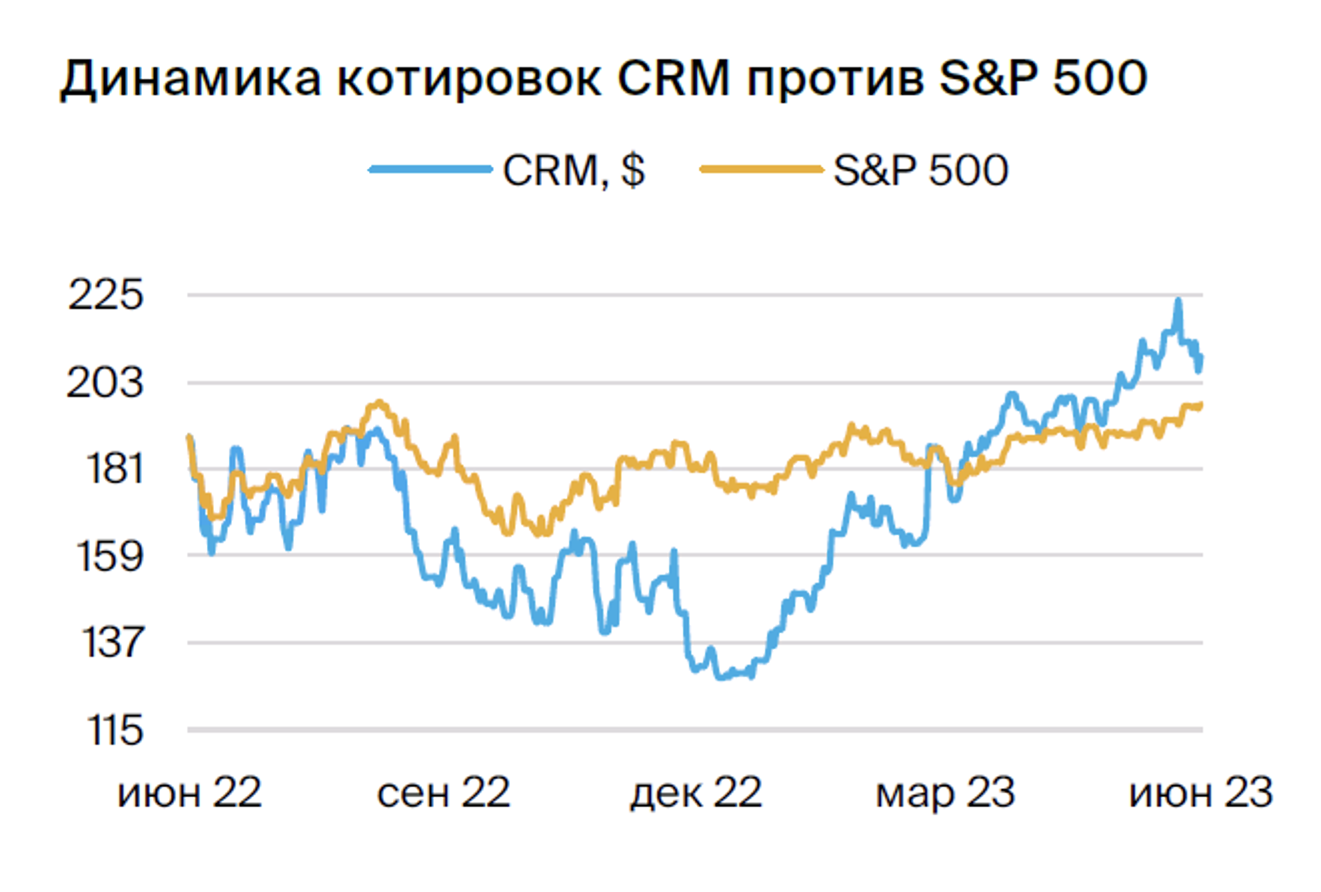

Котировки упали в 2022 г., но начали восстанавливаться в 2023 г.

-

Выход на более маржинальные рынки сбалансировал портфель продуктов.

-

В фокусе — контроль над издержками и повышение рентабельности.

-

Факторы долгосрочного роста сохраняются.

Описание компании

Salesforce.com — разработчик облачного программного обеспечения для управления взаимоотношениями с клиентами (CRM). Компания работает по бизнес-модели «ПО как услуга», продавая подписку напрямую и через партнеров. Salesforce.com расширила предложение на мобильную сферу, социальные сети, аналитику и искусственный интеллект. Компания получает 32% выручки за пределами США.

Инвестиционное заключение

Подтверждаем рекомендацию «Покупать» по акциям Salesforce и повышаем целевую цену до $250. Компания занимает центральное место в сегменте систем CRM, интегрированных в корпоративные облачные решения. Salesforce внедряет инновации и создает новые продукты, зачастую в области генеративного ИИ.

Компанию все еще воспринимают как поставщика CRM-систем, но выход на более маржинальные рынки — облачные платформы и облака данных — сбалансировал портфель продукции. И хотя факторы долгосрочного роста сохраняются, падение спроса замедляет рост выручки. Приоритетная задача менеджмента — усилить контроль над издержками и повысить рентабельность.

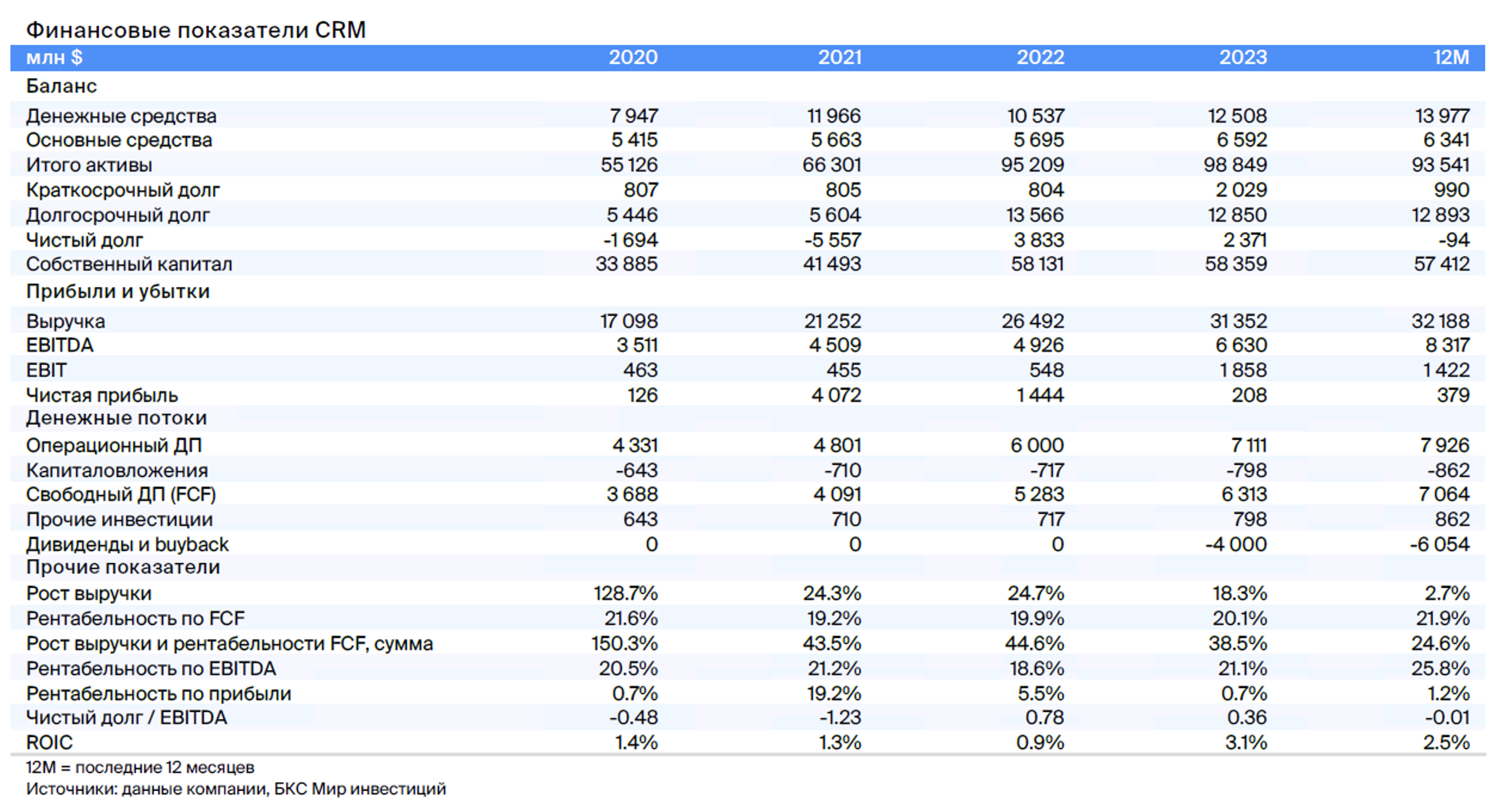

Мощный рост прибыли за квартал. Операционная прибыль не по GAAP в финансовом I квартале 2024 г. выросла на 74%, до $2,27 млрд, а выручка — на 11%, до $8,25 млрд. Рост выручки замедляется из-за удлинения цикла сделок и сжатия их стоимости, но реструктуризация бизнеса в январе привела к росту рентабельности.

Мы повышаем оценку прибыли Salesforce на финансовый 2024 г. до $7,43 за акцию с $7,13 и на 2025 г. — до $9,04 с $9,02. На наш взгляд, у компании есть все возможности, чтобы воспользоваться долгосрочными трендами в области корпоративного ПО для клиентского опыта в контексте цифровизации бизнеса. Речь идет о модели «ПО как услуга», аналитике данных, платформенных программных услугах и отказе от дорогостоящих локальных решений.

Режим экономии исключает вероятность покупок активов. Котировки Salesforce не избежали распродаж во время просадки на рынке и в техсекторе в 2022 г., но начали восстанавливаться в 2023 г. Резкое падение курса акций привлекло внимание инвесторов-активистов, но план реструктуризации и изменения в совете директоров, похоже, усмирили их пыл. Стремление менеджмента к жесткой экономии, несмотря на снижение оценки технологических компаний в последние годы, по-видимому, снимает вопрос покупки активов с повестки.

Риски

- Неопределенность в экономике ведет к снижению спроса.

-

Рынок корпоративного ПО фрагментирован, на нем жесткая конкуренция.

-

Клиенты могут неожиданно урезать инвестиции в ПО.

-

Утечка клиентских данных скажется на репутации.

-

Регулирование сферы конфиденциальности данных может ужесточиться.