Обновление от 11.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

«Сбер», ведущий российский кредитор, представил результаты деятельности по РСБУ за январь-июнь 2023 года. Чистая прибыль банка в прошлом месяце составила 138,8 млрд руб., а по итогам I полугодия в целом достигла 727,8 млрд руб. при высоком значении рентабельности капитала (ROE) на уровне 24,7%.

Чистый процентный доход банка за январь-июнь подскочил на 41,4% (г/г) до 1,06 трлн руб., в том числе в июне – на 43,6% (г/г) до 182,2 млрд руб. Столь значительный рост был обусловлен органическим ростом бизнеса банка, а также эффектом низкой базы первой половины прошлого года. Чистый комиссионный доход поднялся на 22,9% (г/г) за июнь, до 58,2 млрд руб., и на 18,2% (г/г), до 322,7 млрд руб., за 6 месяцев. Операционные расходы за полугодие выросли на 24% (г/г) до 344,9 млрд руб., также из-за эффекта низкой базы, поскольку с марта 2022 года банк реализовывал масштабную антикризисную программу оптимизации издержек. При этом соотношение расходов к доходам (коэффициент Cost/Income) на уровне 22,2% говорит о высокой операционной эффективности «Сбера». Расходы на резервирование составили 344,9 млрд руб. при стоимости риска 1,3%. При этом в июне значительное влияние на размер созданных резервов оказало обесценение рубля. Банк также сообщил, что «существенный положительный» эффект на прибыль оказала сделка по продаже европейской «дочки».

Корпоративный кредитный портфель «Сбера» на конец июня равнялся 20,83 трлн руб., увеличившись на 11% с начала текущего года и на 2,9% за прошлый месяц. Розничный портфель за 6 месяцев вырос на 12,4% до 13,53 трлн руб., в том числе за июнь – на 2,6%. В банке отметили, что в прошлом месяце физлицам было выдано кредитов почти на 720 млрд руб., что является рекордом за всю историю «Сбера». Ключевым драйвером при этом оставалась ипотека, портфель которой вырос на 2,8% за месяц и на 14% с начала года до 8,5 трлн руб. Что же касается качества кредитного портфеля, то оно несколько улучшилось за счет корпоративного сегмента – доля просрочки опустилась в июне до 2,2% с 2,3%.

Средства юрлиц в «Сбере» за январь-июнь выросли на 8,2% до 9,45 трлн руб., средства физлиц – на 8,4% до 19,87 трлн руб. В том числе в июне объем средств населения подскочил на 3,7%.

Нормативы достаточности капитала «Сбера» (11% для базового капитала и 13,6% для общего капитала) находятся на вполне комфортных уровнях. В пресс-релизе банк в очередной раз подчеркнул, что финансовые результаты достигнуты без использования регуляторных послаблений ЦБ РФ.

Опубликованные результаты «Сбера» оказались достаточно сильными. Они подкрепляют прогнозы, что при неухудшении экономической или политической ситуации в РФ по итогам всего текущего года прибыль банка не только достигнет показателя докризисного 2021 года (1,24 трлн руб.), но и, скорее всего, превзойдет его. Причем сильная капитальная позиция банка позволяет рассчитывать на продолжение щедрых дивидендных выплат.

Несмотря на хорошую отчетность, бумаги «Сбера» сегодня корректируются вниз: инвесторы, по-видимому, решили действовать по принципу «продавай на фактах» и фиксируют прибыль после заметного повышения накануне. Свою роль играет и технический фактор – обыкновенные акции банка достигли значимого уровня сопротивления 250 руб., преодолеть который сходу не получилось. Тем не менее мы считаем, что позитивные финпоказатели будут поддерживать акции «Сбера» в предстоящие недели, и указанный рубеж все-таки будет пройден, что откроет дорогу для дальнейшего повышения, с первой целью на отметке 260 руб.

Мы подтверждаем целевые цены по бумагам «Сбера» на конец 2023 года на уровнях 265,6 руб. для ао и 252,3 руб. для ап, рейтинг обоих типов акций – «Покупать».

Обновление от 15.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

«Сбер», ведущий российский кредитор, представил результаты деятельности по РСБУ за январь-апрель 2023 года. Чистая прибыль банка в прошлом месяце составила до 120,7 млрд руб., а по итогам 4 месяцев достигла 470,9 млрд руб., при высоком значении рентабельности капитала (ROE) на уровне 24%.

Чистый процентный доход банка за 4 месяца этого года подскочил на 32% (г/г) до 694,9 млрд руб., в том числе в апреле - на 70,5% (г/г) до 177,8 млрд руб. Столь значительный рост был обусловлен эффектом низкой базы марта-апреля 2022 года, когда резкий рост стоимости фондирования вслед за ключевой ставкой ЦБ РФ оказал сильное давление на чистую процентную маржу. Чистый комиссионный доход поднялся на 13% (г/г) за апрель, до 52 млрд руб., и на 14,1% (г/г) до 208,4 млрд руб. за 4 месяца. Операционные расходы за январь-апрель выросли на 18,2% (г/г) до 236,8 млрд руб., при этом соотношение расходов к доходам (коэффициент Cost/Income) на уровне лишь 22,5% говорит о высокой операционной эффективности «Сбера». Расходы на резервирование в январе-апреле упали на 64,7% (г/г) до 190,7,2 млрд руб. при стоимости риска в 1,1%.

Корпоративный кредитный портфель «Сбера» на конец апреля равнялся 20 трлн руб., увеличившись на 6,4% с начала текущего года и на 2,3% за апрель. Розничный портфель за 4 месяца вырос на 6,8% до 12,6 трлн руб., в том числе за апрель - на 2%. Банк сообщил, что в прошлом месяце выдал розничным клиентам займы на сумму 600 млрд руб., причем на ипотеку пришлось 55% выдач. Что же касается качества кредитного портфеля, то оно остается стабильным: доля просроченной задолженности не изменилась за месяц, оставшись на уровне 2,2%.

Средства юрлиц в «Сбере» за январь-апрель выросли на 5,6% до 9,2 трлн руб. При этом банк третий месяц подряд зафиксировал приток средств физлиц (+2,2% (м/м) в апреле, до 18,8 трлн руб.). С начала года объем средств населения увеличился на 2,4%.

Базовый капитал «Сбера» за январь-апрель вырос на 5,2% до 5 трлн руб., общий капитал – на 7,1% до 5,8 трлн руб. Нормативы достаточности капитала (12.6% для базового капитала и 14,6% для общего капитала) находятся на вполне комфортных уровнях. В пресс-релизе банк вновь подчеркнул, что финансовые результаты достигнуты без использования регуляторных послаблений ЦБ РФ.

Опубликованные финпоказатели «Сбера» оказались ожидаемо сильными. «Сбер» продолжает демонстрировать уверенный рост доходов по основным направлениям деятельности при в целом неплохом контроле над операционными расходами, качество активов остается стабильно высоким. Капитальная позиция также не вызывает опасений. На таком фоне ранее данные обещания руководства по итогам 2023 года показать прибыль, сопоставимую с результатом докризисного 2021 года, выглядят вполне реализуемыми. Мы также ожидаем, что банк сохранит возможность выплачивать высокие дивиденды в будущем. В связи с этим дивидендный гэп, образовавшийся в акциях «Сбера» на этой неделе после прохождения отсечки на получение рекордных дивидендов за 2022 год, скорее всего будет закрыт достаточно быстро.

Мы сохраняем позитивный долгосрочный взгляд на перспективы бизнеса «Сбера» и по-прежнему считаем его акции лучшим выбором в финансовом секторе РФ. Целевая цена по бумагам банка на конец 2023 года составляет 265,6 руб. для ао и 252,3 руб. для ап, рейтинг обоих типов акций - «Покупать».

Обновление от 12.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

«Сбер», ведущий российский кредитор, представил сокращенную отчетность по РСБУ за январь-март 2023 года. Чистая прибыль банка в прошлом месяце составила до 125,3 млрд руб., а по итогам всего I квартала достигла 350,2 млрд руб., при высоком значении рентабельности капитала (ROE) на уровне 24%.

Чистый процентный доход банка за 3 месяца этого года увеличился на 22,4% (г/г) до 517,1 млрд руб., в том числе в марте – на 32,9% (г/г) до 180,6 млрд руб. Столь значительный темпы роста были обусловлены эффектом низкой базы марта 2022 года, когда резкий рост стоимости фондирования вслед за ключевой ставкой ЦБ РФ оказал сильное давление на чистую процентную маржу. Чистый комиссионный доход поднялся на 15,3% (г/г) за март, до 59,7 млрд руб., и на 14,4% (г/г), до 156,4 млрд руб., за квартал. Операционные расходы за 3 месяца выросли на 16,4% (г/г) до 171,5 млрд руб., при этом соотношение расходов к доходам (коэффициент Cost/Income) на уровне лишь 22,2% говорит о высокой операционной эффективности «Сбера». Расходы на резервирование составили 71,2 млрд руб. при стоимости риска в 0,93%.

Корпоративный кредитный портфель «Сбера» на конец I квартала равнялся 19,5 трлн руб., увеличившись на 4% с начала текущего года и на 1,6% за март. Розничный портфель за 3 месяца вырос на 4,7% до 12,6 трлн руб., в том числе только за март – на 2,3%. Банк сообщил, что в прошлом месяце выдал розничным клиентам рекордный объем займов на сумму 660 млрд руб., в равной степени за счет ипотечного и потребительского кредитования. Что же касается качества кредитного портфеля, то оно остается стабильным: доля просроченной задолженности не изменилась за месяц, оставшись на уровне 2,2%.

Средства юрлиц в «Сбере» за I квартал выросли на 5,5% до 9,2 трлн руб. При этом банк второй месяц подряд зафиксировал приток средств физлиц (+2% (м/м) в марте, до 18,4 трлн руб.). Хотя с начала года объем средств населения увеличился лишь на незначительные 0,1% в связи с сильным сезонным оттоком в январе.

Базовый капитал «Сбера» за январь-март вырос на 5,2% до 5 трлн руб., общий капитал – на 4,4% до 5,6 трлн руб. Нормативы достаточности капитала (13.1% для базового капитала и 14,8% для общего капитала) находятся на вполне комфортных уровнях. В пресс-релизе банк вновь подчеркнул, что финансовые результаты достигнуты без использования регуляторных послаблений ЦБ РФ.

Опубликованные финпоказатели Сбера оказались ожидаемо сильными, в частности, чистая прибыль за 3 месяца превзошла финансовый результат всего 2022 года. «Сбер» продолжает демонстрировать уверенный рост доходов по основным направлениям деятельности при неплохом контроле над операционными расходами, качество активов остается стабильно высоким. Капитальная позиция также не вызывает опасений. На таком фоне обещания руководства по итогам 2023 года показать прибыль, сопоставимую с результатом докризисного 2021 года, выглядят вполне реализуемыми.

Полагаем, что вышедшая отчетность, наряду с ожиданиями щедрых дивидендов, будет поддерживать акции «Сбера» в ближайшие недели. Напомним, что собрание акционеров, на котором будет решаться вопрос о дивидендах, пройдет 21 апреля, а дата закрытия реестра для получения дивидендов – 11 мая. Полагаем, что банк и в будущем сохранит способность выплачивать высокие дивиденды, поэтому можно надеяться на достаточно быстрое закрытие дивидендного гэпа.

Мы сохраняем позитивный долгосрочный взгляд на перспективы бизнеса «Сбера» и по-прежнему считаем его акции лучшим выбором в финансовом секторе РФ. Наша целевая цена по бумагам банка на конец 2023 года составляет 265,6 руб. для ао и 252,3 руб. для ап, рейтинг обоих типов акций – «Покупать».

Обновление от 03.04.2023: целевая цена ПОНИЖЕНА

Сбер весьма уверенно прошел через кризисный 2022 г. Банк сумел показать положительный финансовый результат при устойчивости доходов по основным направлениям деятельности, а его сильная капитальная позиция позволила Набсовету рекомендовать рекордные дивиденды. Если не произойдет каких-то новых сильных экономических или иных шоков, банк в нынешнем году покажет существенное восстановление прибыли, которая, по нашим оценкам, превысит планку 1 трлн руб. Мы по-прежнему считаем акции Сбера лучшим выбором в финансовом секторе РФ.

Мы присваиваем рейтинг «Покупать» бумагам Сбера с целевой ценой на конец 2023 г. 265,6 руб. для обыкновенных акций и 252,3 руб. — для привилегированных. Потенциал роста составляет 22,5% и 16,2% соответственно.

Сбер является крупнейшим банком в России, а также в Центральной и Восточной Европе. Сбер владеет 12,4 тыс. отделениями на территории РФ, а его клиентами являются 107 млн физических и более 3 млн юридических лиц. На Сбер приходится около трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, а также вовлечен в инвестиционный бизнес.

Сбер обладает развитой экосистемой. Его бизнес имеет высокую степень цифровизации, что позволяет сохранять лояльность клиентов, дает новые возможности для роста и поддерживает рентабельность.

Сбер стал одной из главных целей санкционного давления Запада на российский финансовый сектор. Банк попал под блокирующие санкции США, ЕС и Великобритании, был отключен от SWIFT. Между тем Сбер весьма уверенно выдержал удар — благодаря накопленному запасу прочности и мерам поддержки финсектора и экономики со стороны властей банк сохранил устойчивость и продолжил обслуживать россиян в штатном режиме.

Отчетность Сбера за 2022 г. по МСФО оказалась в целом неплохой. Чистая прибыль упала на 78,3%, до 270,5 млрд руб., однако сам факт того, что банку удалось продемонстрировать положительный финансовый результат в таком сложном году, на наш взгляд, является позитивом.

Сильная капитальная позиция Сбера позволила Набсовету банка рекомендовать рекордные дивиденды за 2022 г. в размере 565 млрд руб., или 25 руб. на акцию каждого типа. Ожидаемая дивдоходность в размере 11,5% достаточно высока даже по меркам российского рынка.

Значимым фактором, свидетельствующим о том, что Сбер смог уверенно пройти через острую фазу кризиса и вернуться к нормальной работе, является устойчивость его доходов от основных направлений деятельности. Если не произойдет каких-то новых сильных экономических или иных шоков, банк в нынешнем году покажет существенное восстановление прибыли, которая, по нашим оценкам, превысит планку 1 трлн руб. При этом мы ожидаем, что банк сохранит возможность выплачивать высокие дивиденды.

В среднесрочной перспективе драйверами роста Сбера должны стать восстановление российской экономики после спровоцированного санкциями спада, инвестиции в дальнейшую цифровизацию бизнеса и повышение операционной эффективности, выход в Крым и на вновь присоединенные к стране территории.

Что же касается рисков, бизнес Сбера, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Сбер - крупнейший банк в России, а также в Центральной и Восточной Европе. Сбер владеет 12,4 тыс. отделениями на территории РФ, а его клиентами являются 107 млн физических и более 3 млн юридических лиц. На Сбер приходится около трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, а также вовлечен в инвестиционный бизнес. Преимущество Сбера — высокая цифровизация бизнеса. Так, число ежемесячно активных пользователей (MAU) приложения «Сбербанк Онлайн» достигло почти 79 млн, а количество пользователей приложения «СберБизнес Онлайн» составляет 2,7 млн. В последние годы Сбер активно развивает собственную экосистему, которая включает, помимо традиционных банковских услуг, сервисы, напрямую не связанные с финансовым бизнесом, — от электронной коммерции и фудтеха до кибербезопасности и телемедицины. Капитализация Сбера составляет 4,90 трлн руб.

Структура капитала. Контролирующим акционером Сбера является правительство РФ, которому принадлежат 50% + 1 обыкновенная акция банка. В свободном обращении находятся порядка 48% обыкновенных акций и 100% привилегированных акций.

Надо отметить, что Сбер всегда отличался большим количеством нерезидентов в составе акционеров: по состоянию на конец 2021 года им принадлежало порядка 44% обыкновенных и 56% привилегированных акций банка. В связи с этим бумаги Сбера показали опережающее снижение после начала СВО на Украине, когда иностранцы в массовом порядке избавлялись от российских активов, и динамику хуже широкого рынка по итогам прошлого года в целом.

Влияние санкций. Финансовый сектор РФ стал одной из главных целей введенных Западом антироссийских санкций, и Сбер, будучи ведущим кредитором страны, не остался без внимания. Сбер попал под блокирующие санкции США, ЕС и Великобритании, предусматривающие «заморозку» активов банка и запрет на проведение операций с ним для юрлиц и физлиц из этих стран, был отключен от системы SWIFT. Между тем Сбер весьма уверенно выдержал удар — благодаря накопленному ранее запасу прочности и мерам поддержки финсектора и экономики со стороны властей санкции не привели к потере банком устойчивости, хотя и оказали значительное негативное влияние на его бизнес. В частности, Сбер потерял возможность проводить международные транзакции в «недружественных» валютах, был вынужден продать своих «дочек» в Европе и Казахстане, а также ряд компаний из экосистемы. В то же время санкции никак не отразились на внутренних рублевых операциях банка, и он продолжил в штатном режиме обслуживать россиян.

Обновление от 09.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

«Сбер», ведущий российский кредитор, представил сокращенные финансовые результаты по МСФО за 2022 г. Чистая прибыль банка упала на 78,3% до 270,5 млрд руб., при этом показатель рентабельности капитала опустился на 19 п. п. до 5,2%.

Чистый процентный доход «Сбера» в прошлом году увеличился на 6,6% до 1,9 трлн руб. на фоне роста объемов кредитования при относительно стабильной чистой процентной марже (-0,1 п. п. до 5,31%). Чистый комиссионный доход поднялся на 15,4% до 697,1 млрд руб., чему способствовали рост доходов от операций с банковскими картами и расчетно-кассового обслуживания, а также значительное увеличение поступлений от конверсионных операций в связи высокой волатильностью кредитных курсов. Между тем за счет реализации программы масштабных антикризисных мер банку удалось продемонстрировать строгий контроль над операционными расходами, которые за 2022 год сократились 1,5% до 822 млрд руб. Сильное давление на прибыль, однако, оказал резкий рост расходов на создание резервов на кредитный риск – почти в 4 раза до 555 млрд руб., при увеличении стоимости риска на 1,3 п. п. до 1,9%. В то же время «Сбер» сообщил, что во второй половине прошлого года объемы отчислений в резервы и стоимость риска вернулись к нормализованному уровню.

Корпоративный кредитный портфель «Сбера» на конец 2022 года составил 18,6 трлн руб., увеличившись за год на 11,4%, при этом доля банка на российском рынке корпоративного кредитования превысила 32%. Розничный кредитный портфель вырос на 12,2% до 12,4 трлн руб., причем доля выдач розничных займов по цифровым каналам преодолела отметку 60% к концу прошлого года. Доля «Сбера» в розничном кредитовании в РФ за год поднялась на 0,6 п. п. и достигла 37,7%. Драйверами роста в данном сегменте стали ипотека и кредитные карты. Качество кредитных портфелей остается достаточно стабильным как в корпоративном, так и розничном сегментах.

Средства физлиц в «Сбере» в 2022 году выросли на 5,9% до 18,5 трлн руб., средства юрлиц – на 14,6% до 11,4 млрд руб. При этом в банке отметили заметное снижение доли валютных средств граждан и компаний.

Капитальная позиция «Сбера» остается прочной. Собственный капитал банка за кризисный прошлый год вырос на 3% до 5,8 трлн руб., а коэффициент достаточности базового капитала (CET1) повысился на 0,9 п. п. до 14,8% и находится на вполне комфортном уровне.

Руководство «Сбера» представило весьма позитивные прогнозы на 2023 год. Рост корпоративного кредитного портфеля оценивается в 10-12%, розничного – в 11-13%. Чистая процентная маржа ожидается в диапазоне 5,3-5,5%. При этом в банке не ожидают ухудшения качества портфелей, а стоимость риска может составить 1-1,3%. Глава «Сбера» Герман Греф также заявил, что прибыль банка в этом году может приблизиться к докризисным значениям, а показатель рентабельности капитала – достичь отметки 20%. Однако многое будет зависеть от ситуации в экономике. Достаточность базового капитала в 2023 году может составить примерно 15%. Греф сообщил, что в прогнозы на 2023 г. заложена возможность выплаты в бюджет в рамках windfall tax, однако большого влияния на результаты не ожидается.

Греф также заявил, что достигнутый запас прочности позволяет «Сберу» вернуться к рассмотрению вопроса о выплате дивидендов по итогам 2022 года. Решение по дивидендам будет рассматриваться в марте, при этом обсуждаются «разные сценарии». По нашей оценке, если на выплаты будет направлено 50% прибыли прошлый год, дивиденд может составить 6 руб. на акцию каждого типа при доходности около 3,5%.

Представленные результаты «Сбера» по МСФО за прошлый год оказались в целом в рамках наших и рыночных ожиданий. В сочетании с показателями за первые месяцы 2023 г. по РСБУ они утверждают нас в мнении о том, что ведущий банк страны уверенно пережил самые сложные времена и уже вернулся к нормальной работе, а его капитальная позиция не вызывает опасений. На таком фоне при отсутствии каких-то экстраординарных событий «Сбер» в этом году может показать существенное восстановление прибыли, которая вполне может превысить планку 1 трлн руб.

Сегодня акции «Сбера» корректируются вниз в рамках фиксации прибыли некоторыми инвесторами после существенного роста последних недель. Данные бумаги сейчас момент выглядят перекупленными, поэтому не исключено их снижение в район 160-165 руб., после чего можно будет ожидать развития новой волны роста с целью на отметке 185 руб. и далее 200 руб. Мы по-прежнему считаем акции «Сбера» лучшим вариантом для среднесрочных инвестиций в банковском секторе РФ.

Обновление от 11.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

«Сбер», судя по всему, достаточно уверенно проходит нынешний кризис. По словам Германа Грефа, банк в июле-августе вышел на прибыльную траекторию и, вероятно, покажет положительный результат по итогам всего второго полугодия 2022 года. При этом банку не понадобится докапитализация.

Между тем текущая экономическая ситуация в стране по-прежнему остается сложной, причем, объявленная частичная мобилизация только усиливает неопределенность. Поэтому риски для банковского сектора, в том числе и для «Сбера», остаются высокими.

Учитывая это, а также приостановку публикации отчетности банками в этом году, мы продолжаем воздерживаться от выпуска обычных рекомендаций и целевых цен по акциям «Сбера». Однако мы полагаем, что негатив уже в значительной степени отражен в котировках бумаг банка, которые просели в этом году заметно сильнее широкого рынка, и сохраняем рейтинг «На уровне рынка» для них. При этом мы считаем, что акции «Сбера» на текущем ценовом уровне выглядят привлекательно для включения в долгосрочные инвестиционные портфели и могут показать опережающее восстановление в случае улучшения геополитического фона.

Обновление от 19.01.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

2 ноября 2021 г. мы выпустили рекомендацию "Покупать" по бумагам "Сбера" с целевой ценой на конец текущего года 435,1 руб. для обыкновенных акций и 391,6 руб. для привилегированных. С тех пор стоимость "обычки" упала на 34% (до 244 руб.), "префов" – на 28% (до 238 руб.).

Падение было обусловлено общим резким ростом политических рисков вокруг России. Судя по заявлениям официальных лиц РФ и Запада, пока Россия и НАТО не готовы идти на компромиссы в вопросах стратегической стабильности в Европе. При этом риторика сторон остается жесткой, в частности, американцы заявляют, что США и РФ вновь оказались в состоянии "холодной войны", и грозят суровыми санкциями, в том числе против российского финансового сектора, в случае военного конфликта на границе РФ с Украиной. А поскольку акции "Сбера" являются одними из самых ликвидных на фондовом рынке РФ и имеют значительный вес в страновых индексах, они стали главными пострадавшими в ходе массированного сокращения инвесторами, как внутренними, так и зарубежными, "российского риска".

На данный момент мы сохраняем рекомендацию "Покупать" для обыкновенных и привилегированных акций "Сбера". Бумаги выглядят сильно перепроданными, и их текущие ценовые уровни, на наш взгляд, являются привлекательными для открытия среднесрочных длинных позиций. Мы рассчитываем, что в случае ослабления геополитической напряженности вокруг РФ акции "Сбера" станут первыми претендентами на существенный отскок. В то же время надо отметить, что ситуация пока остается весьма сложной и неопределенной, поэтому инвесторы должны быть готовыми к сохранению высокой волатильности в бумагах банка, и им следует использовать стоп-лоссы.

Факторы поддержки акций "Сбера" следующие:

- "Сбер" является крупнейшим банком в России, обладает самой развитой экосистемой в секторе, его бизнес имеет высокую степень цифровизации. Это позволяет сохранять лояльность клиентов, дает новые возможности роста и поддерживает рентабельность.

- Благодаря устойчивому финансовому положению и высокой эффективности бизнеса "Сбер" стал одним из главных бенефициаров экономического восстановления страны после кризиса, о чем говорят хорошие финансовые результаты. Так, за январь-сентябрь прошлого года чистый процентный доход банка по МСФО вырос на 13% г/г до 1,33 трлн руб., чистый комиссионный доход – на 16% до 456 млрд. руб. При этом чистая прибыль подскочила на 64% до 904 млрд руб., и показатель ROE составил внушительные 25,6%. Показатели по итогам всего 2021 г. также обещают быть весьма сильными: так, годовая чистая прибыль по РСБУ достигла 1,24 трлн, увеличившись в 1,7 раза г/г.

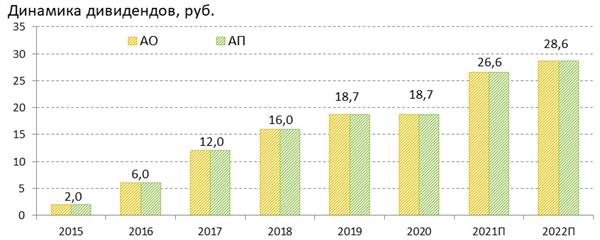

- Преимуществом "Сбера" является понятная дивидендная политика, предусматривающая выплаты в размере не менее 50% прибыли по МСФО. По нашим оценкам, дивиденд за 2021 г. год может составить 26,6 руб. на акцию каждого типа, что станет новым рекордом для банка. Ожидаемая дивидендная доходность по "обычке" и "префам" составляет порядка 11%.

- Акции "Сбера" выглядят недорогими по мультипликаторам. Коэффициент P/B составляет 1х, P/E 2021П – 4,6х, что заметно ниже, чем у аналогов с развитых и развивающихся рынков.

Главные риски включают дальнейшую эскалацию геополитического противостояния, например, в случае каких-то военных провокаций на границе РФ и Украины, которые дадут повод странам Запада ввести жесткие антироссийские санкции, а также общее ослабление спроса на рисковые активы в мире на фоне предстоящего ужесточения монетарной политики в ведущих странах.

Технический анализ

На недельном графике обыкновенные акции "Сбера" оттолкнулись от долгосрочного восходящего тренда, а также удерживаются выше 200-дневной скользящей средней. Рассчитываем на формирование отскока с ближайшей целью на уровне 280 руб.

В привилегированных акциях сложилась схожая техническая картина, которая позволяет ожидать формирования отскока в район 270 руб.

Обновление от 08.12.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Сильное падение акций "Сбера", вероятно, связано с неоднозначными результатами прошедших переговоров глав США и России. С одной стороны, какого-то усиления антироссийской санкционной риторики не произошло, однако, и значимого прогресса в отношениях между странами не наметилось. В частности, пресс-секретарь президента РФ Дмитрий Песков заявил в интервью СМИ, что говорить об улучшении отношений по итогам встречи не приходится, и "особого повода для оптимизма пока нет". То есть какой-то "разрядки", на что надеялись участники рынка, не произошло. И, судя по всему, на этом фоне инвесторы, прежде всего иностранные, продолжили избавляться от российских акций. А поскольку обыкновенные акции "Сбера" являются одними из самых ликвидных на российском рынке и известны высокой концентрацией нерезидентов, им и достается в первую очередь.

Мы по-прежнему позитивно оцениваем среднесрочные перспективы бизнеса "Сбера", считаю, что с фундаментальной точки зрения банк остается сильным. На мой взгляд, акции "Сбера" могут показать неплохой отскок, когда геополитические риски начнут ослабевать. Мы сохраняем рекомендацию "Покупать" по обыкновенным и привилегированным акциям банка. Целевая цена по "обычке" на горизонте 12 месяцев – 435,1 руб., по "префам" – 391,6 руб.

Исходная идея:

Мы позитивно оцениваем перспективы бизнеса Сбера, рассчитывая, что банк останется одним из главных бенефициаров восстановления экономической активности в РФ. У Сбера самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации.

Мы рекомендуем "Покупать" бумаги Сбера с целевой ценой на горизонте 12 мес. 435,1 руб. по обыкновенным акциям и 391,6 руб. - по привилегированным. Потенциал роста составляет 17,8% и 18,4% соответственно.

Сбер - крупнейший банк в России, а также в Центральной и Восточной Европе. Сбер владеет 14,2 тыс. отделений на территории РФ, а его клиентами являются свыше 100 млн физических и порядка 3 млн юридических лиц. На Сбер приходится более трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, а также вовлечен в инвестиционный бизнес.

Сбер обладает самой развитой экосистемой в секторе. Его бизнес имеет высокую степень цифровизации, что позволяет сохранять лояльность клиентов, дает новые возможности для роста и поддерживает рентабельность.

Отчетность Сбера за III квартал и 9 месяцев 2021 г. по МСФО оказалась сильной. Банк заметно увеличил объемы кредитования, показал неплохую динамику процентных и комиссионных доходов, заработал высокую чистую прибыль. При этом хорошие результаты позволили руководству Сбера улучшить прогнозы по ряду основных показателей бизнеса на весь 2021 г.

Преимуществом Сбера является прозрачная дивидендная политика, согласно которой банк направляет на дивиденды 50% чистой прибыли по МСФО. Наш прогноз по дивидендам за 2021 г. - 26,6 руб. на акцию каждого типа. Дивидендная доходность может составить 7,2% по "обычке" и 8% по "префам". Это одни из самых высоких показателей не только среди российских, но и мировых банков.

Мы рассчитываем, что благодаря устойчивому финансовому положению и высокой эффективности бизнеса Сбер останется одним из главных бенефициаров экономического восстановления страны после кризиса.

По мультипликаторам P/E 2022П и P/B Сбер выглядит в среднем почти на 18% дешевле своих аналогов с развивающихся рынков. Учитывая большой размер Сбера и его лидирующее положение в российском банковском секторе, а также высокую рентабельность капитала и дивидендную доходность акций, мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться.

Риски

- Бизнес Сбера, как и сектора в целом, сильно зависит от экономической конъюнктуры. В случае ее нового существенного ухудшения, например из-за введения новых жестких локдаунов на фоне быстрого развития очередной волны коронавируса в РФ, банк может вновь столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

- Российские кредиторы, в том числе и Сбер, могут попасть под санкции со стороны западных стран, что отрицательно отразится на их бизнесе. Хотя вероятность реализации риска, на наш взгляд, в данный момент невысокая.

Выплаты акционерам

Текущая дивидендная политика Сбера предполагает дивидендные выплаты в размере не менее 50% от чистой прибыли по МСФО. При этом ключевым условием для такого высокого коэффициента выплат является поддержание достаточности базового капитала на уровне не менее 12,5%.

Согласно нашим расчетам, основанным на прогнозах прибыли Сбера за 2021 г. и предположении о коэффициенте дивидендных выплат на уровне 50%, дивиденды банка по итогам нынешнего года могут возрасти до 26,6 руб. на акцию каждого типа. При этом дивидендная доходность может составить 7,2% по обыкновенным акциям и 8% по привилегированным. Это одни из самых высоких показателей среди мировых кредиторов.

Оценка

Мы оценили Сбер сравнительным методом, используя в качестве аналогов банки развивающихся стран (сравнение с аналогами РФ мы проводить не стали ввиду их существенно меньшего размера по сравнению со Сбером). Наша итоговая оценка справедливой стоимости Сбера определяется как среднее арифметическое оценок по мультипликаторам P/B и P/E 2022П. Целевое соотношение стоимости привилегированных акций к обыкновенным принималось равным 0,9, что в целом соответствует спреду между ценами привилегированных и обыкновенных акций за последние несколько лет. Отметим также, что мы не стали применять страновой дисконт в оценке, учитывая большой размер Сбера и его лидирующее положение в российском банковском секторе, а также высокую рентабельность капитала и дивидендную доходность акций.

Наша оценка справедливой стоимости Сбера на горизонте 12 мес. составляет 9 785 млрд руб., или 435,1 руб. на обыкновенную акцию и 391,6 руб. на привилегированную акцию. Потенциал роста для обыкновенных акций составляет 17,8%, для привилегированных - 18,4%. Рекомендация по обоим типам акций - "Покупать".

Цена открытия

04 ноября 2021

Цена закрытия

31 июля 2023