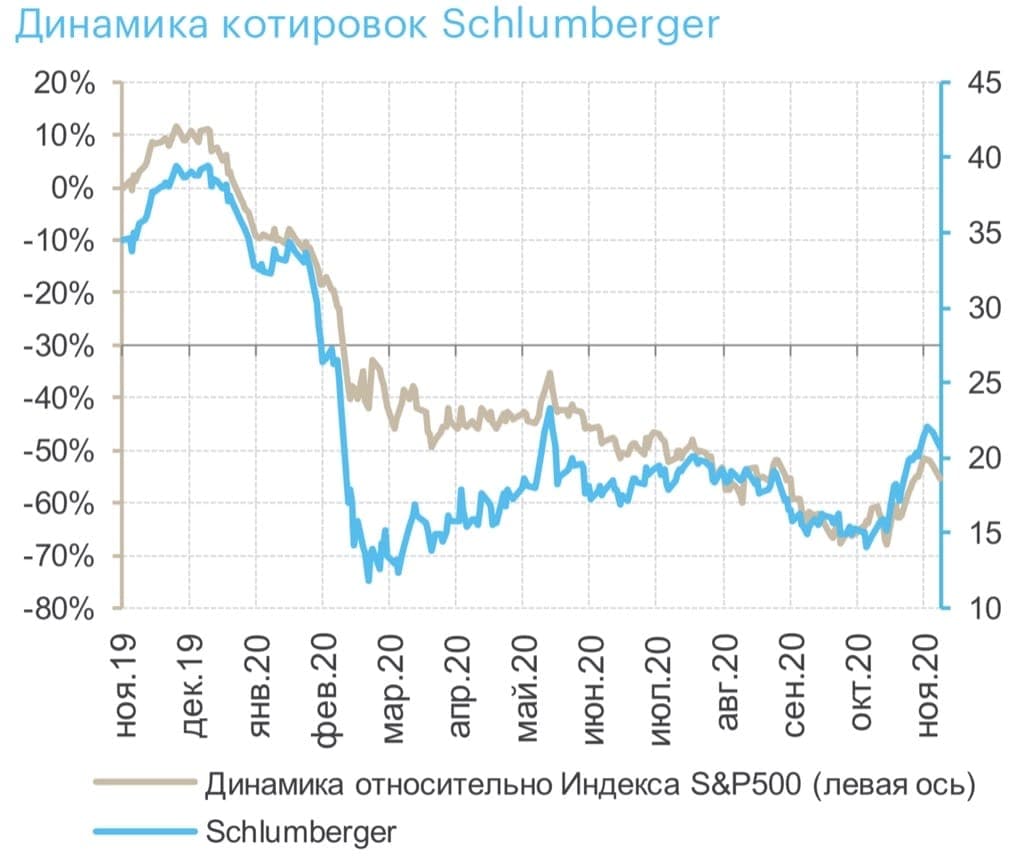

Акции Schlumberger добурились до дна

Обновление идеи от 03.12.2020: инвестиционная идея ПОДТВЕРЖДЕНА, целевая цена ПОНИЖЕНА

Фундаментальная идея

Schlumberger Ltd3 (NYSE: SLB) - крупнейший в мире поставщик продуктов и услуг для нефтегазовой отрасли. Компания осуществляет свою деятельность через несколько сегментов: определение характеристик пласта, бурение, добыча и производство оборудования для нефтедобывающей промышленности. Schlumberger использует свой непревзойденный опыт в оценке нефтяных и газовых месторождений, чтобы не только получать непрерывный поток прибыли в своих исторических бизнес-направлениях (сегмент «Характеристика пласта»), но и применять эти знания в новых направлениях. В качестве одного из многих примеров, компания стала пионером направленного бурения в середине 1980-х годов, технологии, которая сегодня признана незаменимым инструментом в сланцевой добыче. Schlumberger в настоящее время направляет свой опыт в несколько новом направлении - снижении стоимости барреля разработки нефти и газа за счёт предоставления интегрированных услуг. Менеджмент компании полагает, что сочетание уникальных технологий Schlumberger и новой модели бизнеса, воплощающей полную интеграцию и согласование интересов заказчика, позволит добиться трансформационных скачков в эффективности нефтяных месторождений и продуктивности пластов. В быстро растущем и высокодоходном сегменте компании Schlumberger Production Management (SPM) это видение уже воплощается в реальность.

Падение цен на нефть за последние несколько месяцев привело к тому, что акции нефтяных компаний инвесторы переоценили в привлекательную для долгосрочной инвестиции территорию. Цена на нефть WTI упала с более чем $65 долларов за баррель в конце апреля до примерно $51 доллара за баррель на конец июня, что ниже прогноза EIA на 2019 и 2020 год. Оценка стоимости нефтесервисных компаний выглядят такой же дешевой, как и в декабре прошлого года, когда многие акции торговались на минимумах за последние 10-15 лет.

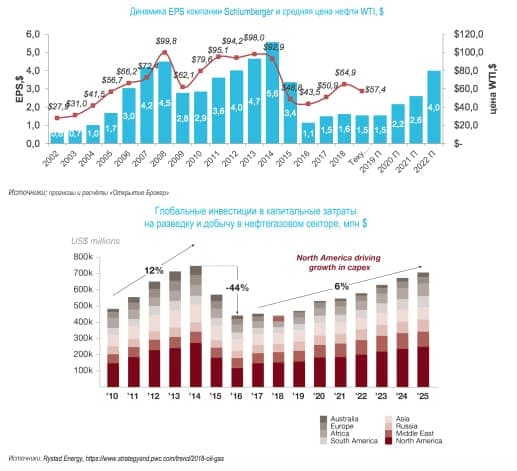

Мы считаем, что для нефтесервисных компаний рынок закладывает чрезмерно пессимистичные оценки на рост капитальных затрат на нефть и газ. В частности, по ряду оценок, прогнозируем совокупный рост международных капитальных затрат может составить 20% к 2022 году, что связано с долгосрочной тенденцией к росту затрат на разработку, а также с компенсацией недостаточных инвестиций многих производителей нефти в настоящее время. В отличие от этого, на рынок заложил в цены практически нулевые темпы роста международным капитальным затратам.

Schlumberger обладает самой высокой международной долей выручки среди аналогичных компаний, что делает его лучшим вариантом для того, чтобы воспользоваться преимуществом восстановления капитальных затрат в отрасли. Кроме того, компания готова завоевать ещё большую долю на рынке благодаря комплексным проектным инициативам, направленным на повышение эффективности бурения и добычи.

Рынок не был воодушевлен отчётами Schlumberger и конкурентов о ценах на международные нефтесервисные услуги в первом квартале 2019 г., но мы считаем, что рост активности и согласованность действий основных игроков (которые продолжают работать в относительно олигополистическом рынке) приведут к повышению выручки в следующие несколько лет.

Риски

- Долгосрочное снижение цен на углеводороды

- Геополитические риски

- Операционные риски, аварии и нанесение ущерба окружающей среде могут привести к непредвиденным

- убыткам

Инвестиционная идея

Покупка акций Schlumberger Limited с горизонтом от 1 года по цене 2424,57 руб. ($38.254) с целью 3105,99 руб. ($49) за акцию