VKлючаем волатильность

Обновление от 16.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Выручка VK Company в первом квартале 2023 года увеличилась на 39,5%

Выручка VK в первом квартале увеличилась на 39,5% — до 27,3 млрд рублей. Выручка сегмента «Социальные сети и контентные сервисы» в январе-марте увеличилась на 46,7% по сравнению с первым кварталом 2022 года и достигла 21,5 млрд рублей.

Динамика операционных показателей однозначно впечатляет.

Основным драйвером роста выручки стали доходы от онлайн рекламы, которые увеличились на 67% по сравнению с I кварталом 2022 года — до 16,3 миллиарда рублей, в том числе благодаря приобретению платформы «Дзен» в сентябре 2022 года.

В сегменте «Образовательные технологии» с 20 февраля 2023 года консолидируется онлайн-платформы для школьников «Учи.ру», что также дало позитивный эффект.

Выручка сегмента «Образовательные технологии» выросла на 20,6% — до 3,4 млрд рублей.

Сегмент «Технологии для бизнеса» получил выручку в размере 1,1 млрд рублей, что на 55,4% больше, чем годом ранее.

Находящийся в активной инвестиционной фазе сегмент «Новые бизнес-направления» (объединяет такие новые продукты и направления, как голосовые технологии, VK Play и RuStore) получил выручку в размере 1,35 миллиарда рублей, которая увеличилась на 0,8%.

По-прежнему считаем расписки VKCO привлекательными для инвестиций и рекомендуем их к покупке.

Обновление от 15.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров VK одобрил перерегистрацию компании в России

Совет директоров VK одобрил смену места регистрации компании с Британских Виргинских Островов на Российскую Федерацию.

В настоящий момент материнская VK Company Limited зарегистрирована на Британских Виргинских Островах, что в рамках инфраструктурных ограничений может нести для держателей в НРД риски исполнения своих акционерных прав.

После продажи игрового сегмента в прошлом году выручка компании стала сосредоточена в России, поэтому ожидаемым шагом стала смена прописки VK поближе к ее основным операциям.

Такое решение согласуется с последней тенденцией российских компаний уходить из оффшорных юрисдикций из-за санкционных рисков.

Редомициляция VK должна повысить операционную эффективность управления, а также улучшит ликвидность бумаг VK на Мосбирже и будет в большей степени отвечать интересам российских акционеров, что, вероятно, положительно отразится на котировках.

VK была и остаётся растущей публичной историей, фокусирующейся на развитии интернет-рекламы и монетизации социальных сервисов. Ряд приложений VK занимают лидирующие позиции в своих сегментах.

Проведённая нами оценка позволяет говорить о том, что справедливая стоимость одной акции VK составляет 758 рублей.

Исходная идея:

Конкуренция в рекламном бизнесе значительно ослабла для VK в России, поскольку Роскомнадзор заблокировал основные конкурирующие международные сервисы Facebook и Instagram компании Meta Platforms (признана экстремистской), а Google сам приостановил продажу онлайн-рекламы в России. По этой причине есть все шансы, что рекламные доходы компании продолжат расти в обозримой перспективе.

Главное о компании

VK Company Limited (бывшая Mail.ru Group) — крупный российский IT-холдинг, бизнес которого сфокусирован на интернет-рекламе и контентных сервисах, развиваясь на базе ключевых продуктов: социальные сети, коммуникации, развлекательные и образовательные платформы.

Компания является ключевым бенефициаром долгосрочных структурных трендов, таких как переход от традиционной рекламы к цифровой, развитие киберспорта и социальных онлайн-сервисов. При этом ряд приложений VK занимают лидирующие позиции в своих сегментах, и данный фактор сегодня является сильным конкурентным преимуществом VK с точки зрения дальнейших перспектив монетизации рунета.

Инвестиционные тезисы

Сегодня ключевым конкурентным преимуществом VK является широкий охват российской интернет-аудитории с высокой вовлечённостью и качественным таргетированием (продуктами и сервисами VK пользуются более 90% аудитории рунета). Это создаёт отличный фундамент для дальнейшего увеличения доходов от рекламы и монетизации сервисов.

Уход из РФ крупнейших иностранных игроков на рынке онлайн рекламы (Meta и Google) в итоге сыграл на руку ведущим российским провайдерам рекламы в рунете. В результате, на фоне снижения конкуренции рекламные доходы VK, по всей видимости, продолжат и дальше расти уверенными темпами в обозримой перспективе.

Обмен Delivery Club на медиасервисы «Дзен» и «Новости» позволит VK в перспективе сфокусироваться на развитии исключительно онлайн-сервисов: социальных сетей, коммуникационных, развлекательных и образовательных платформ. Мы считаем, что новые медиаактивы позволят VK увеличить масштаб бизнеса, нарастив охват рекламной аудитории.

Инвестхолдинг Prosus де-факто подарил VK 25 млрд руб., что сегодня составляет четверть капитализации IT-компании и по нашим прикидкам позволит вдвое сократить чистый долг. На наш взгляд, широкий рынок пока ещё никак не оценил данную историю.

Оценка стоимости акций

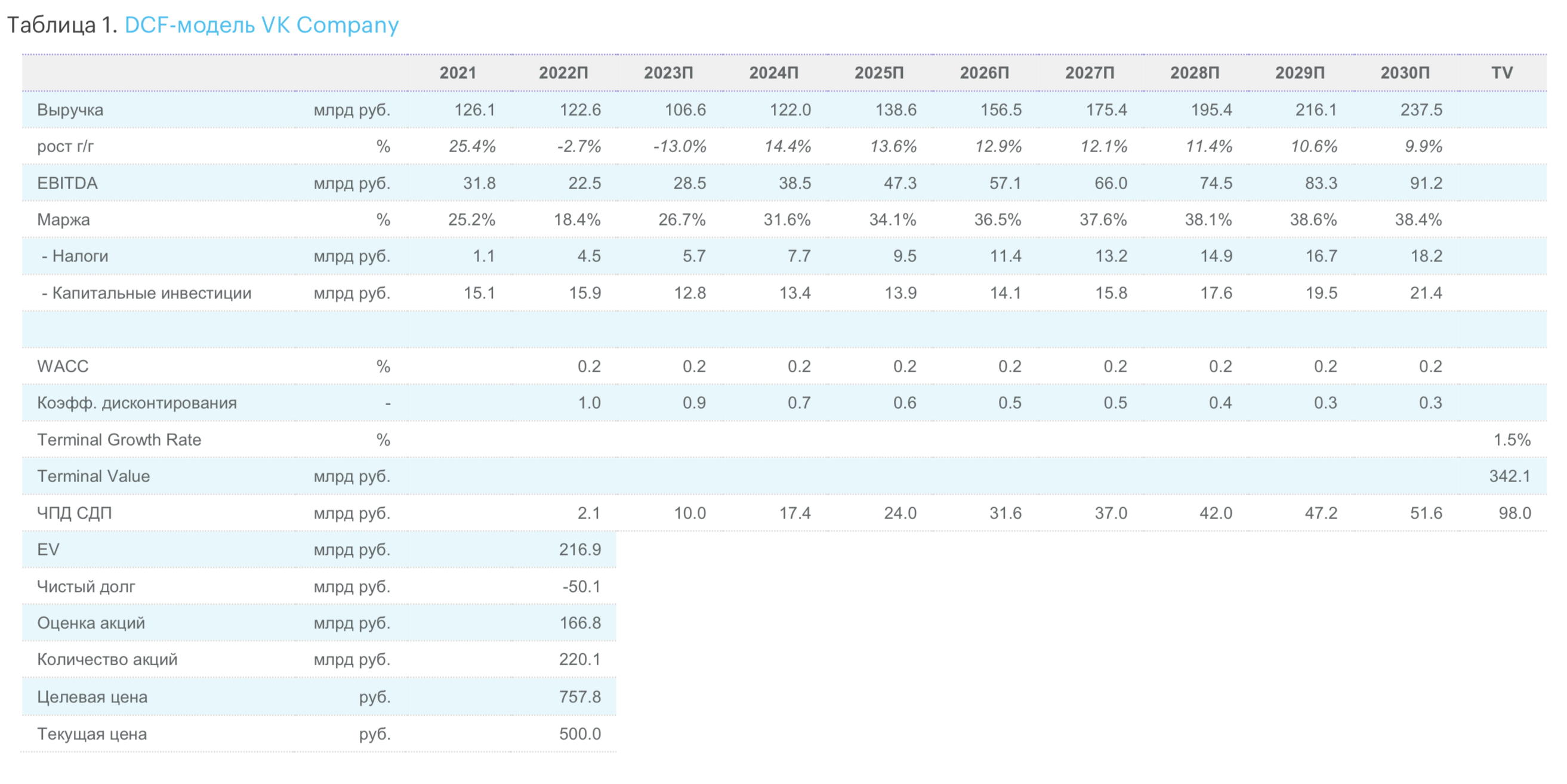

Для оценки стоимости VK используем модель дисконтирования денежных потоков (DCF). В её рамках мы консервативно предполагаем, что основной для VK бизнес-сегмент социальных сетей продолжит в ближайшие годы расти более низкими темпами (около 14% г/г) при сохранении текущей маржинальности. Одновременно мы ожидаем, что динамика образовательного направления краткосрочно может замедлиться в связи с турбулентностью в экономике и в силу сокращения рынка труда и объёма вакансий. При этом мы оцениваем, что в уже следующем году его маржинальность по EBITDA станет положительной.

Что касается «Новых инициатив», то по нашему мнению они станут безубыточными на уровне EBITDA в течение пяти лет, а основными драйверами роста здесь будут выступать облачные сервисы и VK Play.

В своей модели стоимость капитала (WACC) принимаем равной 16,8%, тогда как терминальные темпы роста бизнеса в постпрогнозном периоде оцениваем на уровне 1,5%, что отражает наш взгляд на долгосрочный рост ВВП России. В результате расчётов (см. таблицу 1 в Приложении) справедливая стоимость одной акции «VK» получается равной 758 руб., что подразумевает потенциал роста на уровне 72% и соответствует рекомендации «ПОКУПАТЬ».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и акции VKCO в частности.

Затяжная рецессия в российской экономике в долгосрочной перспективе может привести к дальнейшему сокращению рекламных бюджетов бизнеса, что в конечном итоге негативно скажется на основном бизнесе VK

Рост конкуренции в сфере онлайн-рекламы в перспективе также может негативно сказаться как на темпах роста выручки VK, так и на маржинальности её основного бизнеса.

Материнская VK Company Limited зарегистрирована на Британских Виргинских Островах (BVI), что в рамках имеющихся инфраструктурных ограничений может нести для держателей в НРД риски исполнения своих акционерных прав.

Комментарий ИИ: идею на рост акций VK можно также реализовать через опционы на Московской бирже.