Alibaba и сорок быков

Драйверы

Обновление от 01.09.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по ADS Alibaba и сохраняем целевую цену на уровне $155. Апсайд составляет 29,6%. Вышедшая квартальная отчетность компании выглядит смешанно. С одной стороны, темпы роста выручки основного бизнеса и облачного подразделения были двузначными. С другой — маржинальность компании остается под некоторым давлением, а свободный денежный поток ушел в отрицательную область на фоне масштабных инвестиций в развитие, в том числе в направления, связанные с ИИ.

В то же время значительная накопленная чистая денежная позиция позволяет Alibaba совершать данные инвестиции без угрозы для финансовой стабильности и продолжать байбэк. При этом оценка Alibaba остается достаточно невысокой — EV/EBITDA 2026E FY составляет 8,2. На этом фоне сохраняем позитивный взгляд на акции e-commerce гиганта и считаем его достаточно недорогой ставкой на развитие ИИ в Китае.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, — HKD 150,6. Это соответствует рейтингу «Покупать» и апсайду 30,2%.

Alibaba представила смешанный отчет за 3 месяца, закончившиеся в июне 2025 года. Выручка компании выросла на 2% г/г, до RMB 247,7 млрд, однако скорректированная EBITDA снизилась на 11% г/г, до RMB 45,7 млрд. Скорректированная чистая прибыль на акцию сократилась на 10% г/г, до RMB 1,84 (эквивалентно RMB 14,75 на ADS). Отметим, что выручка и EPS оказались умеренно ниже наших ожиданий.

Основными драйверами роста выручки стали внутренний и международный e-commerce, а также облачное подразделение. Доходы этих направлений увеличивались двузначными темпами. При этом относительно скромные темпы роста выручки компании в целом преимущественно связаны с продажей долей в Sun Art и Intime. Менеджмент отмечает, что на сопоставимом базисе рост выручки составляет 10% г/г.

Свободный денежный поток за прошедший квартал стал отрицательным и составил RMB -18,8 млрд. Это связано с ростом капитальных затрат сразу в 3,2 раза г/г, до RMB 38,7 млрд. Компания, как и планировала, перешла к достаточно активным инвестициям, в том числе в развитие направления ИИ. Напомним, что за три года менеджмент планировал вложить в связанные с ИИ направления около $53 млрд. В то же время чистая денежная позиция Alibaba составляет $49,4 млрд, что позволяет компании проводить инвестиции без угрозы для финансовой стабильности.

Значительная чистая денежная позиция позволяет Alibaba проводить обратный выкуп акций. Вместе с тем на фоне роста акций в последние полгода и слабой генерации FCF темпы байбэка заметно снизились: в прошедший квартал Alibaba выкупила акций только на $0,8 млрд (0,3% доходности), что в 7 раз меньше, чем год назад. Вероятно, менеджмент и далее будет увеличивать темпы байбэка на коррекциях и снижать их при росте акций.

Для расчета целевой цены мы использовали оценку по форвардным мультипликаторам EV/Sales и EV/EBITDA относительно китайских и международных аналогов. Чтобы учесть регуляторные и политические риски в Китае, при оценке по международным аналогам мы использовали дисконт 15%.

Ключевой риск для Alibaba — возможность замедления темпов роста китайской экономики и дефляции. Кроме того, на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo и торговые войны с США.

Обновление от 15.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Мы подтверждаем рейтинг «Покупать» по ADS Alibaba и сохраняем целевую цену на уровне $155. Апсайд составляет 21,3%. Вышедшая квартальная отчетность компании выглядит смешанно. С одной стороны, маржинальность Alibaba перешла к восстановлению, с другой — генерация свободного денежного потока и, как следствие, объем байбэка заметно снизились. В то же время рост капитальных затрат, который вызвал снижение FCF, связан с плановым увеличением инвестиций в развитие облачного направления и связанных с ИИ технологий, что соотносится со стратегией компании. На наш взгляд, Alibaba остается ставкой на рост рынка ИИ и при этом имеет умеренную оценку — прогнозный EV/EBITDAсоставляет 8,4, в связи с чем сохраняем рейтинг «Покупать» по акциям компании.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, — HKD 150,6. Это соответствует рейтингу «Покупать» и апсайду 16,8%.

Alibaba представила смешанный отчет за 3 месяца, закончившиеся в марте 2025 г. Выручка компании выросла на 6,6% г/г, до RMB 236,4 млрд, скорр. EBITDA — на 35,6% г/г, до RMB 41,8 млрд. Скорр. чистая прибыль на акцию увеличилась на 23,6% г/г, до RMB1,57 (эквивалентно 12,52 RMB на ADS). Отметим, что выручка соответствует нашим ожиданиям, но EPS оказался немного ниже.

Основными драйверами роста выручки стали внутренний и международный e-commerce, а также облачное подразделение. При этом относительно слабую динамику показал логистический сегмент. Заметный рост маржинальности в годовом выражении преимущественно связан с оптимизацией затрат.

Свободный денежный поток за прошедший квартал снизился на 75,6% г/г, до RMB 3,7 млрд. В первую очередь снижение FCF объясняется ростом инвестиций в инфраструктуру для облачного подразделения и направление ИИ — капитальные затраты увеличились в 2,2 раза г/г. Напомним, что планы менеджмента Alibaba предполагают инвестиции $53 млрд в течение трех лет для развития связанной с ИИ инфраструктуры. Чистая денежная позиция составила RMB 366 млрд, сократившись за год на 17,9%.

Значительная чистая денежная позиция позволяет Alibabaпроводить обратный выкуп акций. В то же время на фоне роста акций в последние полгода и слабой генерации FCF темпы байбэка заметно снизились — в прошедший квартал Alibaba выкупила акций только на $0,6 млрд (0,2% доходности), что в 8 раз меньше, чем год назад. Вероятно, менеджмент и далее будет увеличивать темпы байбэка на коррекциях и снижать их при росте акций.

Для расчета целевой цены мы использовали оценку по форвардным мультипликаторам EV/Sales и EV/EBITDA относительно китайских и международных аналогов. Чтобы учесть регуляторные и политические риски в Китае, при оценке по международным аналогам мы использовали дисконт 15%.

Ключевой риск для Alibaba — возможность замедления темпов роста китайской экономики и дефляции. Кроме того, на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo и торговые войны с США.

Исходная идея:

Акции Alibaba смогли выйти наверх из продолжавшегося более двух лет боковика. Инвесторов привлекает низкая оценка компании по мультипликаторам, высокие темпы обратного выкупа акций и развитие связанных с ИИ технологий. Менеджмент Alibaba считает, что рост рынка ИИ продолжится в обозримом будущем, в связи с чем компания планирует активно инвестировать в инфраструктуру для ИИ. Полагаем, что даже после роста акции Alibaba можно считать достаточно недорогой с точки зрения оценки по мультипликаторам ставкой на развитие ИИ в Китае.

Мы присваиваем ADS Alibaba целевую цену $155,0 на горизонте 12 мес. и рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 20,2%.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, — HKD 150,6. Это соответствует рейтингу «Покупать» и апсайду 15,3%.

Alibaba (NYSE: BABA) — крупнейший в Китае игрок в сфере e-commerce. Кроме того, Alibaba включает в себя облачный бизнес, ИИ-технологии, логистический бизнес, а также ряд инновационных инициатив.

Локально акции Alibaba привлекли внимание инвесторов развитием связанных с искусственным интеллектом технологий. В ближайшие три года менеджмент планирует инвестировать в инфраструктуру для ИИ $52 млрд, что позволит нарастить выручку от предоставления вычислительных мощностей прочим компаниям.

Сама Alibaba является создателем одной из наиболее популярных китайский языковых моделей — Qwen. Компания ожидает, что использование ИИ-моделей на ключевых для Alibaba маркетплейсах позволит увеличить вовлеченность покупателей и, как следствие, может привести к росту выручки.

Другой точкой роста бизнеса является международный сегмент e-commerce. Выручка данного направления в прошедшем квартале выросла на 36% г/г и имеет потенциал для дальнейшего увеличения. При этом в следующем финансовом году данный сегмент может выйти на генерацию положительной EBITDA.

Третий квартал 2025 ф. г. оказался неплохим для Alibaba. Компания ускорила рост выручки в годовом выражении и вернулась к двузначным темпам наращивания прибыли на акцию. Наиболее сильную динамику с точки зрения выручки показывает облачный сегмент и международный e-commerce.

Alibaba активно проводит обратный выкуп своих акций. В последние кварталы доходность байбэка составляла 0,4–1,9% в квартал. Обычно темпы обратного выкупа увеличиваются в периоды коррекции акций и уменьшаются в моменты отскоков.

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales и EV/EBITDA 2025E относительно китайских и международных аналогов. При этом по отношению к мировым аналогам применили дисконт 15%, чтобы учесть китайские страновые риски.

Ключевой риск для Alibaba — возможность замедления темпов роста китайской экономики и дефляции. Также на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo и возможные торговые войны с США.

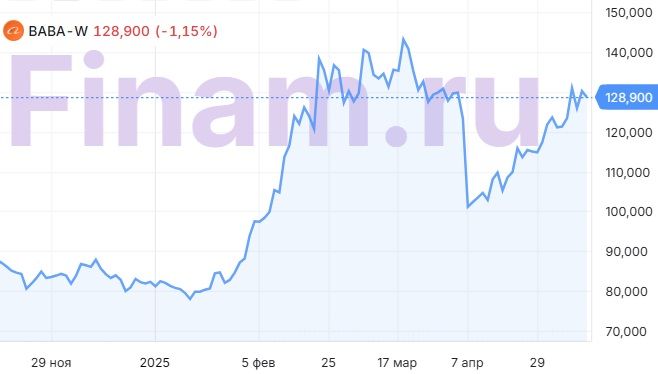

Акции на фондовом рынке

За последний год акции Alibaba показали достаточно сильную динамику, близкую к китайскому технологическому сектору в целом и значительно опережающую широкий рынок. Это было связано с аномально низкой оценкой компании по мультипликаторам, активным обратным выкупом акций и инвестициями компании в набирающую популярность тему ИИ. В то же время даже после роста мультипликаторы Alibaba остаются достаточно невысокими, если сравнивать с аналогами, в связи с чем мы полагаем, что перспективы развития компании в сфере облачных технологий и ИИ еще не до конца учтены рынком и положительная динамика может продолжиться.

С технической точки зрения на недельном графике у акций Alibaba получилось выйти наверх из среднесрочного боковика, что могло бы стать основой для нового восходящего тренда. Локально ближайшей поддержкой выступает бывшая граница боковика на отметке HKD 119, а сопротивлением способен стать недавний локальный максимум на уровне HKD 140.