Alight: позитивная мотивация - явно их конек

О компании

Alight, Inc. (NYSE: ALIT) является ведущим поставщиком облачных технологий и услуг в области человеческих ресурсов. Платформа компании создает цифровое пространство, позволяющее сотрудникам получить квалифицированную помощь и консультации в различных сферах жизни и работы. Продукты и услуги Alight включают в себя:

- Решения для работодателей: основанная на цифровых технологиях и искусственном интеллекте платформа Alight Worklife, включающая в себя интегрированное управление программами нематериального поощрения сотрудников, навигацию по медицинскому обслуживанию, решения для финансового благополучия и расчет заработной платы работникам.

- Профессиональные услуги: предложения по развертыванию облачных технологий и консалтингу, включая работу с платформами Workday, SAP SuccessFactors, Oracle и Cornerstone OnDemand.

В чем идея?

Наряду с необходимостью внимательно управлять финансами компаниям нужно удерживать ключевых сотрудников. В условиях ограниченного бюджета заменой увеличения зарплат может быть расширение социального пакета, как предлагает Alight.

Ускорению темпов роста способствует расширение бизнеса как с точки зрения новых решений, так и за счет слияний и поглощений (M&A).

Восстановление денежных потоков и отсутствие необходимости погашения существенной части долга в ближайшее время обеспечивают достаточную финансовую устойчивость и возможность дальнейших инвестиций в рост.

Почему нам нравится ALIGHT INC?

- Причина 1. Потребность в альтернативном поощрении

По результатам опроса Gympass, 83% респондентов считают, что наличие широкого социального пакета для сотрудников настолько же важно, как и зарплата, а 77% сообщили, что будут рассматривать возможность ухода, если компания не будет заботиться о предоставлении таких преимуществ. При этом на немотивированных сотрудниках компании в среднем теряют $3 400 на каждые $10 000 заработной платы таких сотрудников. В сложных экономических условиях бизнесу необходимо предельно рационально управлять финансами. Когда сотрудники требуют повышения зарплаты из-за инфляции, многие компании могут быть заинтересованы в предложении дополнительных привилегий персоналу вместо повышения зарплат:

- Дополнительный социальный пакет в общем случае обходится дешевле, чем повышение зарплат.

- 66% респондентов CareerPlug рассказали, что не стали бы искать новое место работы, если бы им предложили нематериальные выгоды вместо повышения зарплаты.

Отметим, что в 2023 году только 36% опрошенных работодателей (против 47% и 40% в 2021 и 2022 годах соответственно) планируют сокращать расходы на программы поддержки благополучия сотрудников. Из этого следует, что большая часть бизнеса планирует увеличивать либо оставлять на текущем уровне отведенный на это бюджет. Благодаря этому Alight потенциально может расширить список своих клиентов в ближайшей перспективе за счет широкого спектра предлагаемых решений и экспертизе, что в конечном счете позитивно отразится на рыночной капитализации компании.

- Причина 2. Расширение бизнеса

Влияние попутного ветра, который может возникнуть в индустрии, усиливается активностью компании в части масштабирования бизнеса:

- 8 декабря Alight объявила о глобальном расширении платформы Worklife, дополнив её решением для расчета заработной платы, охватывающим более 180 стран. Помимо этого решение включает аналитические возможности для оптимизации расходов и помощи в принятии решений. Такое развитие платформы может дополнительно привлечь к решениям Alight внимание транснациональных компаний за счет возможности оптимизации и стандартизации зарплаты во всех регионах присутствия.

- 6 декабря Alight поглотила компанию-эксперта в области решений для управления отпусками ReedGroup. Покупка расширяет спектр возможностей, предлагаемых платформой, а также способствует увеличению потенциальной клиентской базы: ReedGroup обслуживает клиентов на шести континентах, включая почти 50% компаний из списка Fortune 500.

При этом по итогам 3-го квартала 2022 года менеджмент отчитался о росте заказов BPaaS (business process as a service — вид аутсорсинга бизнес-процессов, предоставляемого на основе модели облачных услуг) на 16,2% год к году. Стабильность росту придает структура доходов компании — по итогам 3-го квартала более 83% выручки пришлось на повторяющийся доход, а 98% выручки, запланированной на 4-й квартал 2022 года, было покрыто контрактами. Это позволяет компании лучше прогнозировать будущие денежные потоки и эффективнее планировать стратегию развития, что позитивно сказывается на финансовых результатах и стоимости акций.

Финансовые показатели

По результатам 9 месяцев:

- Выручка: рост с $2,05 млрд до $2,19 млрд

- Операционная прибыль: снижение с $125 млн до $-75 млн:

с точки зрения операционной маржинальности — снижение c 6,2% до -3,4% в основном за счет увеличения SG&A расходов с 14,8% до 21,7%

-

Чистая прибыль: рост с $-132 млн до $-3 млн:

с точки зрения чистой маржинальности — рост с -6,4% до -0,1% за счет снижения процентных расходов с $241 млн до $36 млн

- Операционный денежный поток: рост с $51 млн до $201 млн благодаря улучшению прибыльности и позитивным изменениям в рабочем капитале

- Свободный денежный поток: рост с $-31 млн до $86 млн

По результатам последнего отчетного периода:

-

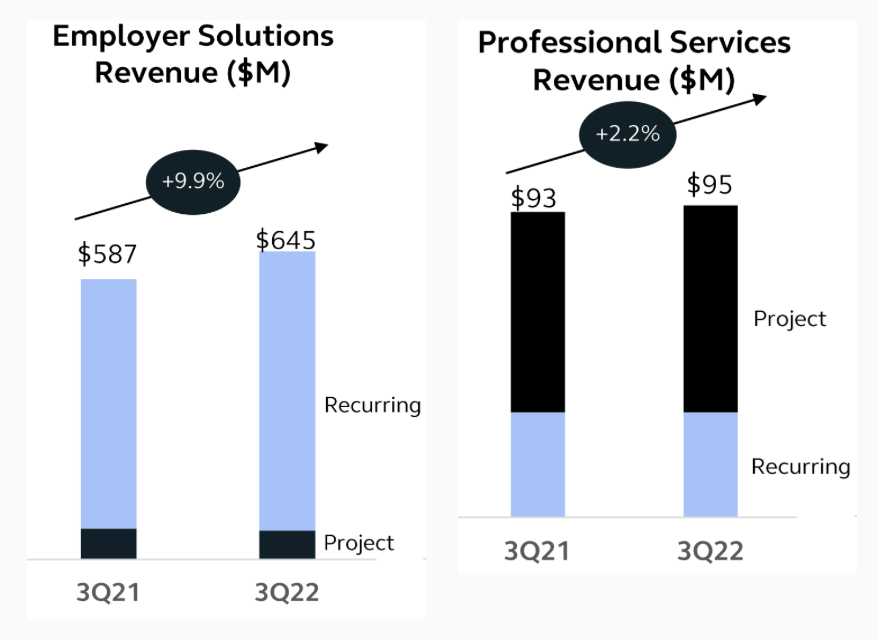

Выручка: рост с $690 млн до $750 млн благодаря улучшению выручки на 9,9% в сегменте Employer Solutions и на 2,2% в сегменте Professional Services

-

Операционная прибыль: снижение с $25 млн до $-50 млн:

с точки зрения операционной маржинальности — снижение c 3,6% до -6,7%. Это произошло за счет увеличения инвестиций в ключевые ресурсы и компенсаций в виде предоставления акций, что привело к росту SG&A расходов с 19,6% до 23,7% и стоимости услуг за исключением амортизации с 64,1% до 69,7%

-

Чистая прибыль: рост с $-107 млн до $-37 млн:

с точки зрения чистой маржинальности — рост с -15,5% до -4,9% в основном благодаря лучшим результатам в статье изменений справедливой стоимости финансовых инструментов

-

Операционный денежный поток: рост с $-7 млн до $83 млн благодаря улучшению прибыльности и позитивным изменениям в рабочем капитале

- Свободный денежный поток: рост с $-31 млн до $47 млн

Несмотря на то, что компания испытывает временные трудности с операционной рентабельностью, Alight показала хорошие темпы роста выручки и чистой прибыли, а также улучшила денежные потоки. На наш взгляд, усиление денежных потоков помогут компании продолжать инвестировать в устойчивый рост, что будет способствовать поддержанию стоимости акций.

- Наличные и эквиваленты: $304 млн

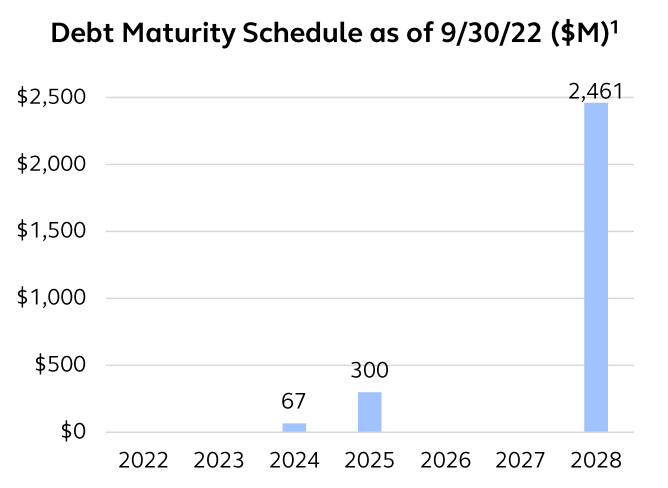

- Чистый долг: $2,53 млрд

Net debt / adj. EBITDA: 4,16x

Компания имеет достаточно высокий уровень долговой нагрузки, но при этом у нее еще достаточно времени, чтобы реализовать потенциал роста и обеспечить спокойное покрытие долга: основное тело долга размером $2,46 млрд должно быть погашено только в 2028 году.

Оценка

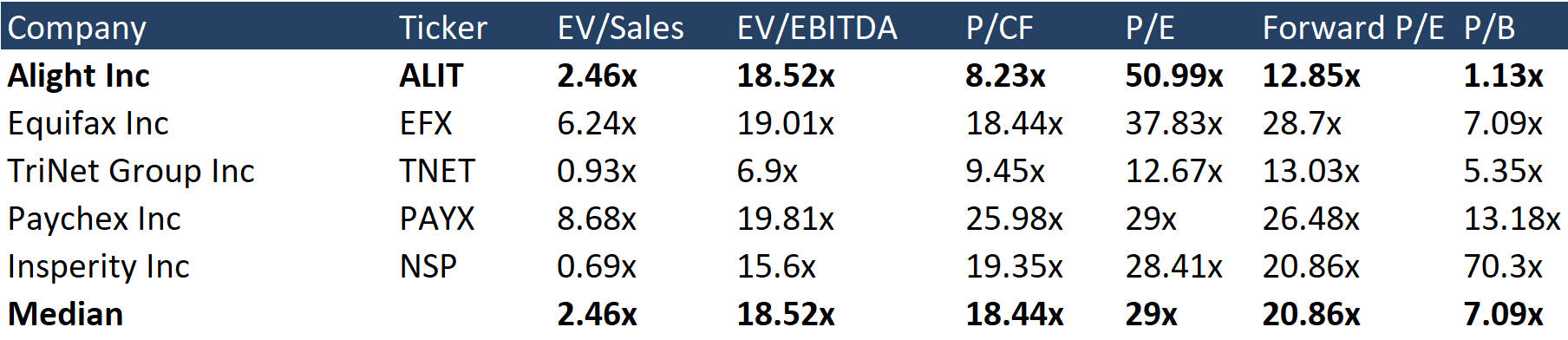

С точки зрения торговых мультипликаторов Alight торгуется на медианном уровне по EV/S и EV/EBITDA, недооценена по P/CF и P/B, но переоценена по P/E (50,99x против 20,86x). При этом форвардный мультипликатор PE ниже медианного значения у конкурентов — обычно такое происходит, когда ожидается наращивание компанией маржинальности либо увеличение темпов выручки.

Alight не выплачивает дивиденды, но в августе компания запустила программу обратного выкупа на $100 млн, что составляет порядка 2% от текущей рыночной капитализации. Если выкуп акций будет продолжаться с теми же темпами, что и в 3-м квартале ($12 млн), то авторизация будет утилизирована на горизонте года.

Менеджмент компании прогнозирует увеличение выручки на 6%-7% год к году до $3,09 млрд - $3,12 млрд по итогам 2022 года. На наш взгляд, с учетом высокой степени покрытия выручки контрактами, эта оценка является достаточно точной.

Рейтинги других инвестиционных домов

Минимальный ценовой таргет, установленный JPMorgan Chase & Co, составляет $10 за акцию. KeyCorp в свою очередь установила целевую цену в $15 за акцию. Согласно консенсусу с начала лета, справедливая стоимость акций составляет $12,5 за штуку, что предполагает потенциал роста на 43,6%.

Ключевые риски

- В настоящее время нет ясности с реальной степенью влияния политики ФРС на рынок труда в ближайшей перспективе. Увеличение естественной конкуренции за рабочие места может снизить темпы роста компании.

- Потенциальное наступление рецессии может заставить бизнес сильно урезать бюджеты и отказаться от дополнительных социальных привилегий для сотрудников, что негативно повлияет на финансовые результаты Alight и стоимость акций компании.