Alphabet: стабильность - признак мастерства

Обновление от 27.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

По результатам 1 квартала 2023 года совокупная выручка Alphabet показала рост на 3% г/г и составила $69,8 млрд, превысив консенсус-прогноз Refinitiv $68,9 млрд. Кварталом ранее динамика выручки составляла всего +1% г/г, но говорить о том, что тренд развернулся вверх и рост теперь будет ускоряться пока еще рано. Устойчивая текущая ситуация или нет будет понятно после 2 квартала.

Рекламная выручка Alphabet составила $54,5 млрд по сравнению с $54,7 млрд в прошлом году и оказалась выше ожидаемых $53,6 млрд. Доходы YouTube снизились на 3% г/г, доходы Google Network уменьшились на 8% г/г, но доходы Google Search подросли на 2% г/г и внесли положительный вклад в рекламную выручку. Облачный сегмент продолжает демонстрировать высокие результаты, выручка облачной платформы Google Cloud поднялась на 28% г/г до рекордных $7,4 млрд, что стало главным драйвером совокупной выручки.

Операционная прибыль Alphabet за отчетный квартал составила $17,4 млрд, что на 13% ниже, чем в 1 квартале прошлого года. Операционная маржа просела до 25% с 30% годом ранее. Операционная прибыль сегмента Google Services практически не изменилась с прошлого года и составила $21,7 млрд. Зато облачный сегмент впервые показал операционную прибыль в размере $191 млн по сравнению с операционным убытком в размере $706 млн год назад. По сути, Alphabet даже могла бы показать рост операционной прибыли, если бы не выросшие в несколько раз убытки от новых инициатив по направлениям Google Research и DeepMind и разовые издержки в объеме $2,6 млрд в связи с выплатой выходных пособий уволенным сотрудникам и сокращением офисных площадей.

Квартальная чистая прибыль Alphabet снизилась на 8% г/г до $15,1 млрд. Разводненная прибыль на акцию составила $1,17 против $1,23 годом ранее и оказалась выше консенсус-прогноза $1,08. Снижение EPS составило 5% г/г, тогда как прогнозировалось на 12% г/г.

Отметим, что компанией было сделано много «донастроек» в структуре затрат, собственно из-за этого операционные результаты оказались лучше, чем ожидалось. Во-первых, был увеличен срок службы серверов и сетевого оборудования до 6 лет, это событие будет иметь эффект на показатель амортизации по предварительным оценкам $3,4 млрд по итогам всего 2023 года. Во-вторых, с начала этого года дочерняя структура DeepMind будет входить в другой отчетный сегмент в связи с усиленными разработками в сфере ИИ и более тесными связями с другими подразделениями. В-третьих, в 1 квартале объем компенсаций сотрудникам оказался ниже, чем он будет в следующие кварталы из-за изменения сроков выплат. И последнее, но, пожалуй, самое важное – были перераспределены операционные затраты между сегментами, что также объясняется возросшими затратами на разработку и внедрение технологий ИИ. В вышедшей квартальной отчетности это уже отражено, и вместе с этим Alphabet представила пересчитанные показатели операционной прибыли в разрезе сегментов за прошлый год. Больше затрат было отнесено на основной сегмент Google Services, и меньше затрат было отнесено на облачный сегмент Google Cloud и новые инициативы, при этом совокупный показатель операционной прибыли не изменился. В результате пересчета в каждом квартале прошлого года операционная прибыль сегмента Google Services оказалась ниже на $1 млрд, а в совокупности за 2022 год – ниже на $4 млрд. Если бы этого пересчета не было, то в 1 квартале операционная прибыль Google Services сократилась бы на 24% г/г, но по факту снижение составило только 13% г/г.

Также немаловажно, что совет директоров объявил новую программу обратного выкупа в размере $70 млрд, так как средства, выделенные по старой программе, практически закончились. Эта позитивная новость отчасти сгладила смутные впечатления от перерасчетов затрат и операционной прибыли.

На пре-маркете акции Alphabet демонстрируют небольшой рост на 1%. Рынок весьма положительно оценил тот факт, что компании удалось побить ожидания по выручки и прибыли на акцию. Однако «вау-эффекта» отчетность не вызвала. Мы считаем результаты во многих отношениях нейтральными, если сложить все упомянутые выше плюсы и минусы. В целом, инвестиционный кейс Alphabet развивается в соответствии с нашими ожиданиями. Мы ждем, когда компания вернется к росту рекламных доходов, а также сообщит видимые положительные результаты внедрения ИИ. Подтверждаем рейтинг «Покупать» по акциям Alphabet с целевой ценой $127 и апсайдом 22%.

Обновление от 13.02.2023: целевая цена ПОНИЖЕНА

Последний квартальный отчет Alphabet оказался достаточно слабым. В IV квартале 2022 года динамика общей выручки и рекламной выручки компании стала самой низкой со II квартала 2020 года. В I квартале 2023 года улучшений пока не предвидится, а давление на маржу только усилится из-за разовых выплат уволенным сотрудникам и снижения арендуемых офисных площадей. Однако за счет снижения капитализации на 39% по итогам прошлого года сейчас Alphabet оценена в среднем на 49% ниже по отношению к аналогам в США по мультипликаторам EV/EBITDA NTM и P/E NTM. Таким образом, несмотря на невысокий потенциал роста основных финансовых показателей, перспективы акций компании на бирже в целом неплохие.

Мы присваиваем акциям Alphabet рейтинг "Покупать" с целевой ценой $ 127 на следующие 12 месяцев. Потенциал роста составляет 27,8%.

Основной источник доходов Alphabet — реклама, но в IV квартале 2022 года рекламные доходы начали снижаться. Негативными факторами выступают замедление рекламной отрасли в целом, высокая база предыдущего года, неблагоприятные колебания валютных курсов. Выручка сервиса YouTube снижается уже два квартала кряду.

Облачный сегмент становится основным драйвером роста и удерживает совокупные доходы от снижения. Выручка облачной платформы Google Cloud в IV квартале 2022 года выросла на 32% г/г, а по итогам всего года — на 37% г/г. В 2022 году Alphabet приобрела компанию Mandiant, которая специализируется на решениях для кибербезопасности, ее активы как раз способствовали расширению бизнеса Google Cloud.

Alphabet не осталась в стороне от нового хайпа вокруг чат-ботов с ИИ. После того как Microsoft анонсировала своего диалогового чат-бота ChatGPT, Alphabet в ответ объявила о запуске конкурирующего сервиса Apprentice Bard, который станет усовершенствованной версией рабочего чат-бота LaMDA. В этом году Alphabet планирует запустить как минимум 20 продуктов с Apprentice Bard.

В начале января Alphabet объявила о предстоящем сокращении 12 тыс. сотрудников (около 5% штата). Однако уволенным сотрудникам компания выплатит выходные пособия, в связи с чем понесет дополнительные издержки в размере $ 1,9–2,3 млрд, большая часть которых будет признана в I квартале 2023 года. Помимо этого, в целях снижения операционных затрат Alphabet сократит офисные площади и будет экономить на замене оборудования.

В I квартале 2023 года результаты Alphabet будут близки к показателям IV квартала прошлого года. Ожидается рост общей выручки на 1% г/г, до $ 68,9 млрд, и снижение рекламной выручки на 2% г/г, до $ 53,6 млрд.

В 2023 году, как следует из прогнозов, темпы роста доходов Alphabet составят в среднем 6% г/г. Таким образом, замедление роста бизнеса продолжится. Основное внимание будет уделено тому, как компания реализует обещанные инициативы по снижению операционных затрат.

Обновление от 26.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

По результатам 3 квартала 2022 года совокупная выручка Alphabet расширилась на 6% г/г (11% г/г в постоянной валюте) и составила $69,1 млрд, недотянув до консенсус-прогноза в $70,7 млрд. Тенденция к замедлению роста выручки проявляется отчетливо: во 2 квартале рост составлял 13% г/г, а в 1 квартале - 23% г/г.

Негативно влияют на доходы все те же факторы, что и ранее, только сейчас их влияние стало более сильным: высокая база прошлого года, укрепление доллара к мировым валютам (из-за изменения валютных курсов компания не досчиталась 5% выручки), сокращение расходов рекламодателей (сильнее всего в сфере финансов, страхования, кредитования, ипотеки, криптовалют, учитывая рекордную инфляцию).

Рекламная выручка показала прирост всего лишь на 3% г/г до $54,5 млрд, из них доходы YouTube снизились на 2% г/г, а доходы Google Search подросли на 4% г/г. Сократилась выручка магазина приложений Google Play. А вот облачный сегмент продолжает демонстрировать высокие результаты - выручка Google Cloud поднялась на 38% г/г до рекордных $6,9 млрд.

Общие и административные затраты увеличились на 11% г/г, затраты на маркетинг и продажи - на 26% г/г, затраты на исследования и разработки - на 34% г/г. Пока тенденции к снижению издержек нет, хотя это и обозначается как основной приоритет и сейчас, и на 2023 год. Пока Alphabet сохраняет высокие темпы найма новых сотрудников, но заявляет о том, что они снизятся с начала 2023 года.

Совокупная операционная прибыль Alphabet составила $17,1 млрд, что на 19% ниже, чем в 3 квартале прошлого года. Операционная маржа просела до 25% с 32% годом ранее. Операционная прибыль сегмента Google Services сократилась на 18% г/г и составила $19,8 млрд. Облачный бизнес по-прежнему характеризуется убытком от операционной деятельности, за квартал операционный убыток составил $699 млн по сравнению с $644 млн за аналогичный квартал прошлого года.

Квартальная чистая прибыль Alphabet снизилась на 27% г/г до $13,9 млрд, основной причиной стал убыток от вложений в долевые и долговые ценные бумаги в размере $1,4 млрд, тогда как годом ранее прибыль от инвестиций составляла $2,2 млрд. Разводненная прибыль на акцию составила $1,06 против $1,40 годом ранее и оказалась существенно ниже консенсус-прогноза в $1,26. Снижение EPS составило на 24% г/г, тогда как прогнозировалось только на 10% г/г.

Из-за снижения чистой прибыли видим и сокращение квартального операционного денежного потока до $23,4 млрд с $25,5 млрд годом ранее. Также отмечаем рост капитальных затрат на 7% г/г за 3 квартал и на 31% г/г за 9 месяцев.

На пост-маркете наблюдаем снижение акций Alphabet на 6%, что вполне ожидаемо на таком слабом отчете. В ходе конференц-звонка менеджмент много говорил о долгосрочных перспективах. Но очевидно, что инвесторов волнует не это, а то, как компания намерена справляться с новыми вызовами прямо сейчас. И ответа на этот вопрос инвесторы не услышали.

Тем не менее мы подтверждаем рейтинг «Покупать» по акциям Alphabet с целевой ценой $140,95 и потенциалом 35% с текущего уровня.

Обновление от 27.07.2022: целевая цена ПОНИЖЕНА

По результатам 2 квартала 2022 года совокупная выручка Alphabet расширилась на 13% г/г (16% г/г в постоянной валюте) и составила $69,7 млрд, недотянув до консенсус-прогноза в $69,85 млрд. Отмечаем существенное замедление роста выручки с 23% г/г кварталом ранее.

Рекламная выручка показала прирост на 12% г/г до $56,3 млрд (по сравнению с ростом на 22% г/г кварталом ранее), из них доходы YouTube выросли всего лишь на 5% г/г, а доходы Google Search – на 14% г/г. А вот облачный сегмент продолжает демонстрировать высокие результаты – выручка Google Cloud поднялась на 36% г/г до рекордных $6,3 млрд (по сравнению с ростом на 44% г/г кварталом ранее).

В разрезе географии, в США выручка Alphabet увеличилась на 16% г/г, в других странах Американского региона – на 29% г/г, в регионе АРАС (Азиатско-Тихоокеанский регион) – на 4% г/г, в регионе EMEA (Европа, Средний Восток, Африка) – на 8% г/г. Значительный негативный эффект на выручку оказало изменение валютных курсов, в частности укрепление доллара относительно других мировых валют, суммарно эффект составил $2,7 млрд, из них $2 млрд – в регионе ЕМЕА, и $756 млн – в регионе APAC.

Наибольший рост издержек наблюдается по части исследований и разработок (28% г/г), что связано с ростом затрат на дата-центры и техническое обслуживание и ростом численности научных сотрудников.

Совокупная операционная прибыль Alphabet практически не изменилась в годовом выражении и составила $19,5 млрд, операционная маржа снизилась на 3 процентных пункта до 28%. Операционная прибыль сегмента Google Services также осталась на уровне прошлого года и составила $22,8 млрд. Облачный бизнес по-прежнему характеризуется убытком от операционной деятельности, за квартал операционный убыток составил $858 млн по сравнению с $591 млн за аналогичный квартал прошлого года.

Квартальная чистая прибыль Alphabet снизилась на 14% г/г до $16 млрд, основной причиной стал убыток от вложений в долевые и долговые ценные бумаги в размере $1 млрд, тогда как годом ранее прибыль от инвестиций составляла $2,9 млрд. Разводненная прибыль на акцию составила $1,21 против $1,36 годом ранее и оказалась ниже консенсус-прогноза в $1,28-1,29.

Из-за снижения чистой прибыли видим и сокращение операционного денежного потока до $19,4 млрд с $21,9 млрд годом ранее. Также отмечаем рост капитальных затрат на 24% г/г за 2-й квартал и на 45% г/г за 1-е полугодие. В основном, капитальные затраты включают в себя обновление технической инфраструктуры и строительство офисных помещений.

В ходе конференц-звонка топ-менеджмент прокомментировал, что замедление результатов действительно связано с глобальной неопределенностью, высокой базой прошлого года, укреплением доллара и сокращением расходов рекламодателей. В 3-м квартале компания ожидает, что негативный эффект из-за укрепления доллара только усилится.

Менеджмент подтвердил планы по сокращению найма. Во 2-м квартале компания трудоустроила 10,1 тыс. новых сотрудников. В 3-м квартале штат также вырастет за счет уже существующих обязательств по найму и трудоустройства сотрудников приобретенной компании Mandiant. И все-таки компания не отказывается от найма совсем, а лишь подчеркивает, что глобальные условия создают неопределенность. Alphabet сейчас сфокусируется на поиске квалифицированных специалистов на ведущие должности, а также инженерные и технические специальности. Менеджмент рассчитывает, что в 2023 году ситуация станет более определенной и компания сможет вернуться к прежним уровням найма новых сотрудников.

Несмотря на существующие в данный момент проблемы, менеджмент считает, что Alphabet хорошо позиционирована для долгосрочного роста и имеет значительный нераскрытый потенциал. В частности, отмечаются хорошие перспективы Google Cloud, поскольку корпоративные клиенты все еще находятся на ранней стадии перехода в облако. Также компания прорабатывает монетизацию коротких видео на YouTube и фиксирует стабильное увеличение времени, которое пользователи проводят на платформе за просмотром видео, несмотря на отступление пандемии и возврат к жизни в офлайне.

Также компания поделилась новостями, что ее AR-гарнитура активно тестируется в лаборатории и в ближайшем времени планируется раннее тестирование в реальных сценариях. Alphabet видит для себя возможности для роста в направлении дополненной реальности.

Менеджмент добавил, что продолжит активно проводить обратный выкуп, так как он является эффективным инструментов повышения акционерной стоимости. И к этому располагает рыночная ситуация.

Несмотря на то, что Alphabet отчитался хуже ожиданий, на пост-маркете наблюдаем позитивную реакцию на отчет. Акции прибавляют более 4%. Видимо, рынок был готов к худшему, но менеджмент сумел сгладить углы. Ожидаем высокой волатильности в акциях в период торгов, особенно с учетом того, что сегодня ФРС объявит решение по ставке. Не исключаем и того, что в течение торговой сессии акции могут уйти в минус.

Подтверждаем рейтинг "Покупать" по акциям Alphabet с целевой ценой $140,95 на конец 2022 года и потенциалом 34,2% с текущего уровня.

Исходная идея:

Изменение настроек конфиденциальности в ОС iOS 15 практически не затронуло рекламные доходы Alphabet в браузере и на YouTube. В 3 квартале выручка компании от размещения рекламы в поисковом сервисе Google выросла в годовом выражении на 44%, а выручка от размещения рекламы на YouTube - на 43% г/г благодаря быстрому восстановлению отрасли онлайн-рекламы и возобновлению инвестиций в маркетинг со стороны бизнеса. Чистая прибыль Alphabet по итогам квартала расширилась на 68,4% г/г до рекордных $ 18,9 млрд. За последние 2 года акции Alphabet выросли на 130%, и, вероятно, на этом история не закончится.

Мы присваиваем рекомендацию "Покупать" акциям Alphabet c целевой ценой $3520,10 на конец 2022 года и потенциалом роста 18,2%.

Alphabet (NASD: GOOGL) - американская технологическая компания со штаб-квартирой в Калифорнии, образована в 2015 году после реорганизации Google.

Факторы привлекательности

- Доминирование Alphabet на поисковом рынке, увеличение числа мобильных устройств, рост проникновения сети Интернет

На текущий момент доля браузера Google на поисковом рынке в сегменте ПК составляет 95%, а в сегменте мобильных устройств - 63%. По мнению пользователей, браузер Google - лучший поисковый инструмент среди всех существующих. Продвинутые алгоритмы нашли признание у пользователей, а бренд Google входит в число самых узнаваемых в мире. Некоторую конкуренцию Google составляют Microsoft, Apple Siri и другие поисковые системы, но потеснить лидера в обозримом будущем они вряд ли смогут.

По мере роста проникновения интернета в развивающихся регионах (Средняя Азия, Юго-Восточная Азия, Африка) можно ожидать, что все большее количество людей начнет использовать браузер и веб-поиск для поиска информации. Кроме того, Alphabet работает над упрощением пользовательского интерфейса, чтобы осуществление поисковых запросов было интуитивным и более быстрым. Это должно способствовать увеличению числа поисковых запросов в расчете на одно устройство.

В то же время поиск в сегменте мобильных устройств приобретает все большее значение для Google. В данном направлении поисковая система имеет пространство для роста, а компания может увеличить свою долю на рынке. Частота использования мобильных устройств (смартфонов, планшетов) сегодня уже превышает частоту использования ПК, а в ближайшее время, вероятно, и функциональность мобильных устройств достигнет уровня ПК. По оценкам Strategy Analytics, количество пользователей смартфонов выросло с 1 млрд в 2012 году до 4 млрд в июне 2021 года, а к 2030 году может достичь 5 млрд. Alphabet выигрывает и за счет того, что разработанная компанией ОС Android, которая установлена на большинстве смартфонов (Samsung, LG, HTC, Xiaomi), использует поиск Google по умолчанию. Скорость мобильного интернета будет расти благодаря распространению технологии 5G.

- Восстановление рынка онлайн-рекламы

В III квартале 2021 года выручка от размещения рекламы в поисковом сервисе Google выросла на 44% г/г, а выручка от размещения рекламы на YouTube - на 43% г/г благодаря быстрому восстановлению отрасли онлайн-рекламы и возобновлению инвестиций в маркетинг со стороны бизнеса.

Изменение настроек конфиденциальности в ОС iOS 15 практически не затронуло рекламные доходы Alphabet в браузере и на YouTube. Более того, компания считает, что переход к безопасной рекламной экосистеме имеет решающее значение, поэтому сама инвестирует в технологии, обеспечивающие конфиденциальность.

Диверсифицированная база рекламодателей сыграла на руку компании. Топ-менеджмент прокомментировал, что в III квартале было зафиксировано падение спроса на рекламу, прямо или косвенно связанную с автомобилями, в то же время заметно выросло число рекламных объявлений в отраслях розничной торговли, СМИ и развлечений, отдыха и путешествий.

- Второстепенные источники дохода

В 3 квартале 2021 года выручка сервиса Google Cloud выросла на 45% г/г благодаря устойчивому росту количества пользователей и увеличению среднего дохода на одно рабочее место в Google Workspace. Топ-менеджмент компании выделяет следующие конкурентные преимущества своей облачной платформы: 1) данные и аналитика в реальном времени на основе искусственного интеллекта и машинного обучения; 2) открытая и масштабируемая инфраструктура; 3) широкий ассортимент продуктов для кибербезопасности.

Alphabet активно развивает новые направления. Дочерняя компания Waymo, основанная в 2016 году, разрабатывает технологии беспилотного вождения. Совсем недавно Alphabet создала дочернюю компанию Isomorphic Laboratories, которая совместно с другой дочерней структурой DeepMind будет занимается открытием новых лекарств с помощью ИИ и технологии распознавания структуры белка.

В январе 2021 года Alphabet закрыла сделку по приобретению компании Fitbit, которая разрабатывает и продает носимые электронные устройства - фитнес-трекеры и смарт-часы. Это приобретение усилило линейку собственных устройств Google, куда уже входят смартфоны Google Pixel. Недавно компания выпустила новую модель Pixel 6. В преддверии Дня благодарения, Рождества и Нового года компания ожидает высоких продаж своих устройств.

- В рамках стратегического партнерства Alphabet инвестировала $1 млрд во фьючерсную биржу CME

В рамках договора CME Group с 2022 года начнет переносить технологическую инфраструктуру своих рынков в облако Google Cloud. Таким образом, подразделение Google Cloud технологического гиганта обеспечит работу рынков, на которых ежедневно совершаются сделки суммарным объемом более $1 трлн. Стороны заявили, что их 10-летнее партнерство позволит CME быстрее привлекать новых пользователей, оптимизировать операции и разрабатывать новые инструменты с помощью технологий Google, например, ПО на основе ИИ для мониторинга рыночных рисков. В рамках стратегического партнерства Alphabet приобрела неголосующие конвертируемые привилегированные акции CME Group на $1 млрд.

- В условиях ожидаемого роста процентных ставок Alphabet имеет преимущество перед конкурентами за счет низкой долговой нагрузки

По состоянию на конец 3 квартала 2021 года на балансе компании находилось $23,7 млрд денежных средств и эквивалентов, а также $118,3 млрд составляли краткосрочные вложения в ценные бумаги. Долгосрочные займы Alphabet составляют только $14,3 млрд, таким образом, отрицательный чистый долг компании - $127,7 млрд.

Риски

- Борьба с крупными монополиями входит в число главных задач администрации президента США. 9 июля 2021 года Джо Байден подписал указ о развитии конкуренции в различных отраслях американской экономики и поручил Федеральной торговой комиссии и Министерству юстиции разработать новые правила оценки сделок M&A. Технологические компании зачастую обвиняют в неконкурентном поведении и увеличении своего присутствия на рынке за счет уничтожения конкурентов путем поглощения. Выявление этих фактов в прошлом или будущем может повлечь за собой штрафы для Alphabet. Европейские регуляторы также имеют претензии к компании в отношении конфиденциальности данных пользователей.

- Замедление восстановления мировой экономики, ухудшение эпидемиологической ситуации и негативные ожидания могут оказать давление на рекламные доходы Alphabet, поскольку отрасль в высокой степени подвержена цикличности.

Финансовый отчет

26 октября 2021 года Alphabet опубликовала отчетность по итогам III квартала 2021 года. Совокупная квартальная выручка компании выросла на 41,0% г/г и составила $ 65,1 млрд, показатель превысил консенсус-прогноз на $ 1,8 млрд. В сегменте Google-сервисов доходы увеличились на 40,7% г/г, до $ 59,9 млрд, а в сегменте Google Cloud - на 44,9% г/г, до $ 5 млрд.

В свою очередь рекламная выручка составила $ 53 млрд, продемонстрировав за квартал рост на 43,2% г/г. Число подписчиков YouTube Music и YouTube Premium по состоянию на конец квартала достигло 50 млн.

В III квартале зафиксирован заметный рост себестоимости (+30,8% г/г) и затрат на маркетинг и продажи (+30,4% г/г). Однако это не помешало операционной прибыли показать прирост по итогам квартала на 87,6% г/г, до $ 21 млрд. Важно отметить, что сегмент Google Cloud практически достиг безубыточности и, вероятно, уже в следующем году начнет приносить прибыль.

Чистая прибыль по итогам квартала расширилась на 68,4% г/г, до $18,9 млрд. Разводненная прибыль на акцию составила $27,99 по сравнению с $16,40 в 3 квартале прошлого года. Показатель EPS превысил консенсус-прогноз на $4,75.

Свободный денежный поток в 3 квартале достиг $18,7 млрд. В течение квартала компания вернула акционерам $12,6 млрд путем обратного выкупа акций, из них акций класса А выкуплено на сумму $1,5 млрд, а акций класса С - на сумму $11,1 млрд.

Финансовые прогнозы

Согласно прогнозам, по итогам 2021 года выручка Alphabet может вырасти на 39,2% г/г, до $254,1 млрд. Но в 2022–2023 гг. темпы роста выручки могут замедлиться до 10–15% г/г.

Рост операционной прибыли в 2021 году прогнозируется на уровне 89,1% г/г, а рост чистой прибыли - на уровне 83,4% г/г. В 2022 году сегмент Google Cloud, как ожидается, достигнет безубыточности, но другие новые направления, такие как разработка технологий беспилотного вождения и поиска новых лекарств, останутся убыточными и будут требовать существенных инвестиций.

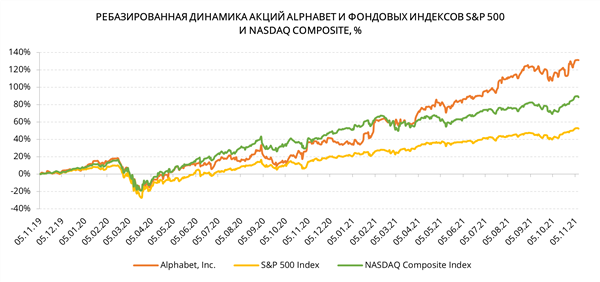

Акции на фондовом рынке

Акции Alphabet демонстрируют динамику значительно лучше бенчмарков. Осенью 2020 года акции оторвались от индекса широкого рынка S&P 500, а весной 2021 года - и от технологического индекса NASDAQ Composite. Стабильные темпы роста акций Alphabet поддерживаются уверенным ростом финансовых показателей, которые по итогам 3 квартала стали рекордными. За последние 2 года бумаги прибавили 130% и на текущий момент торгуются вблизи исторических максимумов.

Технический анализ

С точки зрения технического анализа акции Alphabet следуют долгосрочному восходящему тренду. На протяжении года бумаги торгуются строго в рамках канала, демонстрируя невысокую волатильность. Сбалансированность и стабильность роста проявляются в отсутствии больших отклонений цены от 20-дневной и 50-дневной скользящих средних.