АЛРОСА - большая часть алмазов все еще экспортируется

Тек. доходность

Могу заработать

Народный рейтинг

Выбор аналитиков Газпромбанка в текущей ситуации - АЛРОСА. Компания - экспортёр, при этом, вероятно, ее акции попадут в список покупок со стороны ФНБ. С начала года акции АЛРОСЫ упали на 29% при падении индекса Мосбиржи на 37%

Закрыта по тайм-ауту

-25,23 %

Обновление от 18.10.2022: установлена целевая цена

Текущее положение

С начала марта АЛРОСА перестала раскрывать данные о своих ежемесячных продажах, что делает невозможным прогнозирование финансовых показателей и формирование комплексной инвестиционной оценки. Однако по ряду косвенных признаков можно прийти к выводу, что АЛРОСА справляется с текущими вызовами и не имеет экзистенциальных проблем со сбытом продукции.

Об этом говорят:

- Отсутствие экспоненциального роста цен на алмазное сырье. Это может говорить о фактическом сохранении рынков сбыта. На компанию приходится около 28% мирового предложения алмазов, и, если с рынка полностью убрать этот объем, цены на алмазы взлетели бы вверх в несколько раз.

- Отказ от закупки в Гохран. Минфин РФ ранее сообщил о готовности приобретения продукции компании в Гохран России, однако отметил отсутствие необходимости в этом.

- Данные Bloomberg. По словам источников агентства, АЛРОСА практически восстановила экспорт алмазов до уровня конца февраля 2022 года. Объем продаж компании составляет более $250 млн в месяц, что лишь на $50–100 млн ниже уровня февраля.

В начале октября ЕС не стал включать российские алмазы в число товаров, поставки которых будут ограничены на его территорию. Следом АЛРОСА сообщила, что ее «дочка» Alrosa Zim, в которой компании принадлежит 70%, нашла более 20 новых алмазных месторождений в Зимбабве. По решению властей государства российская компания получает доступ к двум новым месторождениям. На данный момент АЛРОСА владеет 40 лицензиями на геологическую разведку в этой стране. Кроме этого, стало известно о планах компании заняться поиском золота в Забайкальском крае, что позитивно с точки зрения диверсификации бизнеса.

Наконец, 11 октября гендиректор Сергей Иванов заявил, что АЛРОСА продолжает работать в штатном режиме и может перевыполнить план по добыче на 2022 год, который был запланирован в объеме 34–35 млн карат. Также компания готовится к началу восстановления рудника «Мир» в Якутии, запасы алмазов которого оцениваются примерно в 200 млн карат. Добыча может возобновиться в 2030-х годах, а ориентировочная стоимость проекта составит около 120 млрд рублей.

Новые рынки сбыта

АЛРОСА прорабатывает возможность создания закрытых ПИФ и цифровых финансовых активов на бриллианты. Кроме того, компания планирует вскоре представить два новых инвестиционных продукта на основе бриллиантов:

крупные и редкие бриллианты стоимостью более $50 тысяч, которые могут быть впоследствии реализованы на алмазных аукционах;

«бриллиантовую корзину» стоимостью $25–50 тыс., точная стоимость которой будет зависеть от количества карат в корзине. При этом АЛРОСА предоставляет гарантию обратного выкупа таких наборов по цене, привязанной к международным индексам.

С 1 октября в России отменен НДС на покупку бриллиантов. Поскольку цены на бриллианты номинированы в долларах США, это будет способствовать росту инвестиционного спроса в стране взамен валют недружественных стран и в дополнение с золоту. А благодаря отмене НДС инвестору не нужно будет ждать, пока бриллиант подорожает больше чем на 20%, чтобы его продать.

Прогноз

Несмотря на то, что к рискам компании можно отнести общемировое снижение спроса на алмазы и общерыночные распродажи на российском рынке ценных бумаг, по совокупности изложенных выше факторов можно сделать вывод, что АЛРОСА выглядит достаточно устойчиво. Компания преодолела спад в продажах и начиная с 2023 года может возобновить выплату дивидендов. Исключение компании и алмазов российского происхождения из ограничительных списков ЕС фактически сняло все барьеры на экспорт в Европу — один из крупнейших рынков сбыта драгоценных камней в мире.

В будущем компания может значительно увеличить добычу за счет строительства нового рудника «Мир» в Якутии и освоений двух месторождений в Зимбабве, а также нарастить продажи за счет создания культуры инвестирования в бриллианты в России.

Кроме этого, АЛРОСА может продавать свою продукцию в Гохран. Однако Минфин РФ пока не видит в этом необходимости. Наличие подобного варианта продажи является гарантией сбыта продукции и сохранения финансовой стабильности даже в критически сложные времена.

Прогнозная цена акций компании АЛРОСА — 96,29 рубля. Потенциал роста — до 45% на горизонте двух лет без учета потенциальных выплат дивидендов.

Исходная идея:

Алмазы образовались более 3,3 миллиарда лет назад на глубине 200 километров под землей под влиянием экстремально высокой температуры и давления. Алмаз состоит исключительно из углерода и имеет сложную молекулярную структуру, напоминающую пирамиду. Компания АЛРОСА представляет Россию на глобальном алмазном рынке.

Технология

Добыча руды ведется на коренных кимберлитовых трубках и россыпных месторождениях алмазов. Основными производственными объектами компании являются горно-обогатительные комбинаты, расположенные вблизи мест добычи алмазной руды. В активе компании — 15 коренных и 24 россыпных месторождения, добыча на которых осуществляется шестью горнодобывающими комплексами. Каждый горнодобывающий комплекс состоит из одного или нескольких месторождений, обогатительных мощностей и парка оборудования.

По совокупным горно-геологическим характеристикам месторождения компании являются уникальными и не имеют аналогов в мировой практике. Доставка извлекаемого алмазосодержащего сырья для последующей обработки на обогатительных фабриках осуществляется большегрузными карьерными самосвалами грузоподъемностью до 136 тонн и автопоездами грузоподъемностью до 130 тонн. После достижения карьеров предельной глубины при открытых горных работах отработка запасов переходит на подземный способ, заключающийся во вскрытии вертикальных и наклонных стволов, а также горизонтальных подземных выработок.

Извлекаемая руда транспортируется до перевалочных комплексов с использованием конвейерного и электровозного транспорта, а также шахтных самосвалов. После загрузки в подъемники и подъема по шахтным стволам на поверхность руда транспортируется на обогатительные фабрики, где с использованием воды руда измельчается до размеров 50 мм и меньше. Далее измельченная руда сортируется на несколько частей или классов крупности, после чего в тяжелосредных установках производится отделение алмазов. В цехе окончательной доводки алмазы чистят, рассеивают, производят их ручную выборку, сортируют и упаковывают.

Сортировка и классификация ведутся в соответствии с эталонными образцами качества и цвета по международным стандартам. Затем алмазы отправляют в Москву для централизованной дистрибуции и огранки на собственных мощностях. В процессе предпродажной подготовки алмазы различных месторождений смешиваются, при этом близкие по своим характеристикам кристаллы группируются в продажные «лоты» — боксы. Дистрибуция алмазов производится российским и иностранным диамантерам как на основе долговременных договоров, так и на аукционных торгах.

В 2019 году АЛРОСА приобрела у государства за 1,87 млрд рублей смоленский завод по огранке алмазов «Кристалл». С покупкой «Кристалла» АЛРОСА получила второй крупный центр обработки алмазов в дополнение к предприятию в Барнауле и стала меньше зависеть от сторонних гранильных предприятий, 90% мировых мощностей которых сосредоточены в Индии. Располагая собственными мощностями по добыче и огранке алмазов, производству ювелирных изделий и их реализации, АЛРОСА является единственной в России и одной из двух компаний в мире с полностью вертикально интегрированным производством.

Большая часть алмазов АЛРОСА все еще экспортируется на зарубежные рынки, где после огранки они превращаются в бриллианты и становятся венцом ювелирных украшений всех мировых брендов. Вместе с тем это создает потенциал для расширения вертикальной интеграции в будущем — поддерживая достаточный для удержания высоких цен на алмазы уровень добычи, АЛРОСА может создать новые центры формирования прибыли за счет масштабирования собственных гранильных мощностей.

Основные конкуренты, доля рынка и перспективы

По оценке аналитиков консалтинговой компании Bain & Company, в 2021 году мировое производство алмазов выросло на 4,5% и составило 116 млн карат. В 2022 году добыча может увеличиться до более чем 120 млн карат. Добыча алмазов — это рынок с очень высоким порогом входа и низкой конкуренцией. Основными конкурентами АЛРОСА на мировом алмазном рынке являются компании De Beers, Rio Tinto, Arctic Canadian Diamond Company и Petra Diamonds, которые обеспечивают более 70% мирового предложения. При этом только на АЛРОСА и De Beers приходится около 56% глобального рынка.

Единственным сопоставимым с АЛРОСА по объемам добычи алмазодобывающим предприятием является частная компания De Beers, которая входит в холдинг AngloAmerican. Она разрабатывает месторождения в Ботсване, ЮАР, Канаде и Намибии. В 2021 году компания De Beers добыла 32,3 млн карат алмазов, увеличив годовую добычу на 29%. В 2022 году De Beers планирует произвести 30–33 млн карат (в зависимости от рыночной конъюнктуры и возможных сбоев из-за COVID-19). В последующем De Beers планирует увеличить добычу руды и среднее содержание алмазов на своих двух крупных активах — Жваненг (Jwaneng) в Ботсване и Венеции (Venetia) в ЮАР. На обоих рудниках реализуются проекты по продлению сроков их эксплуатации: на Венеции планируется переход на подземную добычу начиная с 2023 года, а на Жваненг — с 2027 года.

Rio Tinto — это публичная диверсифицированная горнодобывающая компания, участвующая в разведке, добыче и переработке широкого перечня полезных ископаемых. За 2021 год Rio Tinto добыла 3,85 млн карат алмазов, что на 3% выше уровня 2020 года, но почти 5 раз меньше 2016 года из-за истощения и закрытия рудника Аргайл (Argyle) в Австралии. Аргайл функционировал с 1983 года и в последние годы был крупнейшим алмазодобывающим предприятием в мире. В данный момент Rio Tinto ведет добычу на руднике Дайавик (Diavik) в Канаде, который теперь является ее единственным действующим алмазным активом. Однако Diavik тоже доживает свои последние годы — в последующие три года на нем собираются добывать около 5,5 млн карат алмазов в год, а в 2025 году планируется его закрытие. Rio заключила инвестиционный контракт на разведку алмазов с правительством Анголы, но до реальной добычи алмазов необходимо пройти масштабный цикл геологоразведочных, проектных, строительных и монтажных работ, на что может потребоваться от 7 до 10 лет.

Arctic Canadian Diamond Company, которая выкупила активы у обанкротившейся Dominion Diamond, а также Petra Diamonds и Mountain Province Diamond — небольшие производители. В совокупности они добывают на месторождениях в Канаде, ЮАР и Танзании около 11,2 млн карат алмазов — по 4,5 млн, 3,5 млн и 3,2 млн карат соответственно.

Фактически объемы добычи и цены на алмазное сырье контролируются узким кругом лиц. При этом АЛРОСА стабильно увеличивает свою долю рынка среди ведущих алмазодобывающих компаний мира за счет планомерного развития рудников на фоне истощения месторождений конкурентов. Компания планирует увеличить добычу до 35–36 млн карат к 2025 году против 32,4 млн карат в 2021 году. Кроме этого, в 2022 году АЛРОСА рассчитывает принять решение по поводу целесообразности восстановления работ на подземном руднике «Мир», затопленном в 2017 году в результате трагической аварии. В случае положительного решения работы могут начаться примерно в 2025 году, и в течение 6–7 лет на них будет затрачено около $1,2 млрд.

Ключевые каналы сбыта и потенциальный ущерб от возможных санкций

Крупнейшими мировыми торговыми центрами, в которых сосредоточен основной объем торговли природными необработанными алмазами, являются Бельгия, ОАЭ и Индия. В совокупности доход от реализации алмазной продукции на этих рынках формирует 76% от общего дохода — 36% и по 20% соответственно. Ведущими странами-потребителями ювелирных изделий с бриллиантами являются США, Китай и Индия. Их доля в мировом потреблении ювелирно-бриллиантовых изделий составляет около 60%, при этом на США приходится примерно 30% от общемирового потребления.

По этой причине потенциальное эмбарго на импорт в США продукции компании АЛРОСА может существенно сократить доходы компании. Однако на практике это крайне маловероятный сценарий. Из-за высокой доли потребления США невыгодно эмбарго русских алмазов, поскольку это гарантированно приведет к экспоненциальному росту стоимости ювелирно-бриллиантовых изделий. Кроме этого, российские алмазы весом более 4 карат являются общепризнанным стандартом качества и тысячелетним инвестиционным инструментом.

Несмотря на то что долгосрочные контракты являются основой сбытовой политики АЛРОСА, компания предпринимает активные шаги для формирования спотового алмазного онлайн-рынка, в том числе ориентированного на покупателей из стран Азиатско-Тихоокеанского региона. Для этого АЛРОСА, Tencent и Everledger в декабре 2019 года запустили онлайн-продажи в WeChat для китайского ритейла, где можно приобрести бриллианты с максимально прозрачной информацией об их происхождении и характеристиках на основе технологии блокчейн.

Используя WeChat на своих смартфонах, покупатели могут приобрести бриллиант, произвести его оплату с помощью WeChat Pay, а также получить сертификат, подтверждающий качество и происхождение алмаза через блокчейн-платформу Everledger. Это новаторская инициатива, которая в перспективе нескольких лет позволит АЛРОСА существенно увеличить клиентскую базу и доходы за счет доступа непосредственно к конечным потребителям.

Кроме этого, в декабре 2020 года АЛРОСА запустила первый в своей истории ювелирный онлайн-магазин на платформе alrosadiamond.ru, целью которого является продвижение бриллиантов с гарантированным происхождением и образование российского потребителя на рынке драгоценных камней. Эти проекты позволят раскрыть потенциал компании, повысить ее статус на мировом рынке, увеличить ее капитализацию и привлекательность для инвесторов.

Финансовые показатели

Замедление экономического роста в крупнейших странах и общий тренд на снижение цен сырьевых товаров в 2020 году привели к ослаблению спроса на бриллианты и формированию большого количества запасов нереализованных камней у гранильных предприятий. Чтобы стабилизировать ситуацию, АЛРОСА и De Beers — крупнейшие мировые поставщики алмазов — приняли решение сократить объемы добычи и производства алмазной продукции. Принятые меры принесли результат, и с конца 2020 года алмазно-бриллиантовый рынок начал активное восстановление, в том числе за счет увеличения спроса.

За счет благоприятной макроэкономической ситуации и конъюнктуры рынка компания завершила 2021 год с достойными финансовыми результатами, а по ряду показателей смогла достичь рекордного уровня за всю свою историю. Добыча алмазов на предприятиях АЛРОСА в 2021 году составила 32,4 млн карат, увеличившись по сравнению с 2020 годом на 8%. При этом объем продаж достиг 45,5 млн карат. Доля алмазов ювелирного качества в общих продажах составила 67% (в 2019 году — 72%, в 2018 году — 69%).

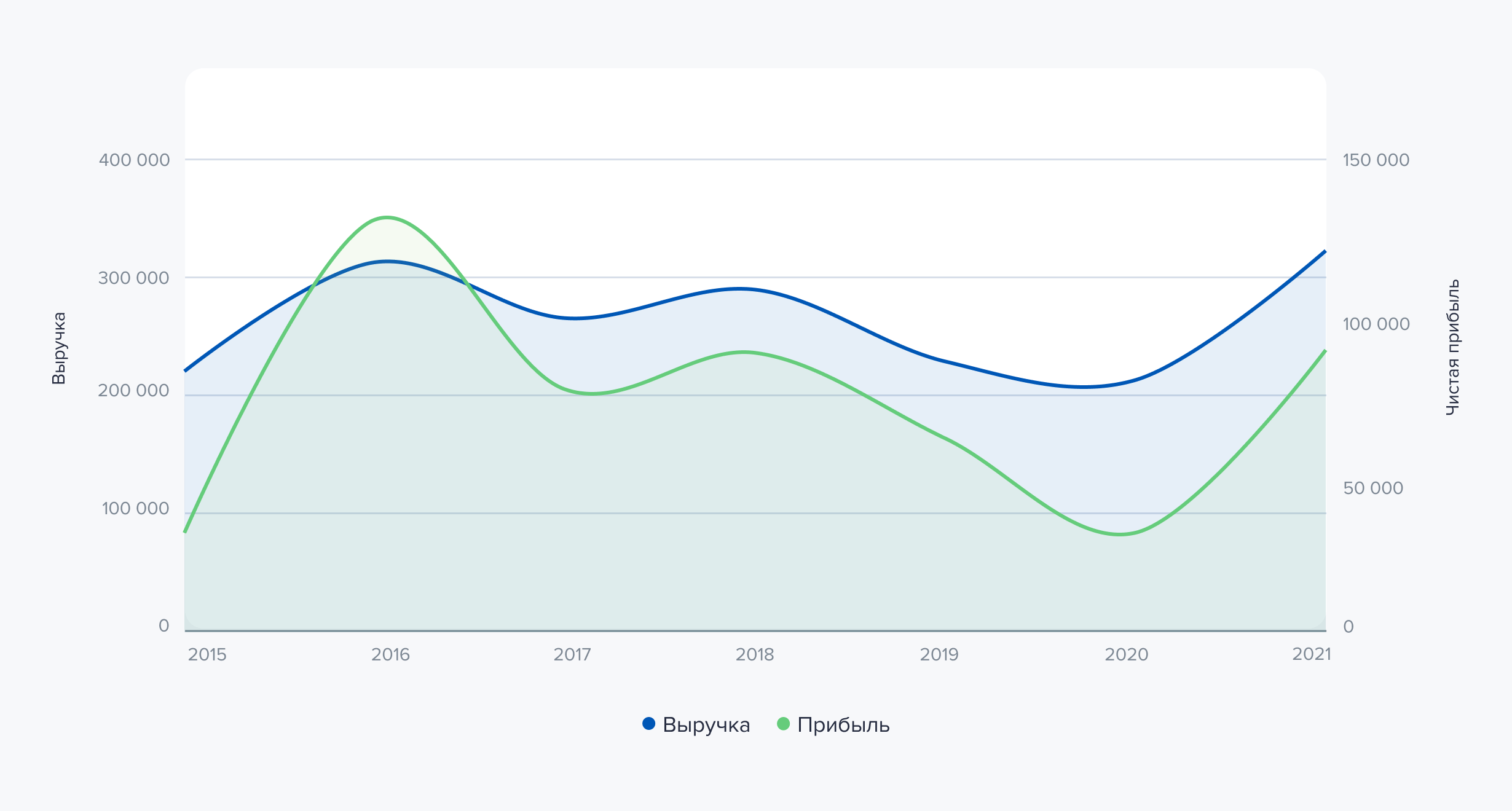

Выручка от продаж алмазно-бриллиантовой продукции в 2021 году составила $4 169 млн (+49%), в том числе от продажи алмазов — $3 977 млн (+50%), бриллиантов — $192 млн (+28%). По данным компании, спрос на алмазное сырье превышает предложение, а огранщики в Индии наращивают производство после рождественских продаж. Запасы алмазов на конец года составили 8,8 млн карат, увеличившись на 0,2 млн карат кв/кв. За 2021 год выручка на карат алмазов «ювелирного» качества составила $128/карат, увеличившись на 17% за счет роста индекса цен и на 12,5% за счет улучшения структуры продаж.

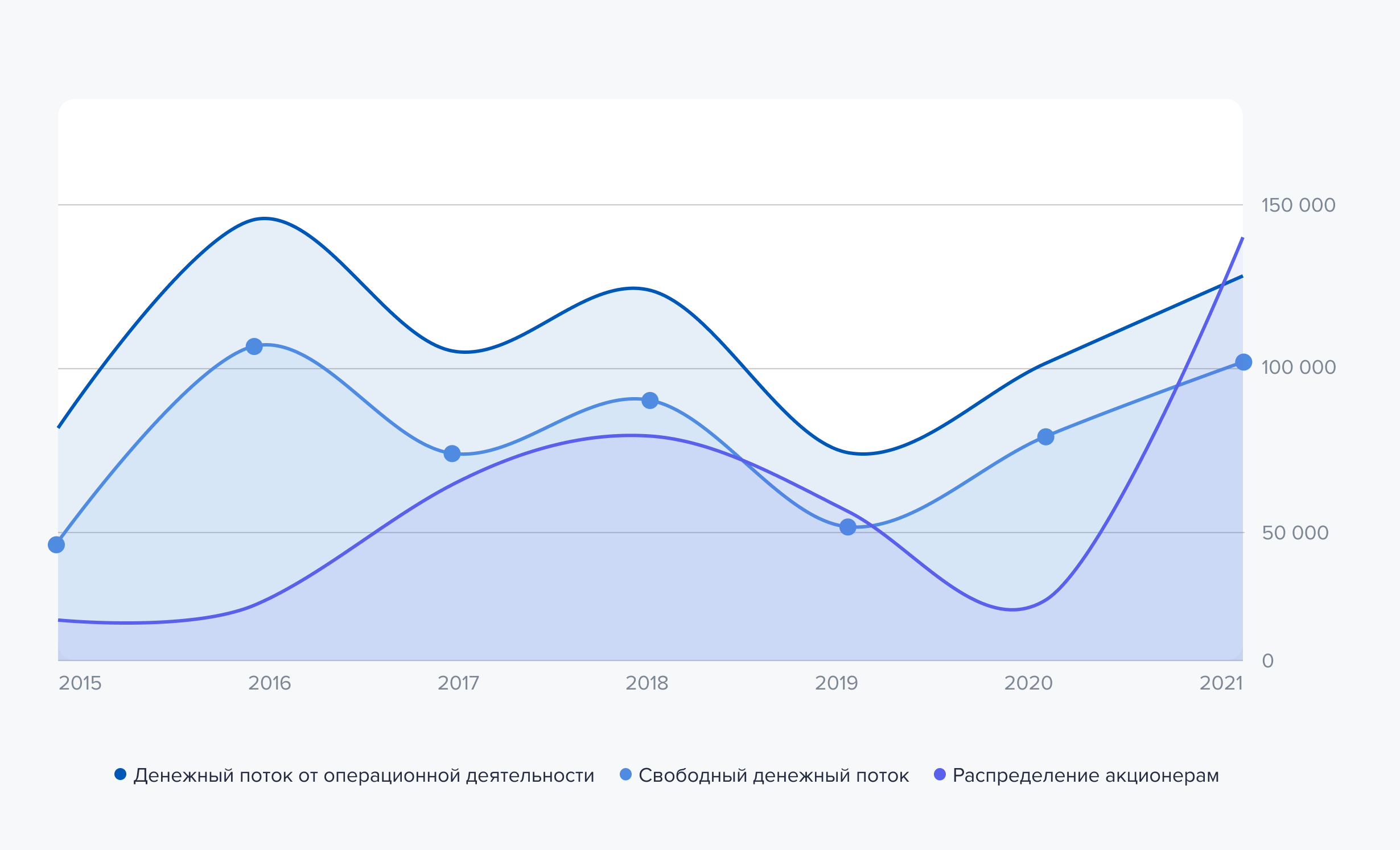

В рублевом эквиваленте общая выручка выросла на 50% и составила 332 млрд рублей, чистая прибыль выросла в 2,8 раза и достигла 91 млрд рублей, а свободный денежный поток вырос до 106 млрд рублей (+34%).

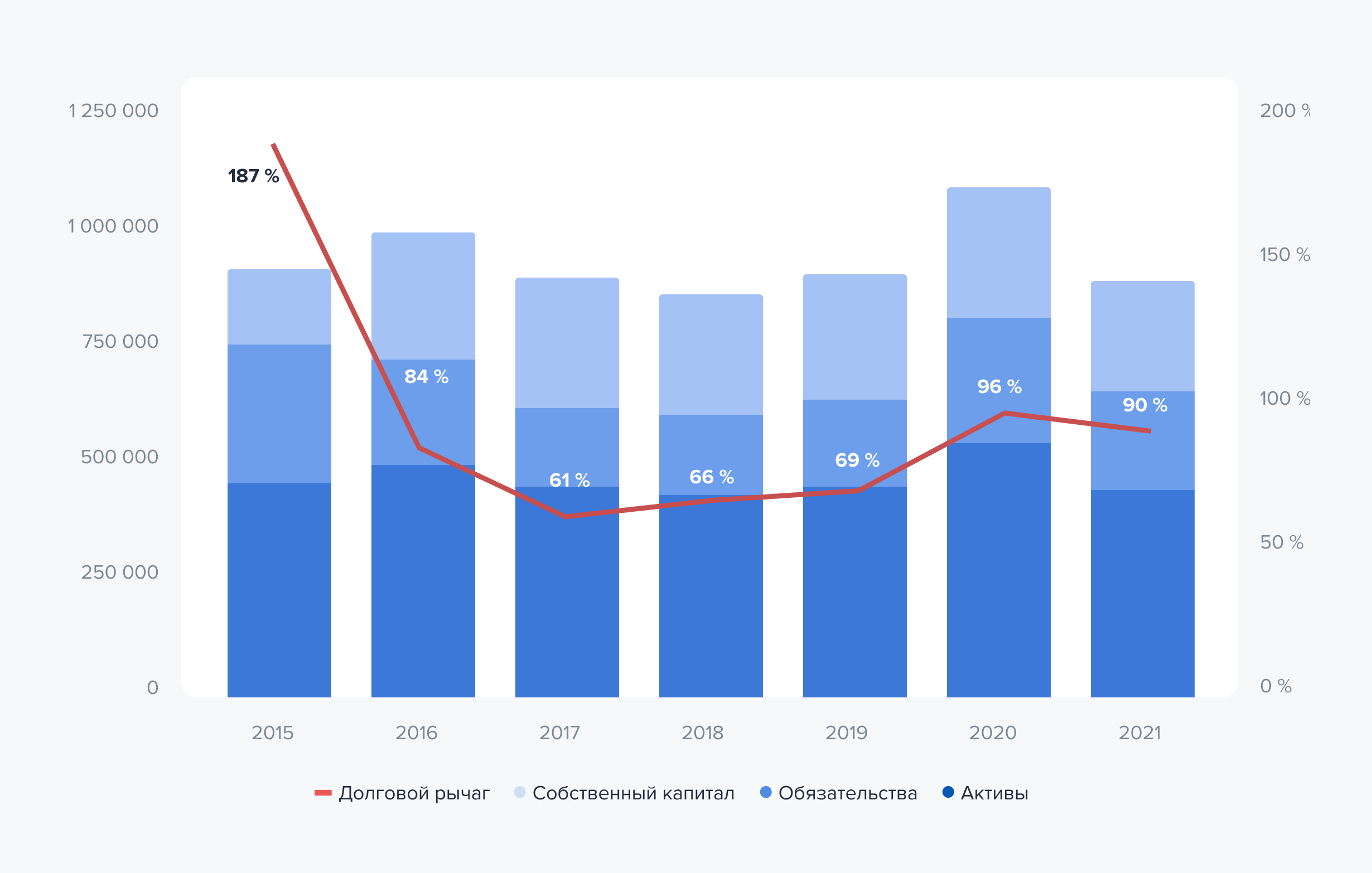

У компании низкая долговая нагрузка: показатель «чистый долг / EBITDA» на конец 2021 года составил 0,4х, а размер наличных, депозитов, запасов и дебиторской задолженности на балансе составляет 167 млрд рублей. Прочное финансовое состояние и стабильный денежный поток компании трансформируется в способность инвестировать в развитие бизнеса и выплачивать акционерам дивиденды.

Выручка и чистая прибыль ПАО «АЛРОСА». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Денежные потоки ПАО «АЛРОСА». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Структура баланса ПАО «АЛРОСА». Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Прогноз

Алмазный рынок имеет очень высокий порог входа, поскольку от начала разработки месторождений до стадии добычи алмазов уходит 7–8 лет. Исключением являются россыпные месторождения, которых уже не осталось в мире. На протяжении последних трех десятилетий новых крупных месторождений не разрабатывалось, а старые исчерпывают свои ресурсы. В силу указанных причин алмазная отрасль вступила в период затяжного дефицита, обострение которого было ускорено закрытием рудника Аргайл в Австралии, на который приходилось около 9–10% мировой добычи. В результате за 2021 год индекс цен на алмазы ювелирного качества вырос на 12,5%.

Доминирующая часть продукции АЛРОСА экспортируется на зарубежные рынки, поэтому основную выручку компания получает в валюте, а ее доходы коррелируют с курсом доллара США. На данный момент у компании лучшие в своем классе показатели рентабельности и высокий денежный поток. Кроме этого, в отличие от зарубежных конкурентов, АЛРОСА имеет уникальную возможность продавать свою продукцию в Федеральное казенное учреждение «Государственное учреждение по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации». Такой возможностью компания воспользовалась во время кризиса 2008–2009 гг. С тех пор у АЛРОСА не было необходимости воспользовалась данным преимуществом снова, однако наличие подобного «пут-опциона» является гарантией сбыта продукции и сохранения финансовой стабильности даже в критически сложные времена.

Акции АЛРОСА по любой цене ниже 100 рублей могут быть привлекательны для инвестора. Кроме того, выкуп акций с рынка за счет ФНБ поможет стабилизировать стоимость акций и позволит им восстановиться в перспективе 2–3 лет.

Цена открытия

29 марта 2022

86,5 RUB

-25,23%

Цена закрытия

28 марта 2023

64,68 RUB

Инвесторы говорят

Отзывы наших пользователей