У инвесторов АЛРОСЫ глаз-алмаз (#2)

Тек. доходность

Могу заработать

Народный рейтинг

Фридом Финанс были одними из немногих, кто смог заработать на ралли Алросы. С тех пор акции выросли еще, и Фридом вновь перезаходят. Говорят, Алроса по-прежнему недооценена. Верят в новые исторические максимумы. За год акции Алросы выросли на 110%

Закрыта по тайм-ауту

0,3 %

Операционные показатели

За пять месяцев 2020 года продажи алмазно-бриллиантовой продукции Алросы выросли на 100,5% г/г, до $1926 млн. Алмазного сырья было продано на $1855 млн, объем реализации бриллиантов составил $71 млн. Продажи алмазно-бриллиантовой продукции за весь прошлый год сократились на 16,1% г/г, до $2,8 млрд. Однако данные за последние кварталы отразили активное восстановление рынка.

Компания прогнозирует производства в объеме 31,5 млн карат при капзатратах около 25 млрд руб. Менеджмент Алросы отмечает, что результаты за май «свидетельствуют о высоком спросе на алмазное сырье со стороны гранильного сектора в Индии». Также на всех ключевых рынках сбыта предъявляется большой спрос на ювелирную продукцию. В США он за первые четыре месяца текущего года спрос превысил показатель 2019 года на 30%, в Китае – на 10%. Статистика продаж компании за май дает основания для повышения прогнозов выручки, чистой прибыли, а также справедливой стоимости Алросы.

Финансовые показатели и наши прогнозы

Выручка, EBITDA и чистая прибыль Алросы за первый квартал составили 90,8 млрд, 33,5 млрд и 24 млрд руб. соответственно. Выручка снизилась меньше, чем предполагали прогнозы, составленные с учетом ежемесячных данных о продажах. Чистая рентабельность существенно улучшилась за счет усиления рыночного спроса и снижения негативного эффекта от валютной переоценки доходов.

Сильные данные продаж за декабрь свидетельствуют о сохранении позитивных трендов свободного денежного потока компании. Соотношение между чистым долгом и EBITDA стало отрицательным. При реализации базового сценария это позволит компании выплатить дивиденд по итогам 2021 года с доходностью более 7%. Тем не менее мы пока не учитываем дивдоходность за текущий год в оценке справедливой стоимости Алросы.

С точки зрения краткосрочных ценовых прогнозов котировки Алросы по динамике близки к темпам повышения выручки и прибыли, что ограничивает дальнейший потенциал роста акций. Для увеличения этого потенциала бумаги нуждаются в поддержке со стороны ценовых движений на рынках сбыта. В условиях ускорения инфляции в развитых странах с определенным временным лагом рынок драгоценных металлов и камней получит «бычий» сигнал. При этом средне- и долгосрочный потенциал для улучшения прогноза роста финансовых показателей и справедливой капитализации Алросы сохраняется.

Учитывающий динамику товарной и денежной массы базовый прогноз рублевой цены на алмазное сырье на 2021 год предполагает ее рост на 30%. Выручку и чистую прибыль компании прогнозируем на уровне 343 млрд и 106 млрд руб.

С 2021-го по 2026 год ожидаем постепенного восстановления соотношения между ценами на продукцию Алросы и золото до средних долгосрочных уровней по аналогии с динамикой этой корреляции в посткризисных периодах 2009-2013 и 2015-2018 годов.

Итоги последнего заседания ФРС вызвали у инвестсообщества обеспокоенность по поводу ухудшения ситуации с ликвидностью и привели к распродажам активов, служащим инструментом хеджирования рисков, связанных с активным ростом денежного предложения. Однако так называемая подушка ликвидности в Штатах огромна. Только индекс денежной базы США за последние два с половиной года увеличился на 70%. Со времен кризиса 2008 года этот показатель вырос 5,8 раза, а ВВП США повысился только на 45%. Ожидания того, что в ближайшие годы ФРС постепенно будет отказываться от сверхмягкой монетарнойполитики, поддержат усиление среднесрочных инфляционных ожиданий и повысят требования к доходности вложений.

Эта ситуация традиционно позитивна для золотодобывающих и алмазодобывающих компаний. В 2022-2026 годах мы прогнозируем среднегодовой рост выручки Алросы на уровне 24% г/г, так как в предыдущие периоды восстановления экономики после кризисов (2010-2012 и 2015- 2016 годы) выручка компании росла в среднем на 28% и 23% г/г. Данные прогнозы учитывают наметившуюся значимую дивергенцию в динамике цен на алмазное сырье и золото. Положительная корреляция рентабельности и денежного потока Алросы с динамикой цен на ее рынках сбыта позволяет прогнозировать годовое соотношение FCF/выручка в рамках долгосрочных моделей на уровне 22% против 10% в среднем за 2010-2012 годы и 26% за период восстановления рынка в 2015-2016-е.

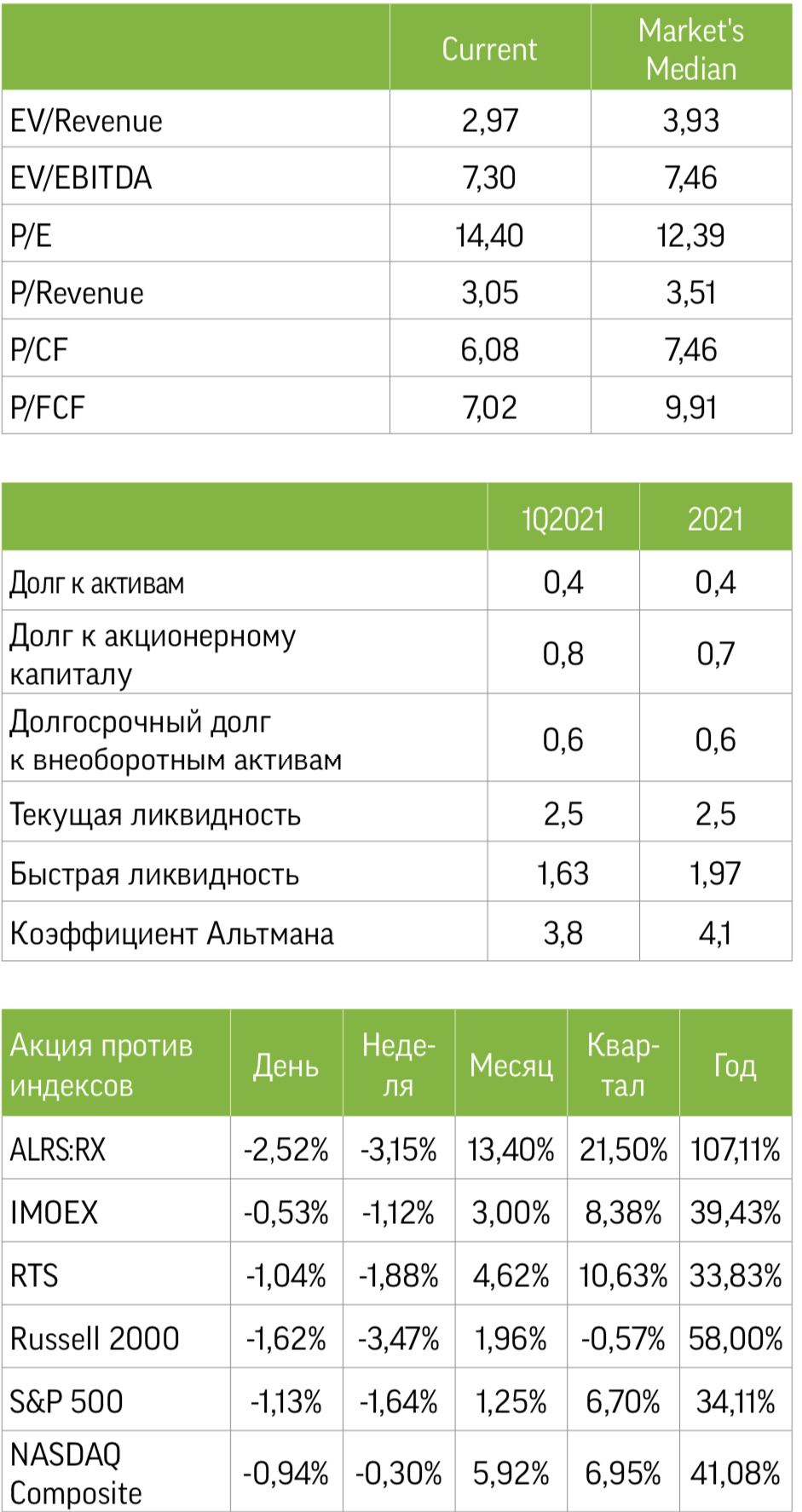

Алроса недооценена к аналогам по ключевым финансовым мультипликаторам. Согласно нашим расчетам, справедливая стоимость обыкновенной акции компании на конец 2021 года равна 151,71 руб.

Цена открытия

28 июня 2021

132 RUB

+0,3%

Цена закрытия

03 января 2022

132,4 RUB

Инвесторы говорят

Отзывы наших пользователей