АЛРОСА: цена вопроса?

Драйверы

Обновление от 15.04.2025: целевая цена ПОНИЖЕНА

Аналитики Альфа-Банка понизили целевую цену акций АЛРОСА на 12 месяцев — с 68 до 63 руб., сохранив рекомендацию «Выше рынка».

Несмотря на снижение оценки, потенциал роста бумаг составляет 29% от текущих уровней. Компания остаётся привлекательной для инвестиций благодаря невысоким мультипликаторам EV/EBITDA (прогноз в 2026 году — 2,5х) и P/E (прогноз в 2026 году — 4,7х), однако ключевые риски связаны с укреплением рубля и неопределённостью на алмазном рынке из-за торговых ограничений США.

Влияние тарифной политики Трампа

США, на которые приходится 33% экспорта ювелирных изделий Индии, планируют ввести 26%-ю пошлину на огранённые алмазы индийского происхождения. Это может привести к:

- Краткосрочному росту цен (производители попытаются переложить издержки на покупателей)

- Снижению спроса из-за общей неопределённости и ухудшения потребительских настроений

- Спекулятивным задержкам поставок (как в случае с Petra Diamonds, отложившей аукцион продажи в ожидании роста цен)

Пока введение пошлин отложено на 90 дней, но их влияние на рынок уже учитывается в прогнозах.

Ситуация на рынке алмазов

По данным GJEPC (Индия):

- Чистый импорт алмазов в Индию в марте вырос на 79% месяц к месяцу и на 40% год к году, достигнув 12,4 млн карат. За I квартал показатель составил 26 млн карат, приблизившись к уровню I квартала 2023 года.

- Цены на алмазное сырьё в I квартале увеличились на 5% (до $103/карат).

- Экспорт бриллиантов из Индии в марте вырос на 6% г/г (до 1,4 млн карат), при этом средняя цена осталась на уровне прошлого года $794 за карат.

- Чистый экспорт искусственных бриллиантов из Индии в I квартале составил $129 млн, что на 10% выше, чем годом ранее.

Оценка акций АЛРОСА

Аналитики Альфа-Банка понизили целевую цену акций АЛРОСА на 12 месяцев — с 68 до 63 руб., сохранив рекомендацию «Выше рынка».

Оценка базируется на методе дисконтирования денежных потоков на горизонте 2025–2029 годов и прогнозных мультипликаторах EV/EBITDA и P/E за 2026 год (4,0х и 5,0х соответственно). В рамках пересмотра модели снижен прогнозный уровень курса доллара со 105 до 95 руб. в 2025 году и до 100 руб. в 2026 году.

Также снижены ожидания по объёмам продаж в 2025 году до 31 млн карат. Это связано с медленной реализацией запасов Индии, а также возможными отсрочками продаж в связи с неопределённостью на фоне новых торговых пошлин. В сочетании с динамикой курса рубля это снизило ожидания EBITDA АЛРОСА в 2025 году со 155 до 107 млрд руб.

Обновление от 04.03.2025: целевая цена ПОНИЖЕНА

АЛРОСА опубликовала финансовые результаты по МСФО за II полугодие и весь 2024 год.

Главное за II полугодие

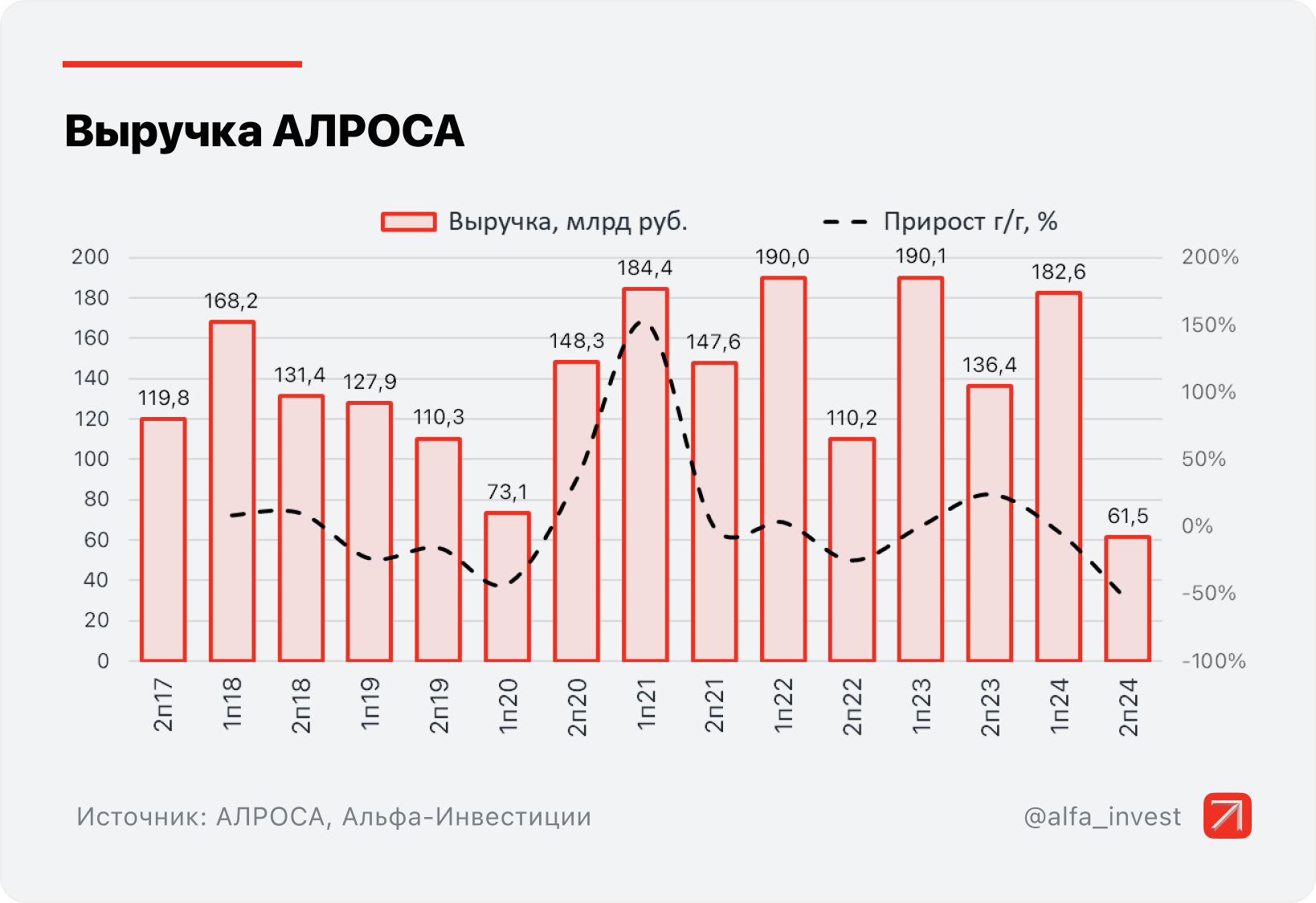

- Выручка: 61,5 млрд руб. (-54,9% год к году)

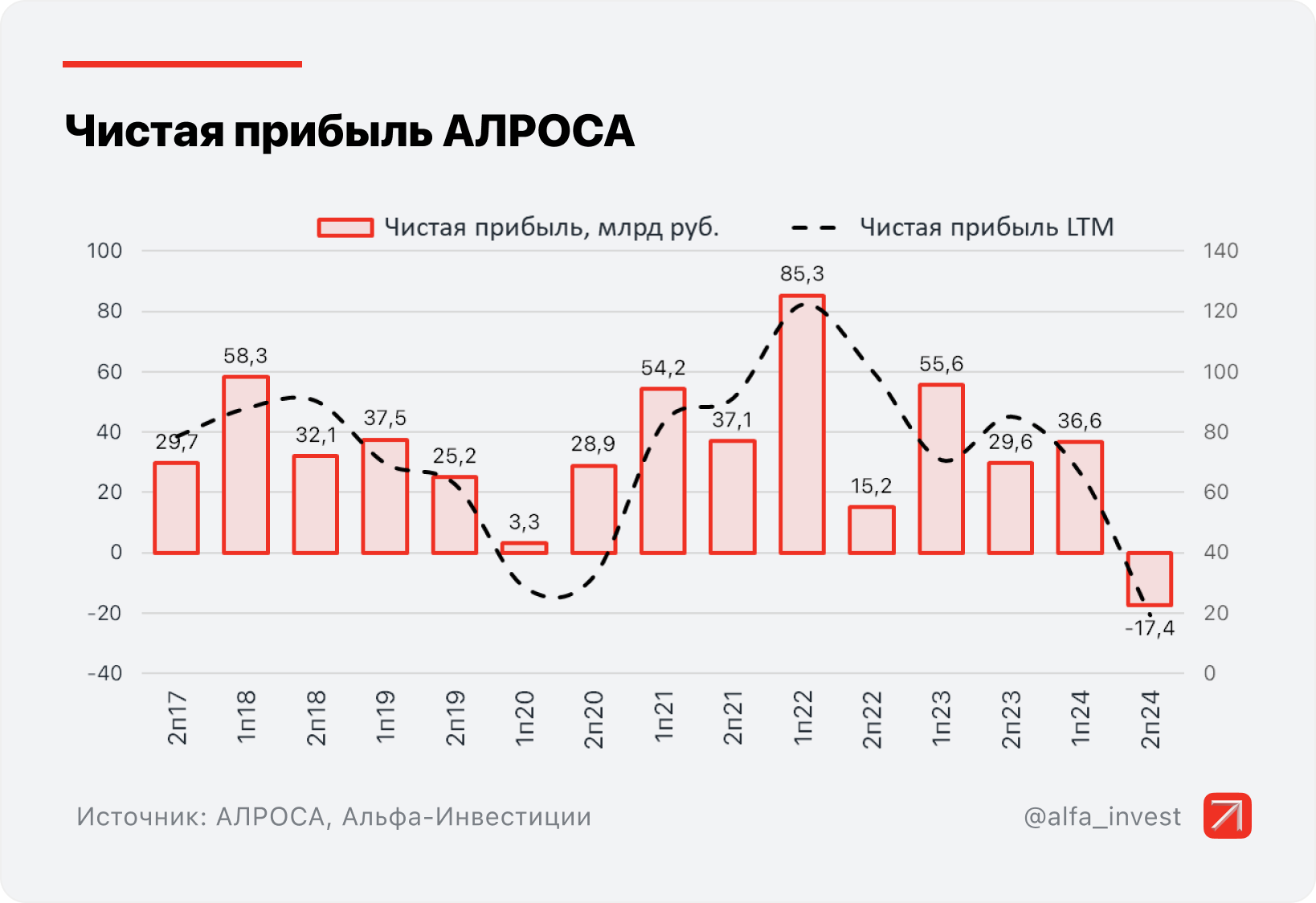

- Чистый убыток: 17,4 млрд руб. (29,6 млрд руб. прибыли годом ранее)

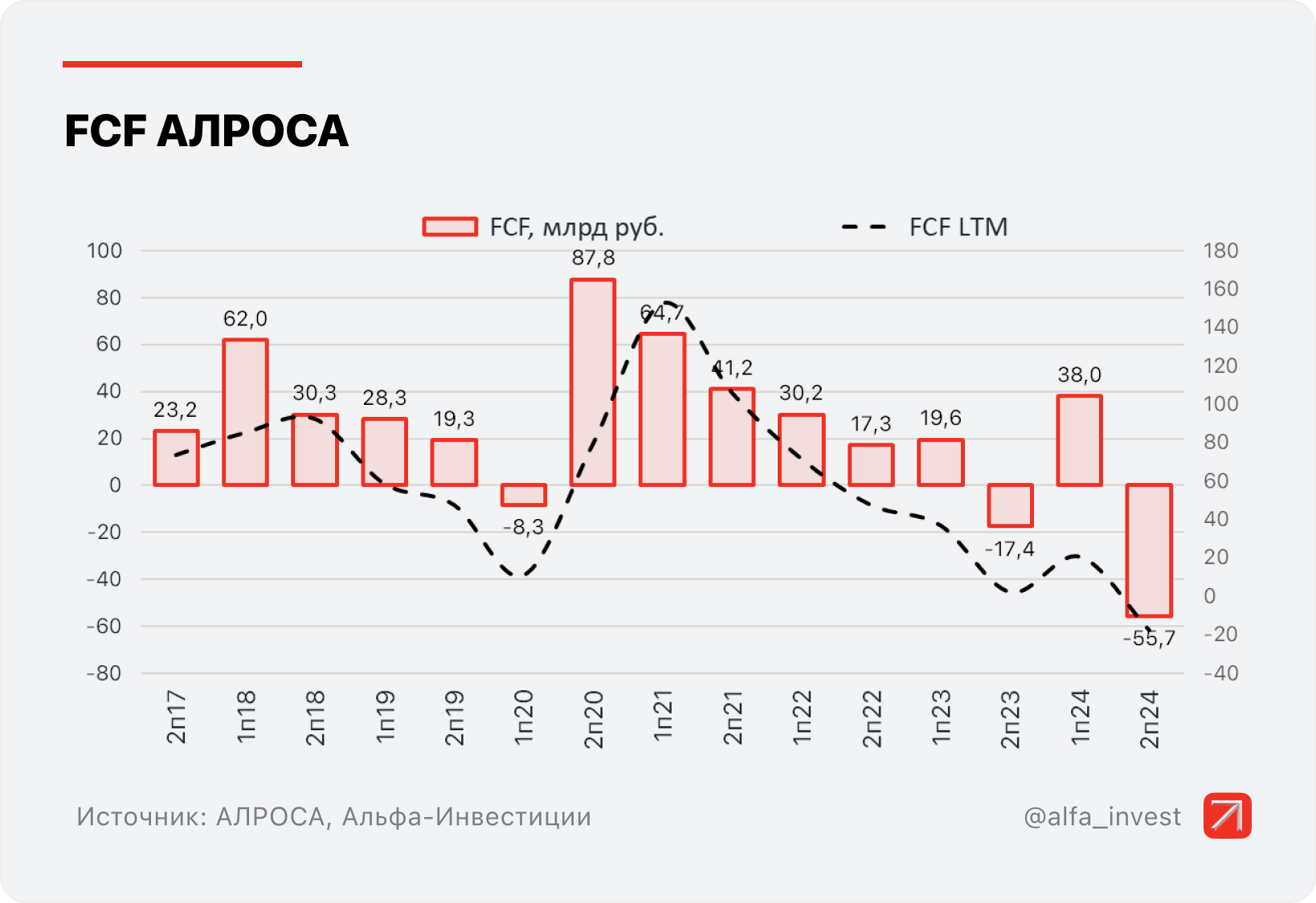

- FCF: -55,7 млрд руб. (-17,4 млрд руб. годом ранее)

Главное за 2024 год

- Выручка: 244,1 млрд руб. (-25,3% год к году)

- Чистая прибыль: 19,3 млрд руб. (-77,4% год к году)

- FCF: -17,6 млрд руб. (2,2 млрд руб. годом ранее)

Результаты у АЛРОСА слабые: ключевые финансовые показатели просели, отражая падение продаж и снижение цен на алмазы. Отрасль находится в затяжном кризисе, драйверов для качественного улучшения ситуации пока нет.

Показатель FCF, выступающий дивидендной базой, по итогам полугодия ушёл в минус под давлением роста запасов. На этом фоне чистый долг на конец года вырос в 3 раза, до 107,9 млрд руб. Долговая нагрузка остаётся невысокой, однако стремительно увеличивается.

В рамках дивидендной политики компания может распределять не менее 50% от чистой прибыли по МСФО. По результатам года это соответствует 1,3 руб. на акцию (2,2% дивидендной доходности). Однако за I полугодие 2024 года АЛРОСА уже выплатила акционерам дивиденды в размере 2,49 руб. на акцию — поэтому итоговые дивиденды за 2024 год крайне маловероятны.

Акции АЛРОСА отреагировали на отчёт ростом на 1,3%.

АЛРОСА. Важное о компании

- Мировой лидер по объёмам добычи алмазов и их запасов. Основные активы находятся в Республике Саха (Якутия) и Архангельской области.

- С 2024 года вступил в силу запрет на импорт российских алмазов в Европу. Однако на наш взгляд, Россию сложно отключить от мировой торговли алмазным сырьём из-за большой доли на мировом рынке.

- В последние годы компания находится одновременно под давлением двух факторов: падение цен на алмазы из-за затоваривания индийских гранильщиков и санкции.

Таргет аналитиков Альфа-Банка на 12 месяцев — 68 руб.

Исходная идея:

АЛРОСА опубликовала финансовые результаты по МСФО за II квартал 2024 года.

Главные показатели II квартала

- Выручка: 60, 8 млрд руб. (-34,2% г/г)

- Чистая прибыль: 7, 3 млрд руб. (-72,9% г/г)

Подробнее

В I полугодии 2024 года выручка упала на 4, 6%, до 179 млрд руб. Прибыль за этот период составила 36, 6 млрд руб. (-34, 3%).

Выручка сократилась из-за снижения цен на алмазы. На прибыль негативно повлиял и рост себестоимости. Результаты в целом соответствуют консенсус-прогнозам рынка и немного превзошли прогнозы аналитиков Альфа-Банка. В целом отчёт можно назвать нейтральным, не ожидаем значимого влияния на котировки акций.

Что с дивидендами

Долговая нагрузка оказалась низкой, а свободный денежный поток (FCF), выступающий базой для расчёта дивидендов, вырос на 95% и составил 38 млрд руб.

Согласно дивидендной политике, на выплаты инвесторам могут направить 70–100% FCF. Получается, что на одну акцию может приходиться от 3,6 до 5,2 руб. Это соответствует доходности в диапазоне 6,1 – 8,7% по текущим ценам.

Решения по выплатам пока нет. Есть риск, что дивидендов не будет из-за сложной конъюнктуры на рынке алмазов.

Важное про АЛРОСА

- Мировой лидер по объёму добычи алмазов и их запасов. Основные активы находятся в Республике Саха (Якутия) и Архангельской области.

- С 2024 года вступил в силу запрет на импорт российских алмазов в Европу. Однако, на наш взгляд, российские компании сложно отключить от торговли алмазным сырьём из-за большой доли на мировом рынке.

- АЛРОСА — госкомпания, направляет от 50% чистой прибыли на дивиденды. Базой для расчёта выплат выступает FCF.

Таргет аналитиков Альфа-Банка на 12 месяцев — 86 руб.