Алроса: глаз-алмаз

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Приветствуем дебютанта Инвест-Идей, но не новичков на рынке - команду GIF (Global Investment Fund). Это новый проект Назара Щетинина, автора проекта "Вредный инвестор" и Сергея Попова ака Malishok. Пожелаем парням удачи. Первая идея - АЛРОСА

Закрыта аналитиком

-3,64 %

О компании:

- Тикер на бирже: ALRS

- Производит ювелирные и промышленные алмазы

- Активы в России и Африке

- 35 млн карат — производство алмазов

- Алроса на 33% принадлежит Росимуществу и на 25% Якутскому региону

- Средний объем торгов за 3 месяца — 786 млн ₽/ день

Показатели 2022П:

- Чистый долг / EBITDA

- Рентабельность EBITDA: 39%

- P/E: 7,1

Древние греки и римляне считали алмазы слезами богов. Со слезами радости или горя будут акционеры после СД Алросы по дивидендам? Узнаете из нашей инвестиционной идеи.

Инвестиционная возможность

- Мы ожидаем переоценки акций компании Алроса на 29%. Триггером может стать возврат к дивидендным выплатам.

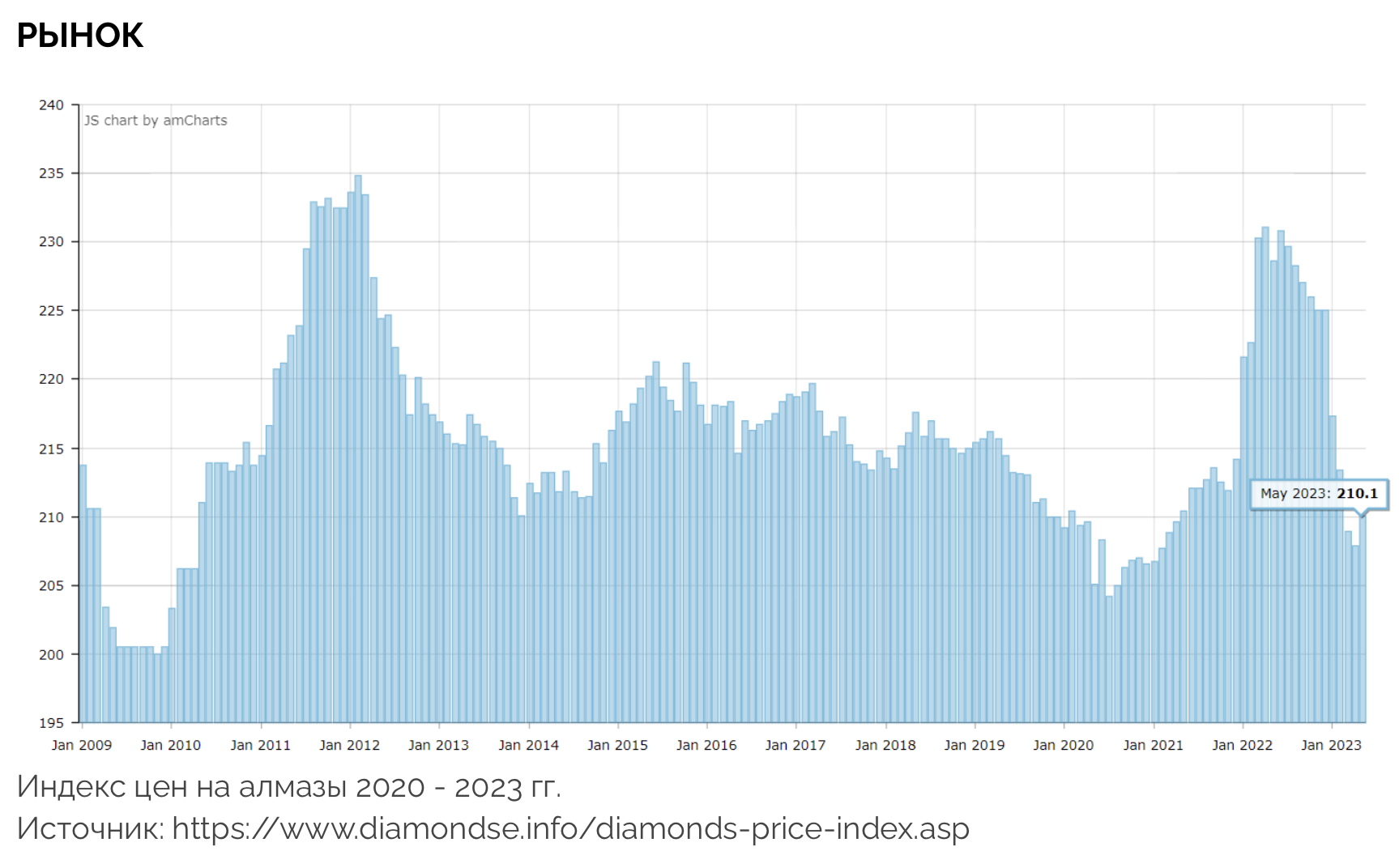

- В 2021 году после снятия локдаунов цены на алмазы выросли за счет отложенного спроса. Мы ожидаем устойчивых цен в ближайшее время, так как не видим существенных факторов для изменения рынка (спроса и предложения).

- В 2022 году Алроса не выплатила дивиденды.

- На денежный поток компании в 2023 году окажет влияние дополнительный НДПИ.

- Мы ожидаем возврата к выплате дивидендов и снижение налоговой нагрузки с 2024 года.

Сильные стороны и возможности слабые стороны и риски:

- Устойчивый спрос на алмазы и, следовательно, цены. Во время рецессий и кризисов богатые люди не перестают покупать предметы роскоши и ювелирные изделия.

- По мнению Пола Зимниски, эксперта по рынку, предложение на рынке алмазов продолжит сокращаться и это станет драйвером для роста цен и дивидендов компании Алроса.

- Эффективная инвестиционная программа за счет богатых месторождений и грамотного управления затратами — точка роста будущих дивидендов.

- Выручка компании связана с курсом доллара, что минимизирует риски девальвации рубля.

- Компания выплачивала дивиденды из свободного денежного потока. При возврате к выплатам дивидендная доходность может составить более 10%.

Слабые стороны и риски

- Самый существенный риск — попасть в реестр запрещенных компаний на уровне Кимберлийского процесса. Алмазы запрещенные Кимберлийским процессом признаются кровавыми и могут продаваться только на черном рынке и с существенным дисконтом.

- В 2023 году Алроса заплатит дополнительный НДПИ в размере 19 млрд рублей, что снизит потенциальные дивиденды на 2 рубля в пересчете на 1 акцию.

- Рост спроса на искусственные алмазы может стать ограничением для Алросы из-за снижения цен на ее продукцию.

Вывод: покупать.

Мы ожидаем возврата Алросы к дивидендным выплатам. С учетом устойчивости бизнеса инвесторы получат стабильный денежный поток с потенциальным апсайдом стоимости акций в 24%.

Цена открытия

24 мая 2023

66,8 RUB

-3,64%

Цена закрытия

31 мая 2023

64,37 RUB

Инвесторы говорят

Отзывы наших пользователей