Altria: ценная бумага с запахом табака

Драйверы

О компании

Altria Group (NYSE: MO) — один из лидеров мирового рынка табачных изделий. Компания производит и продает курительные изделия, жевательный табак и другие оральные табачные продукты. В сегменте курительных изделий Altria выпускает сигареты под брендом Philip Morris USA, а также сигары и табак для курительных трубок под маркой Middleton. В категории оральных табачных продуктов компания предлагает жевательный табак (MST), снюс и никотиновые пакетики для перорального применения под брендом Helix. Altria основана в 1919 году и приобрела свою текущую структуру после отделения международного подразделения Philip Morris в 2008 году.

В чем идея?

- Несмотря на снижение потребления табака в США, премиальное позиционирование продукции Altria обеспечивает компании ценовую устойчивость и стабильный спрос. Это позволяет сегменту традиционного табака сохранять высокую операционную маржу и генерировать значительный денежный поток, который компания направляет на инвестиции в альтернативные продукты и выплату вознаграждения акционерам.

- Альтернативные никотиновые продукты заняли заметную долю рынка, ориентированного на молодую аудиторию, и являются долгосрочным драйвером роста отрасли. Один из проектов Altria в этой категории сегодня сталкивается с судебными трудностями, однако остальные продукты демонстрируют привлекательные темпы роста и укрепляют позиции на соответствующих рынках. Запуск новых продуктов открывает для компании дополнительные возможности роста в будущем.

- Altria ежегодно увеличивает дивиденды с 2009 года. Форвардная дивидендная доходность акций составляет 7,5% и поддерживается устойчивой генерацией свободного денежного потока. Кроме того, компания регулярно проводит обратный выкуп акций на сумму $1–$3 млрд в год в зависимости от стратегии управления продуктовым портфелем.

- Altria недавно повысила прогноз роста прибыли на акцию на 2025 год. Дальнейшие позитивные корректировки прогнозов создадут потенциал для увеличения дивидендов и роста рыночной стоимости акций.

Почему нам нравится Altria Group Inc?

- Причина 1: Сбалансированный продуктовый портфель с преобладанием премиальных брендов

Altria Group — табачная компания, владеющая рядом дочерних предприятий, работающих как в сфере традиционной табачной продукции, так и в сегменте новых табачных решений. Среди её брендов:

- Philip Morris USA — американское подразделение PM, реализующее сигареты под культовым брендом Marlboro;

- John Middleton — один из ведущих производителей сигар в США;

- U.S. Smokeless Tobacco Company (USSTC) — выпускает влажный некурительный табак (снюс) под премиальными марками Copenhagen и Skoal, а также под более доступным брендом Red Seal;

- Helix — производитель никотиновых пакетиков для перорального применения on!, представленных как в США, так и на зарубежных рынках;

- NJOY — компания, специализирующаяся на производстве электронных испарителей (e-Vapor Products).

Основой бизнеса Altria остаётся Marlboro — самый продаваемый бренд сигарет в США на протяжении последних 50 лет. Несмотря на долгосрочный тренд снижения потребления табака в стране, около 11% взрослого населения по-прежнему курят. Кроме того, падение объёмов продаж частично компенсируется ростом цен, а высокая операционная маржа табачного бизнеса обеспечивает устойчивость выручки.

Позиции Altria на рынке традиционных сигарет защищены благодаря высокой доле премиальных продуктов в портфеле — они составляют почти 96% всех продаж. Это обеспечивает компании ценовую силу и стабильность реализации. Так, в 2024 году снижение объемов на табачном рынке составило около 8%, из которых 2,5% обусловлены долгосрочным сокращением потребления, 2,1% — ценовой чувствительностью, а 4,4% — менее устойчивыми факторами (переток потребителей в другие категории, макроэкономические условия и др.).

В этих условиях Marlboro занимает 41% всех розничных продаж и около 59,3% премиального сегмента табачного рынка США, в то время как сигары Middleton закрывают нишу с более стабильным спросом. Благодаря ценовой силе обоих брендов выручка сегмента курительного табака Altria в 2024 году сократилась всего на 2,5% — меньше, чем падение рынка в целом. При этом операционная прибыль сегмента выросла на 1,4%, а операционная маржа достигла впечатляющих 61%. Таким образом, сегмент традиционных табачных изделий остаётся для Altria надежным источником прибыли, направляемой на финансирование инноваций и выплату акционерам.

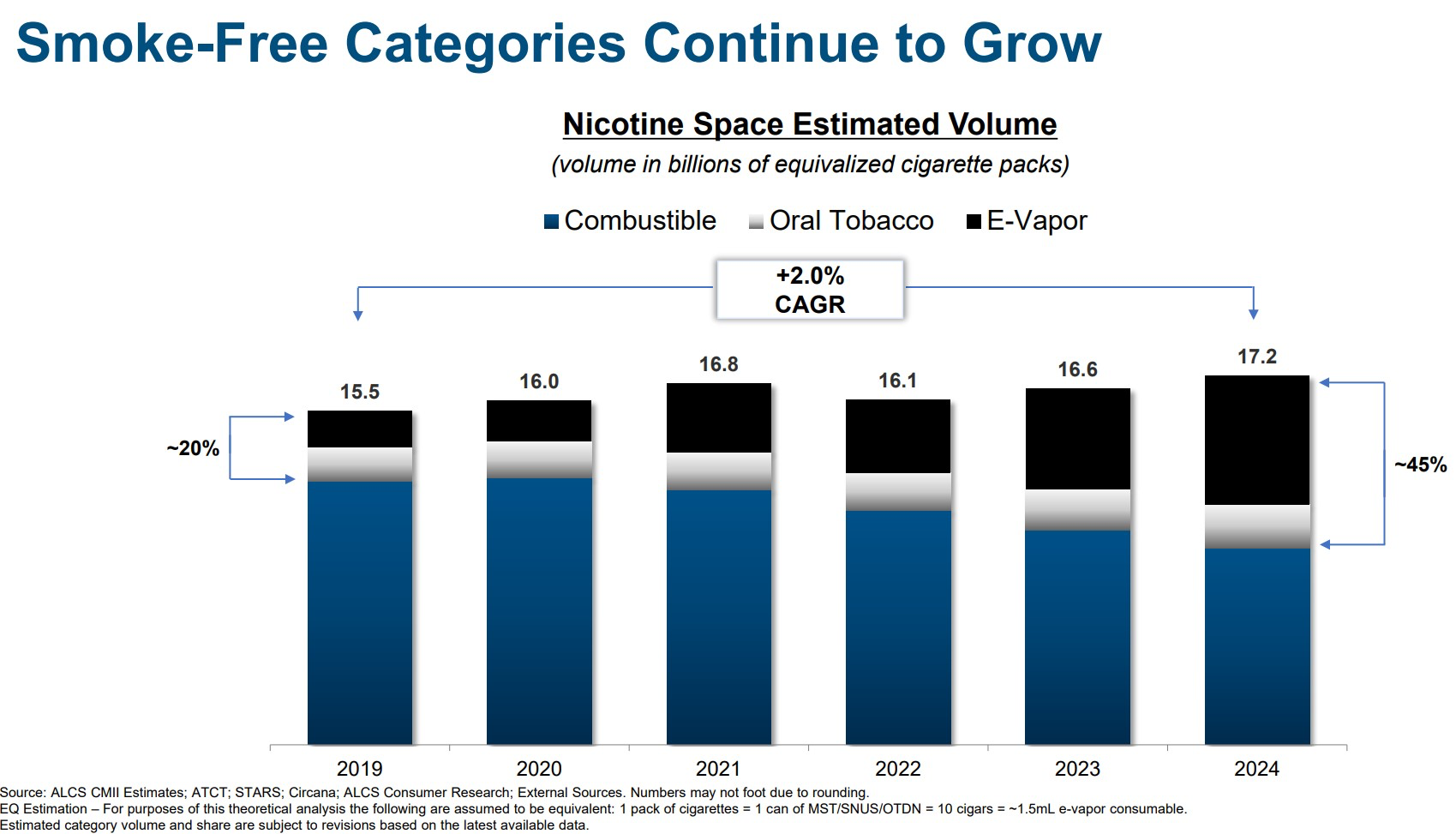

Общее сокращение потребления сигарет в первую очередь связано с молодыми взрослыми — ранее самой активной курящей группой. Однако именно эта возрастная категория стала основным потребителем электронных сигарет и вейпов. В то время как доля потребителей вейпов в целом составляет 7%, среди лиц в возрасте от 18 до 29 лет этот показатель достигает 18%, а в группе от 30 до 49 лет — 8%.

Более нишевым, но перспективным направлением остаются бездымные табачные и никотиновые продукты. Их популяризации способствует не только удобство использования и разнообразие вкусов, но и развивающееся регулирование, ограничивающее курение в общественных местах. Объём мирового рынка бездымного табака оценивается в $18,75 млрд по состоянию на 2024 год, при прогнозируемом среднем ежегодном росте (CAGR) на уровне 4,85% в течение следующих пяти лет.

Эти тенденции отражают структурные изменения на табачном рынке, которым Altria стремится соответствовать в рамках стратегии Moving Beyond Smoking («Выход за рамки курения») — диверсификации бизнеса за счет продукции, воспринимаемой как менее вредная, более социально приемлемая и привлекательная для молодого поколения.

По оценкам компании, в 2024 году число взрослых потребителей в сегментах e-Vapor и орального табака достигло 28 млн человек, а доля бездымных продуктов в общем потреблении никотина составила почти 45%. Благодаря опережающему росту этого сегмента, общее потребление никотинсодержащих продуктов в среднем увеличивалось на 2% в год в течение последних пяти лет.

Источник: Altria 2024 presentation

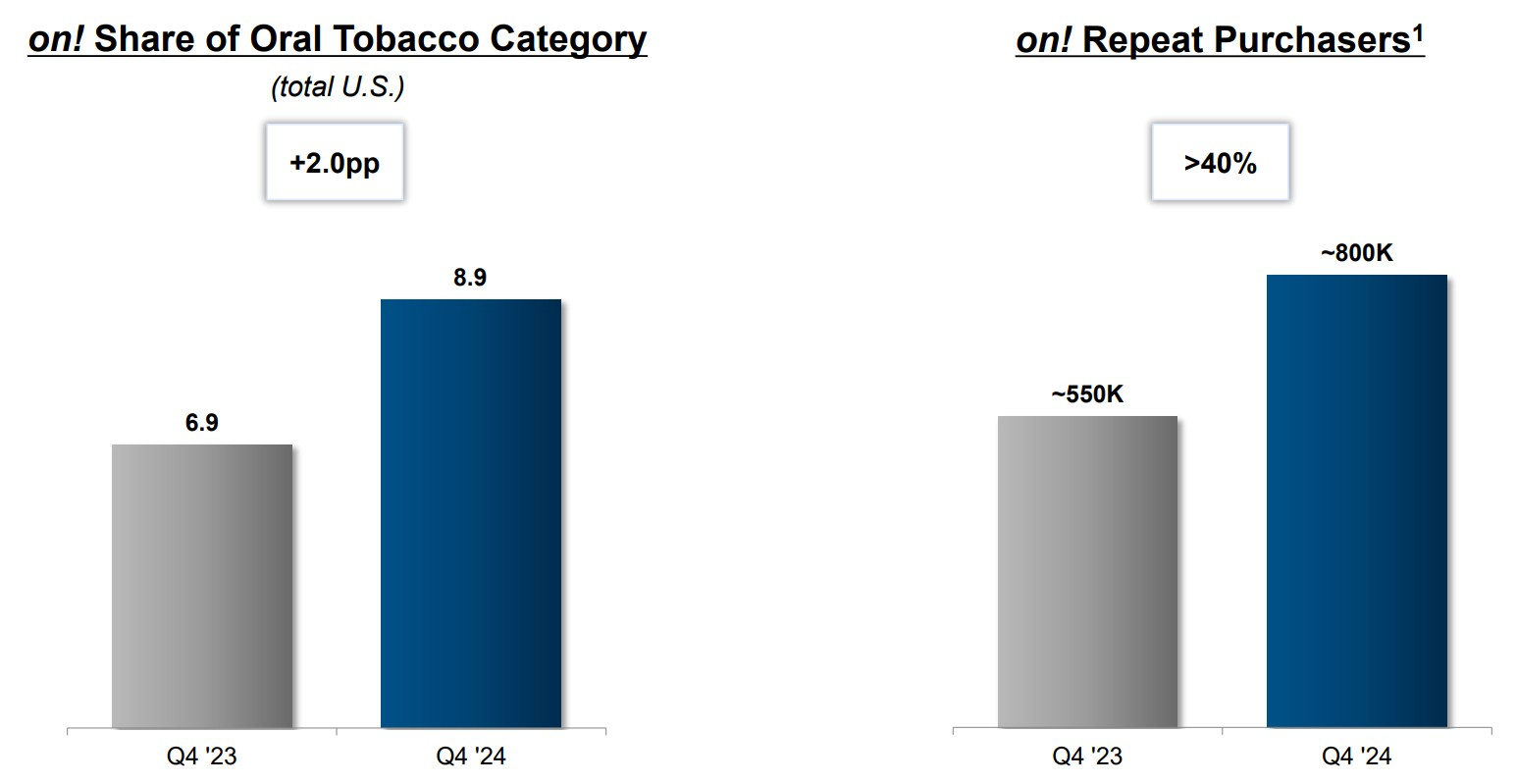

Altria активно расширяет присутствие в различных категориях, чтобы соответствовать изменяющимся рыночным тенденциям. В то время как влажный табак остается нишевым сегментом, ароматизированные никотиновые пакетики стремительно набирают популярность. К концу 2024 года они заняли 45,7% рынка орального табака в США, увеличив долю на 9,6 процентного пункта (п.п.) по сравнению с предыдущим годом.

В рамках этого сегмента продукт Helix под брендом on! демонстрирует особенно высокие темпы роста благодаря активному маркетингу: его рыночная доля достигла 8,8% в 1-м квартале 2025 года, прибавив 1,8 п.п. за год.

Несмотря на то, что оральный табак пока занимает сравнительно небольшую долю в общем бизнесе Altria, он не рассматривается как убыточный инвестиционный проект: операционная маржа сегмента составляет впечатляющие 54,2%. Текущая положительная динамика on! может стать точкой опоры для дальнейшего роста направления.

Источник: Altria 2024 presentation

Другим перспективным направлением для индустрии являются электронные испарители (e-Vapor Products). В этой многообещающей сфере Altria уже предприняла ряд стратегических шагов:

- В июне 2023 года компания приобрела 100% NJOY Holdings — единственного на тот момент авторизованного продавца табачных и ментоловых электронных испарителей в США.

- Совместно с JTI Altria создала компанию Horizon, в которой Altria владеет 75%. Цель этого СП — коммерциализация стиков для нагреваемого табака в США. Первый продукт, Ploom, готовится к запуску.

- Altria начала тестирование устройства для нагреваемого табака SWIC, использующего капсулы вместо стиков, на международных рынках.

К концу 2024 года NJOY заняла 6,4% рынка электронных испарителей, демонстрируя двузначный рост объемов продаж. Однако в 2025 году перспективы этого направления стали менее определенными: продажи NJOY оказались под запретом из-за патентного спора с Juul, касающегося технологии вейпинга. Хотя этот иск представляет риск для вейпинговых амбиций Altria, негативный эффект уже отражен в финансовой отчётности через списания гудвилла и, вероятно, заложен в текущую цену акций.

Кроме того, NJOY генерирует лишь около $38 млн выручки при общем обороте Altria $24 млрд, поэтому финансовое влияние проблем NJOY ограничено и связано, прежде всего, с возможными списаниями. Поскольку судебный процесс продолжается, остаются и позитивные сценарии: успешное обжалование решения или вывод на рынок новой версии продукта, лишенной патентных рисков, могут поддержать котировки.

В целом, устойчивость традиционного табачного бизнеса обеспечивает Altria достаточный запас прочности для экспериментов с новыми форматами и расширения целевой аудитории. Мы рассматриваем бизнес компании как надежный источник дивидендного дохода благодаря стабильному спросу, ценовой силе премиального портфеля и потенциалу роста за счет новых форматов потребления никотина.

- Причина 2: Высокая и устойчивая дивидендная доходность в сочетании с гибким выкупом акций

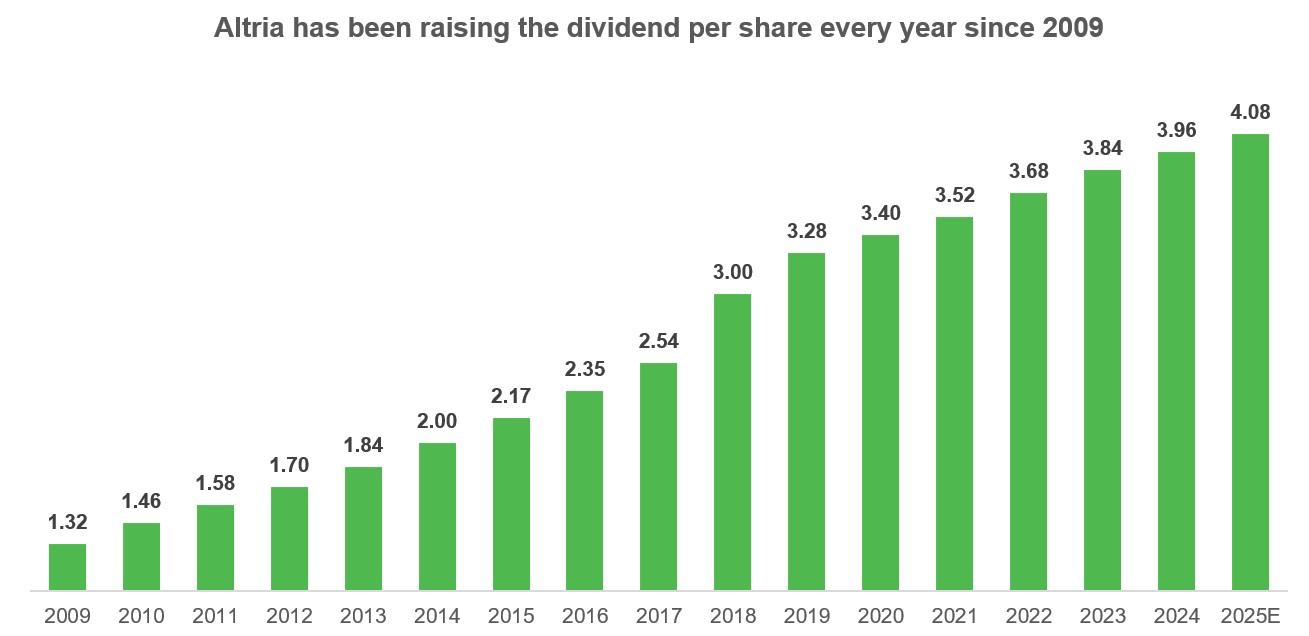

Altria ежегодно увеличивает дивиденды с 2009 года: CAGR за последние пять лет (по 2024 год) составил 3,84%.

Аннуализированная сумма дивидендов, рассчитанная по квартальной выплате за 1-й квартал 2025 года, составляет $4,08 за акцию, что соответствует доходности около 7,0% к текущей цене акции. С учетом традиционного повышения дивидендов в середине года, итоговая доходность за 12 месяцев может быть еще выше. Согласно консенсус-прогнозу аналитиков, ожидаемая дивидендная доходность Altria на следующий год составляет 7,5%.

Источник: составлено автором

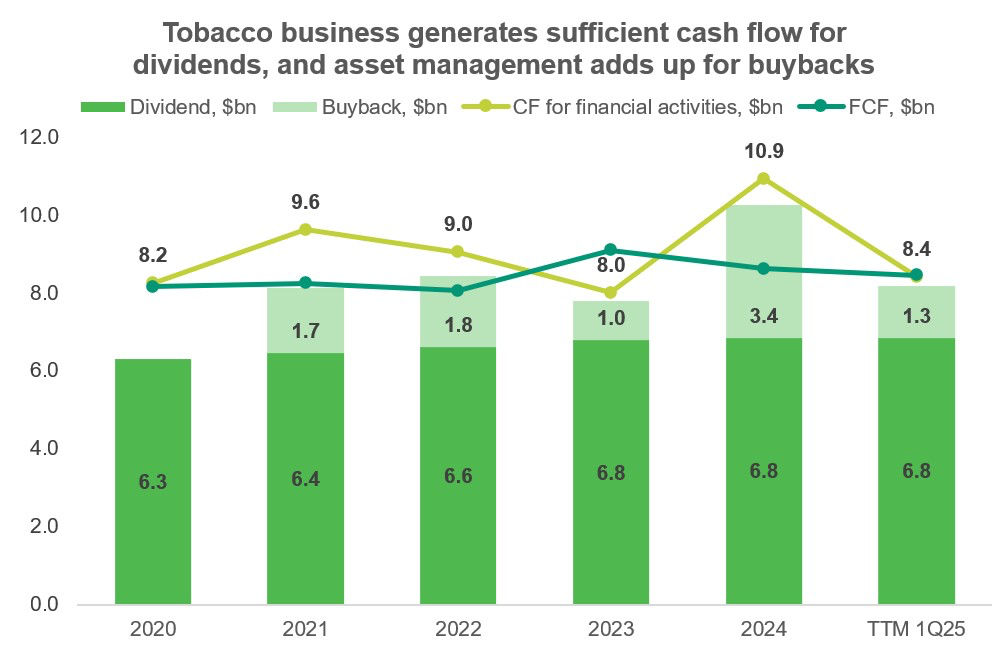

Щедрые дивиденды на фоне встречных ветров в отрасли вызывают вопросы о способности компании поддерживать такие выплаты в будущем. Однако растущие дивиденды Altria надёжно покрываются свободным денежным потоком, а также остатками средств после инвестиционных операций (включая потоки от покупки и продажи активов).

Другими словами, компании не требуется увеличивать долговую нагрузку для поддержки текущего уровня дивидендов. Более того, за последние пять лет наблюдается умеренный тренд на сокращение долга.

Кроме этого, компания направляются крупные разовые поступления на обратный выкуп акций. Так, в 2024 году продажа части доли в Anheuser-Busch InBev принесла Altria $2,35 млрд, что позволило ей увеличить объем выкупа акций с привычного диапазона $1–$2 млрд до $3,4 млрд.

Источник: составлено автором

В 1-м квартале 2025 года компания выкупила собственные акции на сумму $326 млн и до конца года может направить на выкуп акций еще $674 млн в рамках действующей программы. Хотя эта сумма эквивалентна лишь около 0,7% текущей рыночной капитализации Altria, байбэк способен незначительно повысить итоговую инвестиционную доходность.

На 2025 год Altria прогнозирует рост скорректированной разводненной прибыли на акцию (EPS) на уровне 2%–5%, без учета разовых списаний и других непостоянных факторов. После пересмотра прогноза в 1-м квартале целевой диапазон EPS был повышен до $5,30–$5,45 по сравнению с ранее озвученным $5,22–$5,37.

В целом, политика аллокации капитала Altria и умеренно позитивный прогноз на год формируют образ надежной, консервативной бумаги, которую разумно держать в портфеле в условиях текущей рыночной нестабильности.