AMAZON - и только Трамп разлучит нас

Amazon (NASD: AMZN)

Компания проводит активную экспансию на рынках ретейла, фармацевтики, стриминговых сервисов и даже логистических услуг и активно работает над повышением маржинальности.

Amazon — крупнейшая в мире онлайн-площадка для ретейла, которая также предоставляет множество дополнительных услуг для бизнеса. Доход компании генерируют главным образом такие направления, как Online Stores, Third-party Seller Services, AWS, Physical Stores, Subscription Services и Other. Компания проводит активную экспансию на рынках ретейла, фармацевтики, стриминговых сервисов и даже логистических услуг путем приобретения компаний, дополняющих основную бизнес-модель. Основной акцент при этом делается на развитие сегмента платной подписки и AWS, Amazon Web-Services, которые наиболее рентабельны и уверенно наращивают долю в совокупной выручке компании.

Развитие сервиса доставки в день покупки и увеличение количества подписок на сервис Amazon Prime будет стимулировать рост выручки Amazon в 2020 году, но неуверенная динамика операционной маржи может ограничить компанию в увеличении затрат на дальнейшее развитие этих сервисов. По мере того как фокус будет смещаться с облачных сервисов на корпоративные продажи, расходы на персонал могут повыситься из-за необходимости конкурировать с Google и Microsoft.

Возможно, это ограничит рост операционной маржи сегмента AWS в 2020 году. Благодаря уникальной бизнес-модели Amazon работает одновременно в секторе

B2B и B2C, предоставляя торговые онлайн-площадки для компаний, которые поставляют товары прямым потребителям. Выступая в качестве универсального посредника, компания в последние годы стала центральным контрагентом. Из-за этого против нее были инициированы антимонопольные расследования. Тем не менее Amazon продолжает успешно развиваться, захватывая все новые сегменты рынка. Prime Video стало полноценным конкурентом стриминговым сервисам.

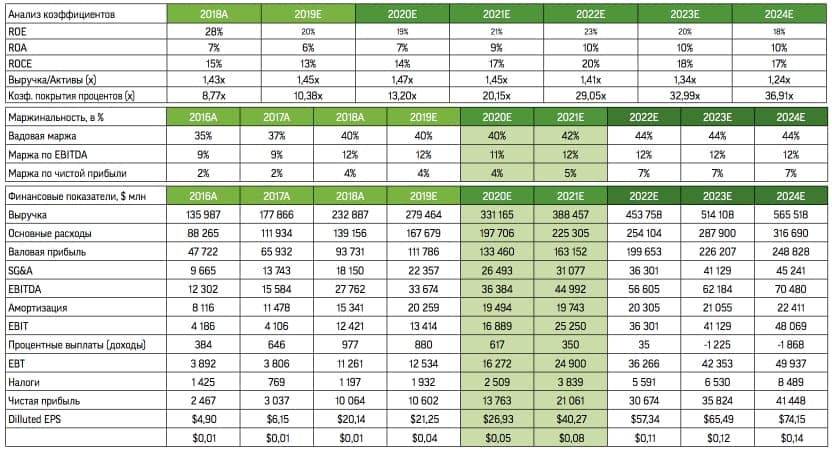

Облачные сервисы позволят более уверенно прогнозировать долгосрочную динамику выручки. В прошлом году Amazon стал активнее наращивать долю на рынке онлайн-рекламы. Компания способна занять на нем более 9%, отняв 1% рекламной выручки у лидера сегмента интернет-рекламы Google. Ожидаем, что в 2020 году Amazon перейдет к более активному развитию корпоративных продаж (платформа с более высокой операционной маржой) и программного обеспечения для услуг (SaaS). Этот переход должен позволить компании и далее повышать операционную маржинальность в сегменте AWS. Однако, несмотря на позитивные сигналы, рост выручки от облачных сервисов Amazon с годовым объемом продаж более $35 млрд, скорее всего, замедлится с 40% до 30-35%. В сегменте облачных услуг Amazon около 80% выручки приходится на продажи услуги по доступу к инфраструктуре, которая включает в себя мощности для вычисления и хранения. По мере расширения доли рынка конкурентов потенциал улучшения маржинальности для сегмента может быть ограниченным. Чтобы превентивно снять это ограничение, Amazon предлагает большее количество сервисных решений на основе Alexa, инструментов машинного обучения и искусственного интеллекта, представленных в сегменте AWS. Являясь наиболее крупным провайдером сервисов AWS в США и опережая ближайшего конкурента Microsoft более чем в два раза, Amazon формирует базу для дальнейшего технологического лидерства в данном сегменте и увеличения доли его выручки для постепенного достижения паритета с ключевым бизнес-направлением ретейлом. В случае дальнейшего устойчивого развития сегмента AWS менеджмент Amazon может принять решение о выделении данного подразделения в отдельную дочернюю компанию, которая будет оцениваться в соответствии с ожиданиями рынка и сопоставимой стоимостью конкурентов ($382 млрд в рамках консервативной оценки по мультипликатору EV/EBITDA и $201 млрд в рамках консервативной оценки по мультипликатору EV/Sales, что дает консолидированную оценку $291 млрд без учета 20%-й премии и $350 млрд с включенной в стоимость премией).

Целевая прогнозная цена акций компании базируется на оценке дисконтированных денежных потоков. До конца года мы ожидаем достижения котировками отметки $2179. В рамках финансовой модели мы прогнозируем рост (CAGR) выручки на уровне 14,3% в год в течение следующих четырех лет, а также оптимизацию издержек компании для повышения маржинальности по EBITDA с 11% в 2020 году до 12% к 2024-му. Компания не ведет агрессивной политики по выкупу акций с рынка, что позволяет ей более эффективно проводить инвестиционную программу без привлечения значительного внешнего финансирования. Несмотря на объективные лидирующие позиции Amazon, мы оцениваем его акции по медианному наблюдению. Оценка дисконтированных денежных потоков является ключевой, показывая среднюю цену в $2179 за акцию при WACC 10% и Terminal Growth Rate 2%. Для формирования рыночной оценки мы использовали прямых конкурентов компании в секторе онлайн-продаж: eBay, Etsy Inc., JD.com, Alibaba Group и Vipshop Holdings Limited. Средняя целевая цена по пяти мультипликаторам показывает оценку на уровне $1552,94 за акцию. Менеджмент при этом прогнозирует продажи за четвертый квартал 2019- го на уровне $80,0-86,5 млрд, (+11-20% г/г). Ожидается, что операционная прибыль составит $1,2-2,9 млрд по сравнению с $3,8 млрд в четвертом квартале 2018 года.

Ввиду активной оптимизации издержек и увеличения маржинальности бизнеса финансовые риски для Amazon несущественны. Торговая война между США и Китаем замедлила рост выручки компании, но не повлияла на маржинальность, что подтверждает устойчивость Amazon к макрорискам. При этом благодаря значительному объему наличности и минимальной долговой нагрузке компания остается платежеспособной по долговым обязательствам и сохраняет средства для возможного выкупа акций или выплаты дивидендов. Одним из наиболее вероятных рисков для Amazon является антимонопольная повестка правительств США и Великобритании, которые планируют ограничить влияние IT-гигантов на экономику путем расширения полномочий профильных регуляторов, в том числе и антимонопольных ведомств