Amazon: огромная цифровая экосистема

Amazon.com (NASD: AMZN) — крупнейшая торговая площадка в мире. Компания также предоставляет услуги облачных сервисов, разработки в области искусственного интеллекта, стриминговые сервисы, создание медиаконтента, производство электронных устройств и многое другое. Все эти разнообразные предприятия увеличивают поток доходов Amazon, делая ее одной из крупнейших компаний в мире.

E-commerce

На рынке розничной электронной торговли Amazon занимает лидирующую позицию с большим отрывом от конкурентов. В частности, доля компании составляет около 41% всех B2C-продаж онлайн в США, то есть 40 центов из каждого доллара, потраченного в США в интернете, тратятся на Amazon. На втором и третьем местах располагаются Walmart и Ebay с показателем в 6,6% и 4,2% соответственно. Кроме этого, Amazon активно увеличивает свое присутствие на международных рынках, продажи на которых приносят компании около 32% выручки.

Аналитики ожидают, что в этом году продажи в США вырастут на 17,9% и составят $933 млрд. При этом доля электронной коммерции в общем объеме розничных продаж в США вырастет до 15,3% по сравнению с 14,0% в прошлом году. Общий объем розничных продаж в этом году может увеличиться на 7,9% — до $6,083 трлн. Согласно прогнозам объем рынка электронной розничной коммерции в США продолжит расти средними темпами около 15,5% в год и к 2025 году достигнет $1,65 трлн. Таким образом, если Amazon удержит свою долю американского рынка в пределах 41%, объем продаж компании вырастет до $680 млрд, что почти в 2,6 раза больше, чем в 2020 году.

Но поскольку Amazon развивается быстрее отраслевых аналогов, можно ожидать увеличение доли Amazon до 50%. В таком случае в 2025 году объем продаж компании может составить $825 млрд только на территории США. Согласно оценкам экспертов объем электронной коммерции в мире вырастет с $4,9 трлн в 2021 году до $7,4 трлн в 2025 году, что предполагает среднегодовой темп роста на уровне 11%. Сегодня проникновение Amazon на международных рынках несущественно — всего около 2,5%.

Облачные сервисы

Сегмент облачной инфраструктуры компании, Amazon Web Services, или AWS, также является абсолютным лидером в США и мире. По данным глобальной аналитической компании Canalys, мировые расходы на облачные технологии в первом полугодии 2021 года составили около $90 млрд. Из них 7% пришлось на Google Cloud, 19% — на Microsoft Azure и 32% — на долю AWS.

Несмотря на то что на долю AWS пришлось $57,16 млрд из $458 млрд чистых продаж за последние 12 месяцев, операционная прибыль подразделения за этот же период составила $16,18 млрд. Другие предприятия Amazon, принесшие $401 млрд выручки, сформировали всего $11,5 млрд операционной прибыли.

Это говорит о том, что по мере роста доли AWS в общем объеме продаж операционная прибыль и денежный поток будут расти гораздо быстрее, чем общие продажи компании. International Data Corporation (IDC) ожидает, что в период с 2021 по 2025 год рынок облачных сервисов будет расширяться со среднегодовым темпом роста в 28,8%.

За счет таких быстрых темпов и высокой маржинальности через несколько лет подразделение AWS может стоить больше, чем сегодня оценивается вся компания. Например, при прогнозируемых продажах AWS в размере $165 млрд в 2025 году и среднеотраслевом мультипликаторе EV/Sales 13х только облачный бизнес Amazon может быть оценен в $2,15 трлн — больше текущей капитализации компании.

Цифровая реклама

К перспективным бизнес-подразделениям Amazon относится реклама, которая за счет эффекта синергии в разных сервисах будет развиваться примерно соразмерными с e-commerce темпами. В частности, ResearchAndMarkets ожидает, что мировой рынок цифровой рекламы вырастет с $374,2 млрд в 2020 году до $763,6 млрд в 2025 году при среднегодовом темпе роста в 15,3%, а к 2030 году достигнет $1,45 трлн при среднегодовом темпе роста 13,7%.

Финансовые результаты и баланс

Средний темп роста выручки Amazon за последние несколько лет находится на уровне 30% г/г. Наиболее опережающими темпами растет самый прибыльный сегмент AWS, что позитивно сказывается на общей рентабельности компании.

Компания имеет очень сильное финансовое положение, обусловленное доминирующей позицией на рынке, наличием технологий и низким уровнем долговой нагрузки. Основными источниками ликвидности являются денежные потоки, полученные от операционной деятельности.

По итогам девяти месяцев 2021 года выручка Amazon увеличилась на 28% до $332,41 млрд. Операционная прибыль прибавила 34% и достигла $21,4 млрд. Из-за сезонных факторов и за счет высокой базы прошлого года в третьем квартале 2021 года динамика роста доходов замедлилась — выручка увеличилась на 15% г/г до $111 млрд, а операционная прибыль снизилась с $6,2 млрд до $4,85 млрд.

Снижение операционной прибыли на фоне общего роста продаж вызвано существенным увеличением затрат на маркетинг, технологии и контент, а также повышением зарплат сотрудников и временными проблемами с логистикой. Генеральный директор Энди Ясси подчеркнул, что стратегия компании может предполагать краткосрочное снижение прибыли в пользу долгосрочного роста бизнеса компании.

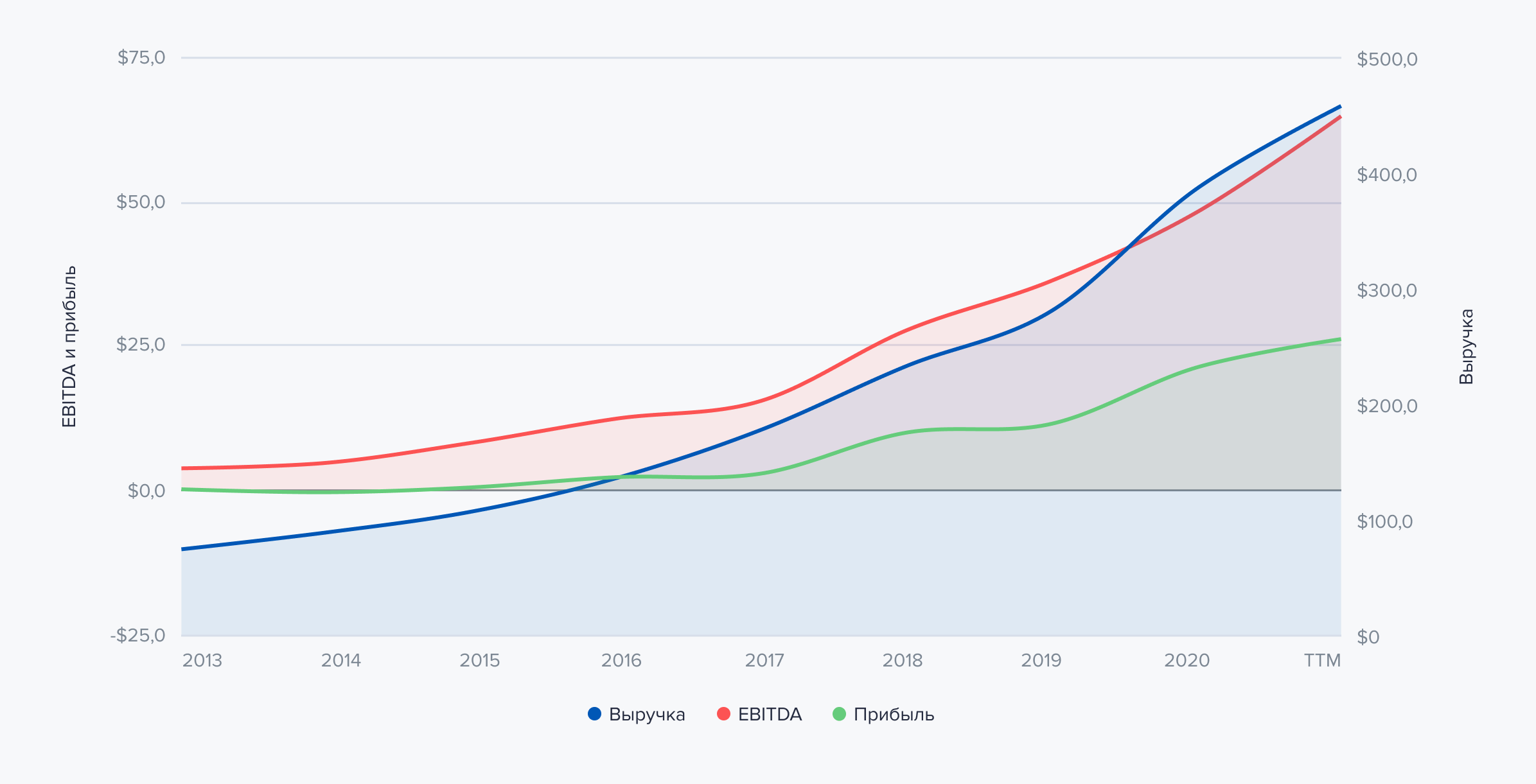

Динамика выручки, EBITDA и чистой прибыли компании. Источник данных: аналитический отдел ГПБ Инвестиции

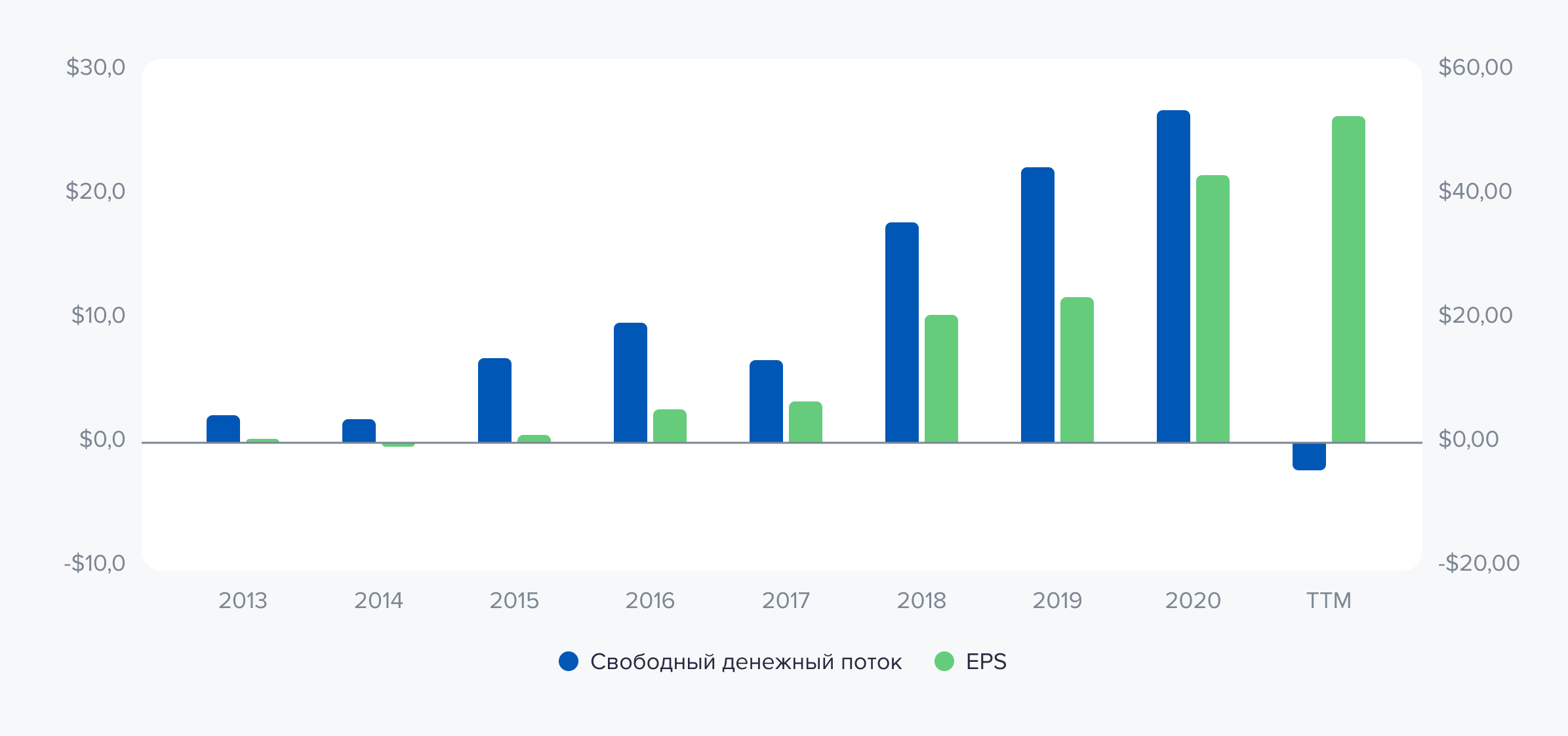

Динамика свободного денежного потока и чистой прибыли на акцию. Источник данных: аналитический отдел ГПБ Инвестиции

Финансовый прогноз

Учитывая лидирующее положение компании почти во всех секторах своей деятельности, к 2025 году можно ожидать существенного роста финансовых показателей с умеренным увеличением рыночной доли во всех сегментах. К 2025 году выручка компании в Северной Америке может увеличиться до $680–825 млрд против $236 млрд в 2020 году, в международном сегменте — до $260–350 млрд против $104 млрд в 2020 году. Направление Amazon Web Services может принести компании до $165 млрд против $45 млрд в 2020 году.

При существующих значениях операционной рентабельности указанных подразделений операционная прибыль компании может увеличиться почти в четыре раза — с $22,9 млрд в 2020 году до $77–83 млрд в 2025 году. Чистая прибыль может показать схожую динамику и вырасти с $21,3 млрд до $63–68 млрд в год.

Прогноз компании

Amazon возглавляет самые быстрорастущие отрасли экономики и обладает рядом неоспоримых конкурентных преимуществ. Это наличие достаточной ликвидности, собственная логистика и технологические инновации, доминирующее положение на рынке и пр. Компания активно развивается и выходит на новые рынки и сегменты бизнеса как за счет органического роста, так и за счет сделок M&A. Являясь лидером в онлайн-коммерции, Amazon смещает свой фокус развития в сторону высокомаржинальных цифровых сервисов и услуг, что приводит к общему повышению прибыльности.

Прогнозная цена акций Amazon на горизонте одного года составляет $4000. Потенциал роста — 17%.