Amazon: сила в облаках

Драйверы

О компании

Amazon.com (NASD: AMZN) — одна из крупнейших компаний в сфере онлайн-ритейла и облачных технологий. Бизнес Amazon делится на три основных сегмента. Первые два — Северная Америка и Международный — отражают географическое распределение выручки от онлайн-продаж потребительских товаров и сервисов, предоставляемых по подписке. Третий сегмент — Amazon Web Services (AWS) — представляет собой глобальную платформу облачных вычислений, хранения данных и управления базами данных. Клиентами AWS являются стартапы, крупные корпорации, государственные структуры и образовательные учреждения. Компания была основана в 1994 году и провела IPO в 1997 году.

В чем идея?

- Amazon — ведущий игрок в сфере электронной коммерции в США и крупнейший поставщик облачной инфраструктуры и платформенных решений.

- Экосистема Amazon построена таким образом, чтобы масштабировать выручку как покупателей, так и продавцов, удерживая их внутри взаимосвязанных сервисов. Такая модель позволяет компании сохранять высокие темпы роста, несмотря на уже достигнутые многомиллиардные масштабы.

- Ритейл-направление Amazon успешно повышает маржинальность за счет увеличения доходов от рекламы и инициатив, направленных на оптимизацию логистики и автоматизацию процессов.

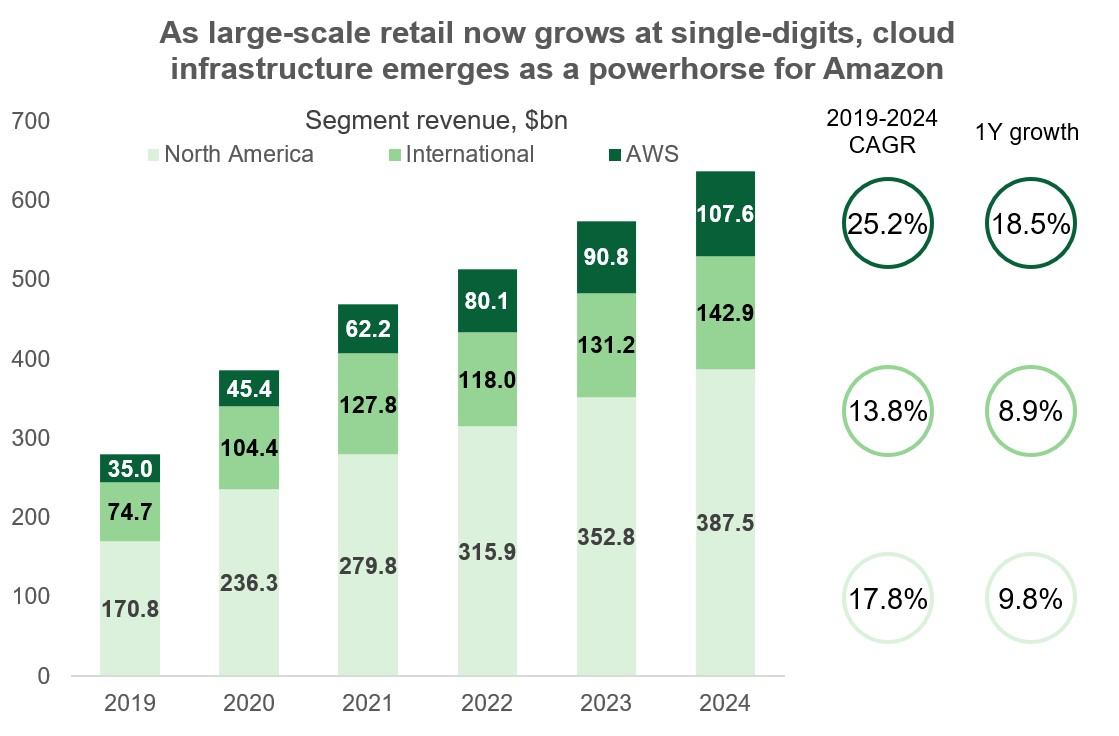

- Высокорентабельное облачное подразделение Amazon Web Services (AWS) демонстрирует устойчивый рост и вносит значительный вклад в совокупную операционную маржу компании. Amazon занимает лидирующую позицию на мировом рынке облачных услуг, объем которого составляет $342 млрд и, согласно прогнозам, вырастет примерно на 20% в следующем году.

- Amazon сформировала масштабную экосистему для работы с искусственным интеллектом, включающую специализированную инфраструктуру, востребованные платформенные решения и собственные разработки в области чипов. Планируемый рост капитальных затрат в 2025 году отражает устойчивый спрос со стороны корпоративных клиентов.

- Учитывая умеренную рыночную оценку, силу бренда и устойчивые бизнес-тренды, акции Amazon, по нашему мнению, будут одними из первых, которые начнут привлекать дополнительный инвестиционный капитал с ослаблением рыночной турбулентности.

Почему нам нравится Amazon.com Inc?

- Причина 1: Инициативы для повышения эффективности и дополнительные источники продаж улучшают маржинальность

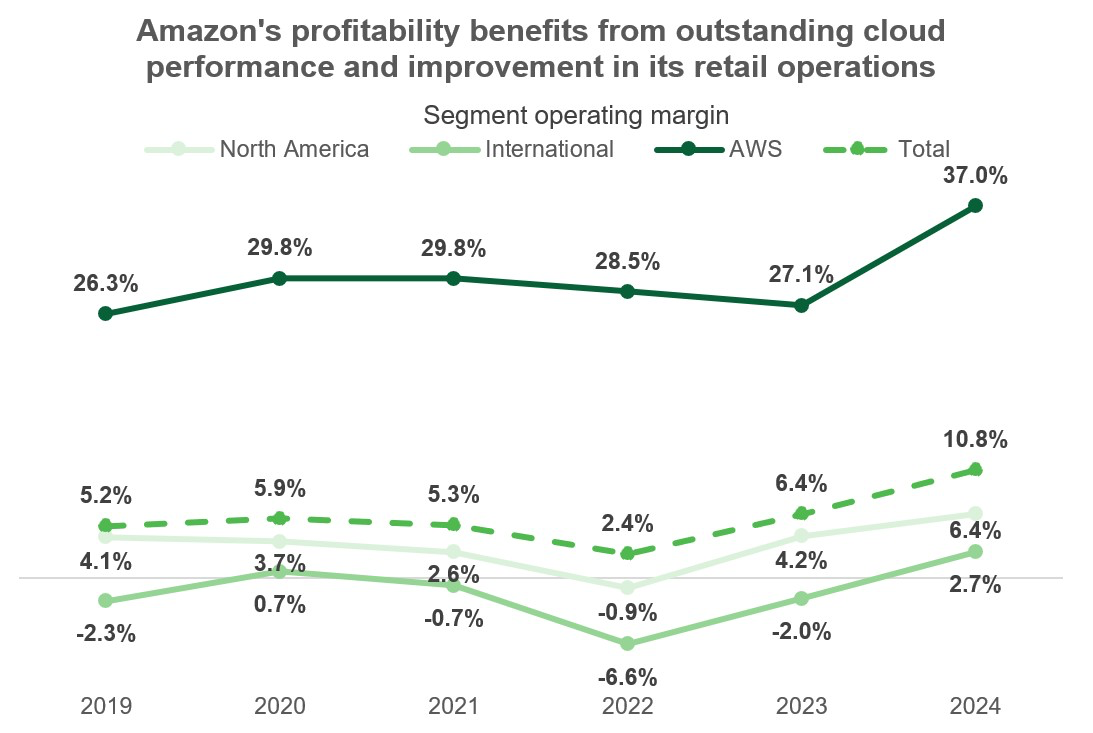

Amazon объединяет два масштабных направления бизнеса с различными операционными характеристиками. Потребительский сегмент (Amazon.com) охватывает онлайн-ритейл, рекламу, логистику и контент — это бизнес с огромными объемами операций, но сравнительно низкой рентабельностью. В то же время облачное подразделение, ориентированное на корпоративных клиентов, отличается высокой маржинальностью и устойчивым ростом, обеспечивая значительную долю прибыли компании.

Источник: составлено автором

Ритейл-направление остается основным источником выручки Amazon. Компания управляет как онлайн-, так и офлайн-магазинами, предлагая собственные товары и продукцию сторонних продавцов. Платформа привлекает покупателей конкурентными ценами, гибкими вариантами доставки и преимуществами подписки Amazon Prime, способствующей росту лояльности.

Физические точки продаж играют, скорее, вспомогательную роль, усиливая онлайн-опыт за счет опций самовывоза (учитываемых как онлайн-продажи). На офлайн-сегмент приходится лишь около 3% годовой выручки, тогда как 39% обеспечивают онлайн-продажи товаров под брендом Amazon. В условиях сдержанных потребительских расходов ценовая привлекательность платформы, вероятно, останется ключевым фактором, усиливая вовлеченность клиентов в экосистему Amazon в поиске выгодных предложений.

Важным элементом этой экосистемы выступает Amazon Prime — мощный инструмент повышения лояльности, который улучшает клиентский опыт и обеспечивает доступ к цифровым сервисам. Несмотря на то что на Prime приходится около 7% выручки, сервис глубоко встроен в повседневную жизнь пользователей. Подписка включает бесплатную доставку за один-два дня (а по ряду товаров — в день заказа), доступ к сервису заказа готовой еды Grubhub+, спецпредложения в Amazon Day, а также стриминговые сервисы, музыку, книги и облачное хранилище для фото. Таким образом, Amazon стимулирует пользователей продлевать подписку даже в периоды, когда они временно сокращают покупки.

Широкая потребительская база делает Amazon крайне привлекательной площадкой для продавцов, позволяя компании зарабатывать как на доле их выручки, так и на фиксированных комиссиях за выполнение заказа и доставку. Продажи третьих сторон приносят 24% чистой выручки Amazon и являются вторым по величине источником дохода после продаж собственных товаров.

Еще одним мощным драйвером роста стала реклама. Поскольку пользователи изначально приходят на платформу с намерением совершить покупку, продавцы активно инвестируют в продвижение своих товаров. Это увеличивает их совокупные затраты в экосистеме Amazon более чем на $56 млрд, или 9% выручки компании. Amazon рассматривает рекламу как самостоятельное направление и развивает полный спектр решений — от повышения узнаваемости бренда до точечного продвижения конкретных товаров.

Дополнительный импульс в 2025 году должен дать запуск рекламы в Prime Video, что соответствует трендам в отрасли. Запущенная год назад видеореклама уже демонстрирует успешные результаты. Рекламный бизнес становится важным инструментом повышения маржинальности, эффективно используя обширные данные об активности пользователей во всех сервисах Amazon. Это обеспечивает максимально точное таргетирование и высокую конверсию, напрямую влияя на покупательские решения.

Компания также занимается производством электронных устройств, включая ридер Kindle, планшет Fire, медиаплеер Fire TV, умные колонки Echo, системы безопасности Ring и Blink, а также Wi-Fi mesh-систему eero. Echo стала самой популярной умной колонкой в США, а другие устройства скорее дополняют экосистему.

Компания также занимается производством потребительской электроники, включая электронную книгу Kindle, планшет Fire, медиаплеер Fire TV, умную колонку Echo, системы безопасности Ring и Blink, а также домашнюю систему Eero для устранения зон со слабым сигналом Wi-Fi. Умная колонка Echo заняла лидирующую позицию на рынке США, став самой популярной в своем сегменте, а остальные устройства органично дополняют экосистему Amazon.

Благодаря такой бизнес-модели и мощным сетевым эффектам Amazon уверенно доминирует в сегменте онлайн-ритейла, контролируя около 38% всех продаж в сфере электронной коммерции в США и примерно 6,6% от общего объема розничной торговли. По прогнозу eMarketer, в 2024 году компания увеличит свою долю в 8 из 10 ключевых продуктовых категорий — за исключением товаров для дома и автомобилей, где прочно закрепились специализированные игроки. Основной конкурент Amazon, Walmart, занимает менее 7% рынка B2C-ритейла и может конкурировать лишь в категории цифровых продаж продуктов питания.

Несмотря на большой масштаб, ритейл-бизнес Amazon остается низкомаржинальным. Операционная маржа в США составляет 6,4%, а в международном сегменте — всего 2,7%. Повышение прибыльности достигается за счет увеличения доли высокодоходных направлений (например, рекламы), а также за счет работы с поставщиками в направлении условий ценообразования, скидок и прямых закупок.

Однако ключевым фактором роста остается эффективность логистики и сети фулфилмента — комплекса операций с товаром от момента заказа до момента получения покупки покупателем. Один из важных элементов этой системы — программа Delivery Service Partners (DSP), объединяющая мелкие и средние компании, которые обеспечивают доставку последней мили. В отличие от крупных перевозчиков вроде FedEx и UPS, DSP позволяет Amazon снизить издержки и повысить гибкость в управлении доставкой.

Кроме этого, компания делает ставку на регионализацию логистической сети, точную аналитику размещения складских запасов, сокращение затрат на упаковку и повышение эффективности маршрутов. Во время телефонной конференции с инвесторами по результатам квартала руководство Amazon сообщило, что себестоимость доставки на единицу товара снижается второй год подряд, и в этом направлении остается значительный потенциал за счет автоматизации, развития доставки в день заказа и более точного планирования запасов.

Таким образом, ключевая цель Amazon в потребительском сегменте — рост рентабельности, где даже небольшие улучшения себестоимости дают ощутимый эффект благодаря масштабам бизнеса.

- Причина 2: Лидер облачных технологий усиливает позиции в ИИ благодаря экспертизе на всех этапах цепочки создания ценности

Облачное подразделение Amazon (AWS) остается в фокусе внимания инвесторов, поскольку именно оно напрямую связано с растущим интересом к технологиям искусственного интеллекта (ИИ). Amazon предоставляет широкий спектр облачных услуг — от вычислительных мощностей и хранения данных до аналитики, машинного обучения и сопутствующих решений. Основное внимание компании сосредоточено на инфраструктуре как услуге (IaaS) и платформе как услуге (PaaS), которые представляют собой наиболее быстрорастущие сегменты облачного рынка с устойчивым спросом.

По оценкам, объем рынков IaaS и PaaS составляет $170 млрд и $172 млрд соответственно, с темпами роста в 2024 году на уровне 21,3% и 19,1%. Согласно прогнозу Gartner, в 2025 году рост ускорится до 24,8% и 21,6% соответственно. В отличие от облачного ПО, сегменты IaaS и PaaS получают прямую выгоду от стремительного увеличения вычислительных нагрузок, вызванных развитием ИИ, и поэтому выглядят особенно перспективно.

Amazon занимает лидирующую позицию на объединенном рынке IaaS и PaaS с долей 30%. Несмотря на активную конкуренцию со стороны Microsoft (21%) и Google (12%), AWS сохраняет преимущество за счет глубокой технологической экспертизы, зрелой инфраструктуры и лидерства по времени выхода на рынок — AWS стала первой полноценной коммерческой облачной платформой. Все три компании входят в число лидеров рейтинга Gartner Magic Quadrant в категории Strategic Cloud Platform Services, подтверждая высокий уровень зрелости решений и стратегическое значение их платформ.

Amazon получает ощутимую выгоду от масштабного внедрения ИИ, поскольку спрос на вычислительные мощности и специализированные ИИ-ресурсы стал ключевым драйвером роста облачного бизнеса. Помимо инфраструктуры для обучения и инференса (начало применения) ИИ-моделей, AWS предлагает обширную библиотеку готовых инструментов, которые легко интегрируются в приложения и сервисы. Среди них — распознавание изображений и видео, транскрипция речи, обработка естественного языка, интеллектуальный поиск, выявление мошенничества и др.

Дополнительно поддерживает интерес клиентов возможность использовать популярные большие языковые модели (LLM): Claude от Anthropic, LLaMA от Meta, Amazon Titan, а также генеративную модель Stable Diffusion. Это повышает привлекательность PaaS-решений AWS и способствует росту спроса на инфраструктуру.

Компания активно диверсифицирует предложение, развивая собственные разработки в сфере полупроводников. Как и другие технологические гиганты, Amazon стремится сократить зависимость от Nvidia, и стремительное развитие ИИ лишь ускорило этот тренд. Помимо закупок у внешних производителей, Amazon активно внедряет собственные чипы: процессоры (CPU) Graviton уже обеспечили 50% новых CPU-мощностей AWS за последние два года. Эти чипы обходятся клиентам дешевле, чем решения Intel и AMD, при этом обеспечивая Amazon более высокую эффективность.

Помимо универсальных CPU, компания разрабатывает специализированные чипы AWS Inferentia и Trainium для задач в области машинного обучения и инференса. AWS позиционирует Trainium 2 как конкурентоспособную альтернативу графическим процессорам (GPU) от Nvidia — по заявлению Amazon, эксплуатация этих чипов на 30%–40% дешевле. Уже сейчас инфраструктура AWS включает более 100 тыс. Trainium 2, а выпуск Trainium 3 запланирован на конец 2025 года. Компания ожидает, что новый чип обеспечит 4-кратный прирост производительности и повышение энергоэффективности на 40% по сравнению с предыдущим поколением.

Кроме того, AWS разрабатывает собственные серверы, производимые с помощью азиатских партнёров. Эти серверы максимально оптимизированы под задачи облачной платформы: они избавлены от избыточных компонентов и спроектированы с учётом особенностей фирменных чипов Amazon, что повышает производительность и снижает издержки.

Следуя стратегии углубленной интеграции, аналогичной инвестициям Microsoft в OpenAI, Amazon вложилась в компанию Anthropic — разработчика передовых фундаментальных моделей. В ноябре 2024 года компания увеличила инвестиции на $4 млрд на следующих условиях:

- Anthropic использует AWS и чипы Trainium для обучения и развертывания своих крупнейших фундаментальных моделей;

- Компании совместно работают над следующими поколениями ИИ-ускорителей Trainium;

- Клиенты AWS получают ранний доступ к новым моделям Anthropic с возможностью кастомизации на собственных данных, чтобы адаптировать модели под конкретные задачи.

В результате Amazon становится одним из ключевых игроков в области ИИ с мощной технической базой. Масштаб бизнеса позволяет компании снижать зависимость от внешних поставщиков, ускорять внедрение инноваций, повышать эффективность продуктов и контролировать все звенья цепочки создания ценности. Эти преимущества усиливают не только облачное предложение AWS, но и повышают операционную эффективность розничного сегмента Amazon.

- Причина 3: Рост капитальных затрат указывает на перспективы расширения облачного сегмента

В последнем квартальном отчете 2024 года Amazon представила разочаровывающий прогноз на первый квартал 2025 года: чистый объем продаж в диапазоне $151,0–$155,5 млрд, что соответствует годовому росту от 5% до 9%. На этот ориентир повлияли несколько разовых факторов: ожидаемое давление валютных курсов на уровне ~$2,1 млрд (или 1,5 п.п.) и эффект дополнительного дня в предыдущем году, который обеспечил около $1,5 млрд (или 1,2 п.п.) выручки.

Прогноз операционной прибыли задан в широком диапазоне — от $14 млрд до $18 млрд, что подразумевает изменение прибыли от -8,5% до +17,6% год к году (г/г). Часть снижения связана с пересмотром срока полезного использования активов, что увеличило амортизационные расходы. Хотя это негативно влияет на операционную маржу, на денежные потоки эффект нейтральный. Дополнительным разовым фактором роста расходов станет списание устаревших серверов и сетевого оборудования.

Рынок отреагировал на такие цифры негативно, но важно подчеркнуть: прогноз обусловлен в основном техническими и разовыми моментами и не указывает на структурные проблемы в бизнесе.

Особое внимание инвесторов привлек рост капитальных расходов в направлении облачных услуг и ИИ. Менеджмент сообщил, что расходы останутся на уровне 4-го квартала 2024 года, а значит, совокупные инвестиции в 2025 году достигнут рекордных $105 млрд. Основная часть средств будет направлена на развитие технологической инфраструктуры AWS, в первую очередь AWS для ИИ-сервисов, а также на IT-нужды розничного бизнеса. Кроме того, часть средств будет направлена на расширение сети фулфилмента, автоматизацию логистики и развитие доставки в тот же день.

Эти вложения должны повысить эффективность бизнеса и ускорить его рост в будущем.

Остаётся вопрос: отражают ли такие инвестиции лишь стратегические амбиции компании или под ними стоит реальный спрос? Руководство компании утверждает, что рост AWS в настоящее время ограничен скорее предложением, чем спросом — инфраструктура просто не поспевает за потребностями клиентов. Это подтверждается активными вложениями в дата-центры, сетевое оборудование и чипы.

ИИ-платформы формируют уникальную возможность, подкрепленную уже существующим спросом. В условиях технологической гонки Amazon не может позволить себе отставать от конкурентов, поэтому ставка на масштабирование ИИ-инфраструктуры выглядит оправданной.

В конечном итоге многое будет зависеть от способности менеджмента реализовать эту масштабную стратегию. Благодаря своей истории устойчивого лидерства на рынке облачных технологий, глубокому опыту в инфраструктуре и значительным финансовым ресурсам Amazon имеет все основания выделиться среди конкурентов. С этой точки зрения мы рассматриваем рост капитальных затрат компании как позитивный сигнал для оценки акционерной стоимости в среднесрочной перспективе.