AMD - получать удовольствие от процессора

Резюме

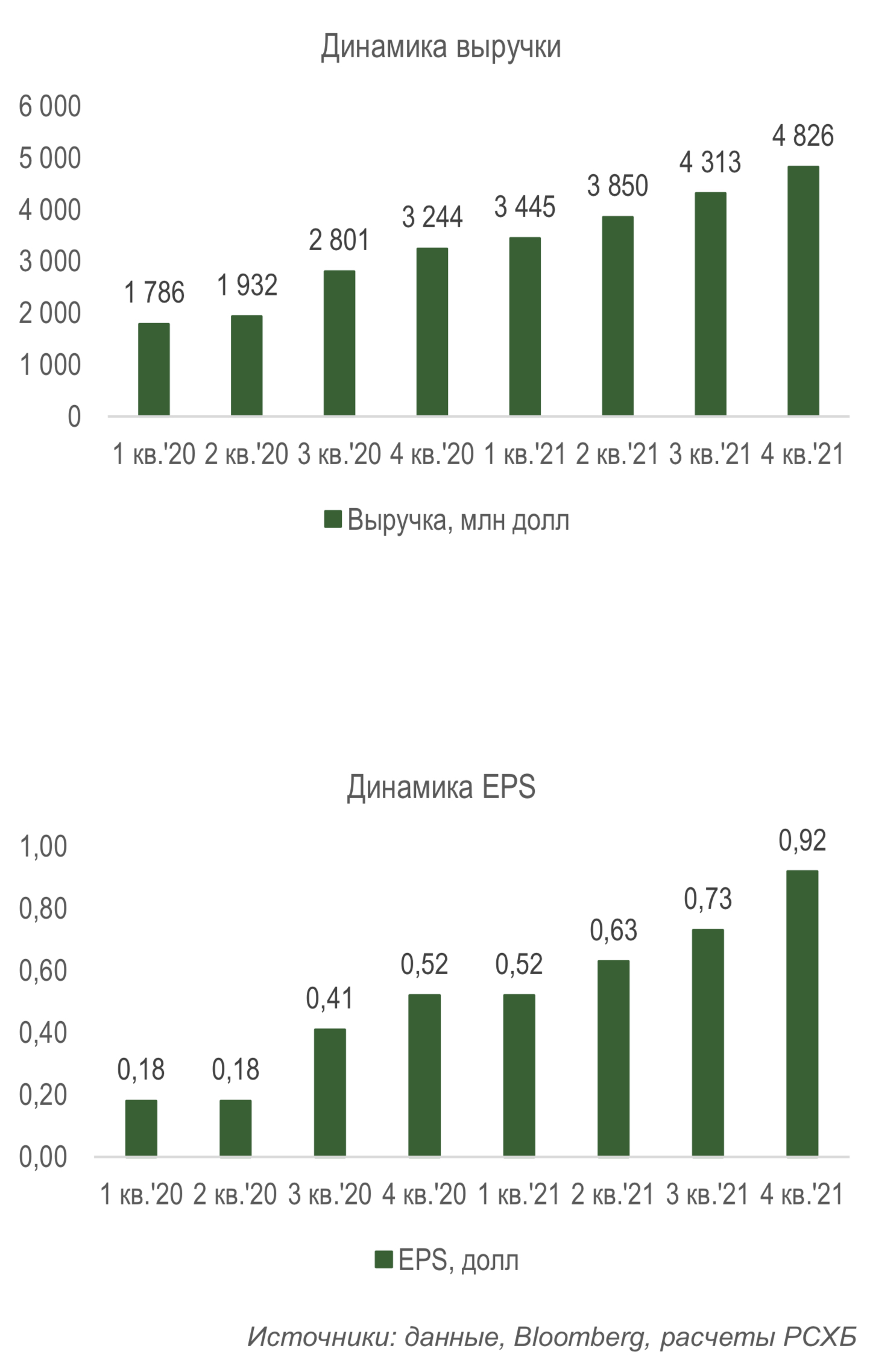

- AMD (NASD: AMD) продолжила тренд компаний из сектора производителей полупроводников и представила сильные финансовые результаты за IV кв.’21: выручка составила $4,8 млрд (+49% г/г), валовая прибыль – $2,4 млрд (+67% г/г), свободный денежный поток – $0,7 млрд (+53% г/г), чистая прибыль (non-GAAP) – $1,1 млрд (+76% г/г), EPS – $0,9 (+77% г/г);

- Основной прирост доходов наблюдался в сегменте корпоративных, заказных и встраиваемых продуктов (+75% г/г), а также в сегменте вычислений и графики (+32% г/г);

- Менеджмент назвал основным драйвером роста внедрение процессоров EPYC: именно этот продукт, наряду с облачными технологиями, позволит компании запустить новое поколение сервисов для ПК и видеоигр, что поддержит финансовые результаты в текущем году.

Прогнозы. В I кв.’22 компания рассчитывает получить доход не менее $5 млрд, добиться роста продаж клиентских и сервисных процессов на 4%, валовой маржи – до 50,5%. В целом за 2022 г. компания ожидает роста выручки на 31% г/г, до $21,5 млрд, и валовой маржи на 3 п.п., до 51,0%. Данные прогнозы превышают ожидания Уолл-Стрит и поддерживают оптимизм инвесторов.

Выход на новые рынки. В I кв.’22 ожидается закрытие сделки по поглощению производителя интегральных микросхем программируемой логики Xilinx, что даст компании выход на рынки автопилотов и продукции для военной промышленности, а также позволит создать конкуренцию Intel, которая чуть раньше поглотила разработчика ПЛИС Altera. Влияние сделки на финансовые результаты компании ожидается не ранее III-IV кв.’22.

Продуктовая сегментация. Направление вычислений и графики принесло AMD в IV кв.’21 $2,6 млрд выручки (+32% г/г), что объясняется смещением ассортимента процессоров в сторону более дорогих моделей Ryzen и ростом средней цены реализации. На направление корпоративных, встраиваемых и заказных решений пришлось $2,2 млрд (+75% г/г), рост был вызван возросшим объемом продаж процессоров EPYC и компонентов для игровых консолей. Менеджмент не выделяет какой-либо из сегментов как первостепенный и планирует их одновременное развитие путем вывода на рынок новых продуктов в I п.’22: процессоров Ryzen 7000 и ускорителей Instinct.

Сотрудничество с Meta и перспективы метавселенной. В ноябре 2021 г. AMD объявила о сотрудничестве с Meta в части поставок процессоров EPYC и серверных чипов. Помимо этого, компания заключила соглашение с Meta Platforms на поставку микросхем для новых центров обработки данных. Менеджмент не раз заявлял о своем интересе к метавселенной и о готовности стать одним из основных поставщиков инфраструктуры для нее. Сейчас компания работает над производством мощных графических чипов для технологий VR/AR. Любое упоминание о метавселенной оказывает позитивное влияние на рост котировок акций компании, поэтому мы считаем, что именно развитие в этом сегменте станет основным драйвером в 2022-2023 гг.

Доля на рынке и конкуренция. Доля AMD на рынке центральных процессоров превышает 40%, на рынке центральных процессоров для потребительской электроники – 25%, основными конкурентами выступают Intel и NVIDIA. Несмотря на то, что компании схожи в своих взглядах на дальнейшее развитие и подходах к расширению (все 3 выходят на новые продуктовые рынки через сделки M&A), можно назвать ряд факторов, которые делают акции AMD более привлекательными. Так, NVIDIA несколько переоценена по P/E’21 (75,3x против 10,6x у Intel и 44,6x у AMD), а Intel в последние годы замедлил темпы роста выручки и EPS. Более того, в техническом плане Intel уступает AMD (последний с 2021 г. работает на 7- нанометровых техпроцессорах, в то время как Intel использует 10- и 14-нанометровые, что критически важно, в особенности для корпоративного сегмента).

Логистические проблемы с цепочками поставок. В наибольшей степени котировки акций компании поддержали позитивные заявления менеджмента. Л. Су, генеральный директор AMD, заявила, что в течение последних 5 кварталов компания работала над решением проблемы с цепочками поставок, инвестируя как в материалы, так и в производственные мощности. За 2021 г. на долгосрочные контракты с партнерами было потрачено около $1 млрд, что обеспечит уверенный рост поставок продукции в 2022 г. Ослабление дефицита полупроводников ожидается во второй половине 2022 г.

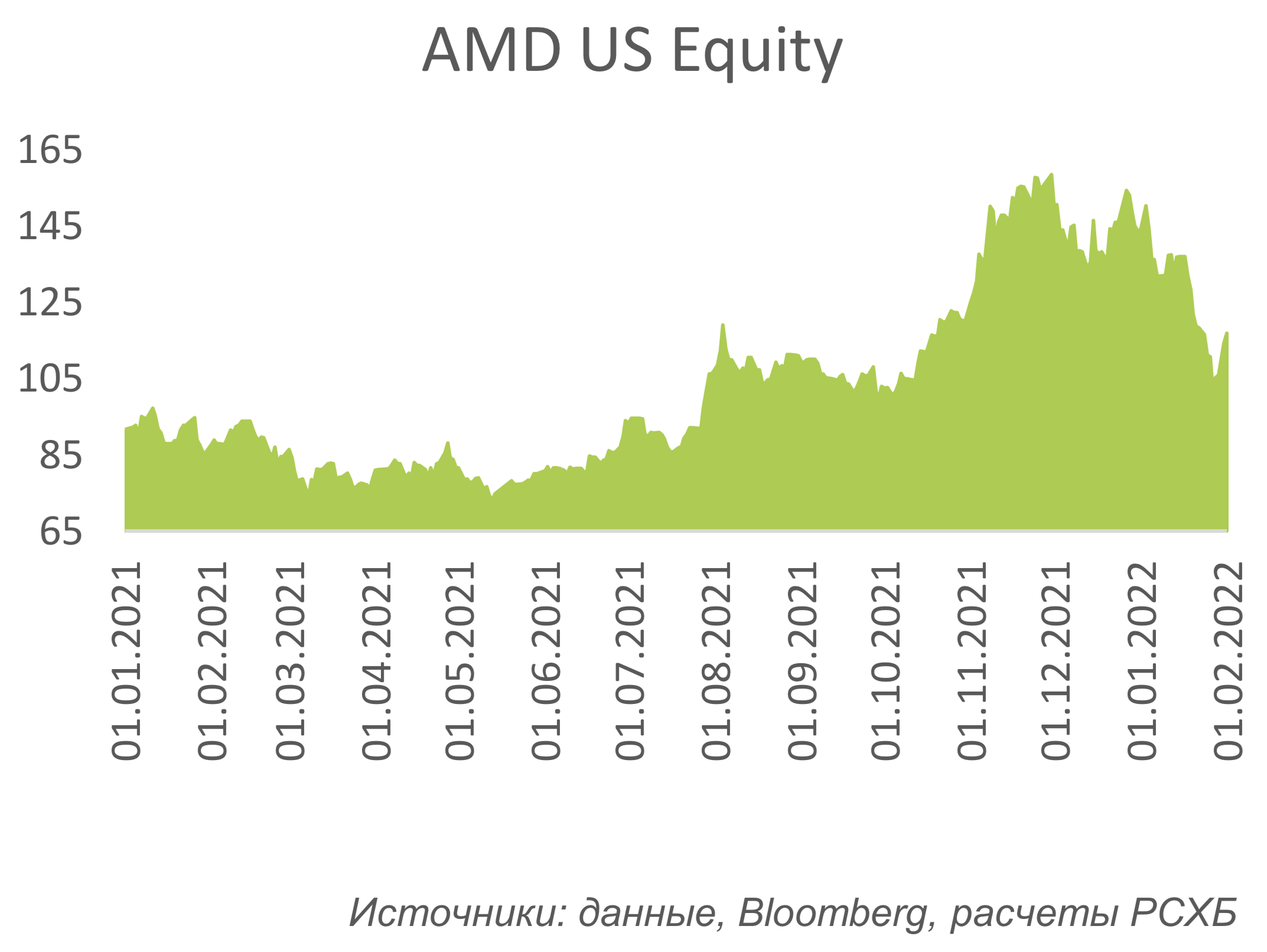

Оценка. Сильные результаты, оптимистичные планы и закрытие сделки с Xilinx дали мощный импульс к дальнейшему росту. EPS’22 ожидается на уровне $4,1, что при прогнозном P/E’22 – x37,2 предполагает цену акций в $153,3 (потенциал к текущей цене – 24,9%).