AMD: технологический рычаг для роста маржи

Драйверы

Мы повышаем взгляд на акции разработчика микросхем Advanced Micro Devices (NASD: AMD) до «Позитивного» и сохраняем целевую цену. Умеренные ожидания менеджмента на I квартал разочаровали рынок, но делают акции AMD интересными для покупки. Потенциал роста на 12 месяцев, по нашей оценке, равен 21%.

- Гендиректор AMD оценила потенциал повышения выручки от сделки с OpenAI в десятки миллиардов долларов, а ежегодный рост в сегменте дата-центров на уровне 60%

- И без того сильный рост в сегменте дата-центров и ПК удалось ускорить, и AMD продолжает развитие новых разработок

- Прорыв в графических ускорителях — анонс серий MI350, MI400 и MI500 — внушает уверенность в высокой динамике

- Основной драйвер — сегмент дата-центров (решений для ИИ), в 2026 г. ожидается +55%, но по сектору в целом рост замедляется

- Прогнозируем рентабельность EBITDA на уровне 35–42%

- Мультипликаторы на уровне средних уровней за 5 лет, что привлекательно с учетом перспектив сектора и конкурентной позиции

Сохраняем целевую цену $243 за акцию, что предполагает потенциал роста на 21%&

Сделка с OpenAI: важен не только рост выручки, но и расширение доли рынка

AMD 6 октября прошлого года анонсировала долгосрочный контракт с OpenAI на покупку 6ГВт вычислительных мощностей графических процессоров (GPU) MI450 Instinct на несколько лет. Генеральный директор AMD Лиза Су публично оценила ежегодный прирост выручки от сделки в десятки миллиардов долларов США.

Продажа 6ГВт вычислительных мощностей лидеру в разработке ИИ — OpenAI — не только добавит AMD, по нашим оценкам, $10–15 млрд продаж в год на горизонте 1-3 лет, но и улучшит маржинальность за счет эффекта операционного рычага. Сделка позволит компании нарастить рыночную долю, поскольку сопоставима с аналогичным контрактом OpenAI с основным конкурентом AMD — лидером рынка NVIDIA — на 10ГВт. Сейчас выручка AMD меньше, чем у NVIDIA в 5-6 раз, а капитализация до ее объявления была меньше в 20 раз. При этом, по опыту разработки GPU и серверных CPU компания уверенно занимала на рынке второе место.

Сделка с OpenAI подтверждает наш тезис, что крупные технологические компании заинтересованы в диверсификации поставщиков вычислительных мощностей. Это ставит AMD в выигрышное положение, поскольку в приоритете у компании не только соотношение цены и качества чипов, но и эффективность эксплуатационных затрат в пересчете на доллар США. Сделка должна помочь AMD значительно нарастить долю рынка среднесрочно.

Четкое позиционирование и рыночная стратегия — во главе угла соотношение цена/качество

AMD — второй после NVIDIA игрок на рынках серверных процессоров и графических ускорителей. Компания утверждает, что системы на базе ее чипов эффективнее, поскольку они дешевле и проще в поддержке сетевой инфраструктуры: AMD использует Ethernet, тогда как у решений NVIDIA более дорогая Infiniband.

Компания предлагает ярко выраженное соотношение цена — качество: более доступные по цене продукты, которые при этом остаются конкурентоспособными по производительности. Это делает их привлекательными как для корпоративного, так и для потребительского сегмента. Например, недавний выпуск Ryzen 5 5500X3D, совместимого с материнскими платами девятилетней давности (сокет AM4), — сильный сигнал широкой пользовательской базе: AMD умеет сохранять лояльность клиентов, снижая порог входа в обновление.

Сильный IV квартал, но умеренные ожидания на I квартал 2026 г. разочаровали

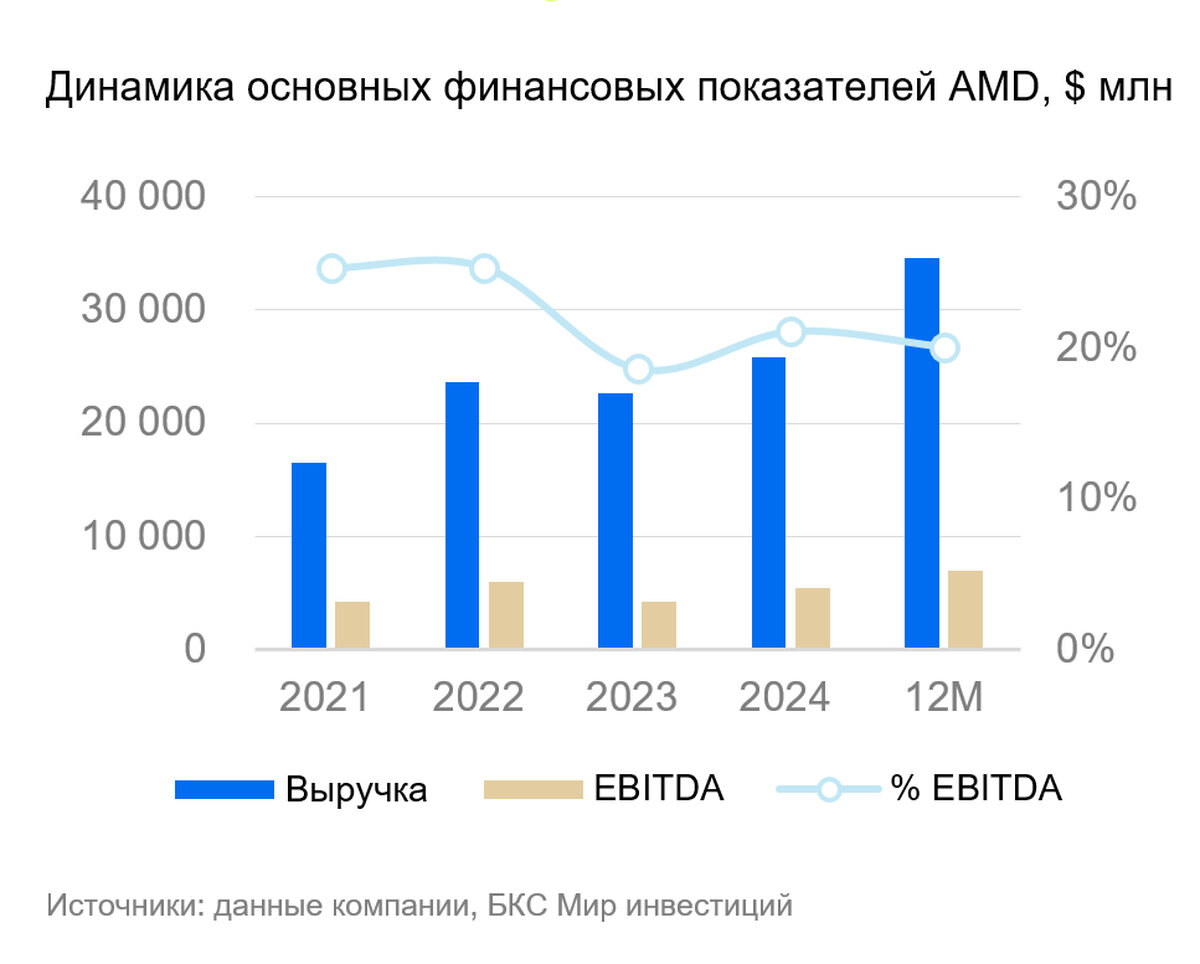

AMD показала сильные результаты за IV квартал 2025 г. Рост выручки составил 34% год к году – до $10,3 млрд. Результат превзошел прогноз менеджмента. При этом в сегменте дата-центров он ускорился до 39% с прошлогодней высокой базы за счет роста продаж GPU Instinct MI350 и крупной доли рынка в серверных процессорах.

Валовая рентабельность еще выросла за счет операционного рычага, достигнув 57% (или 54% по GAAP). Это также поддержало прибыльность (чистая прибыль +40% год к году) и обеспечило свободный денежный поток более $2 млрд на фоне рекордных продаж флагманских процессоров EPYC, Ryzen и Instinct.

Также, Лиза Су, генеральный директор компании, подчеркнула сильный спрос в сегменте дата-центров: 8 из Топ-10 ИИ-гигантов уже используют GPU Instinct. Она также отметила, что AMD масштабирует поставки нового ускорителя MI350 и готовится к запуску продаж ускорителя MI400 в 2026 г. и платформы Helios как важной поворотной точки для бизнеса. Заметив, что это обеспечивает хорошее позиционирование компании к среднесрочному (3-5 лет) ежегодному росту в сегменте дата-центров на уровне 60%.

Менеджмент заверил, что в полной мере реализует среднесрочную стратегию на 3-5 лет, что даст CAGR выручки 35%, повысит операционную маржу и позволит достичь прибыли на акцию (EPS) $20. Также компания отдельно подчеркнула, что усложнение каждого нового поколения GPU увеличит валовую прибыльность. Все же рынок не убедили эти прогнозы: он считает ожидания на I квартал 2026 г. довольно умеренными. Так, прогноз выручки составил около $9,8 (+/- 0,3) млрд против $7,4 млрд в предыдущем году (+32%).

Технологии как залог роста рыночной доли, новые чипы для ИИ — главный драйвер

В последнее время результаты AMD лучше рынка за счет технологически сильных продуктов — серверных процессоров EPYC и графических ускорителей MI300X, MI325X и MI350.

Процессоры EPYC мощнее аналогов Intel и расходуют меньше энергии. Благодаря EPYC AMD стабильно отбирает рыночную долю у Intel в этом сегменте. За четыре года доля Intel упала до 79%, а AMD — выросла с 13% до 21%.

12 июня 2025 г. AMD анонсировала серию графических ускорителей Instinct MI350 на архитектуре CDNA 4, которые уже выбрали такие ключевые игроки, как OpenAI, Microsoft и Oracle.

Это важно: компания демонстрирует не только технологический прогресс, но и наличие реального спроса на свои решения со стороны ведущих потребителей ИИ-инфраструктуры.

Также компания представила дорожную карту выхода новых ИИ-ускорителей: MI400 запланирован на 2026 г., а MI500 — на 2027 г. Это подтверждает долгосрочные намерения AMD оставаться в авангарде решений для ИИ, несмотря на текущие колебания выручки.

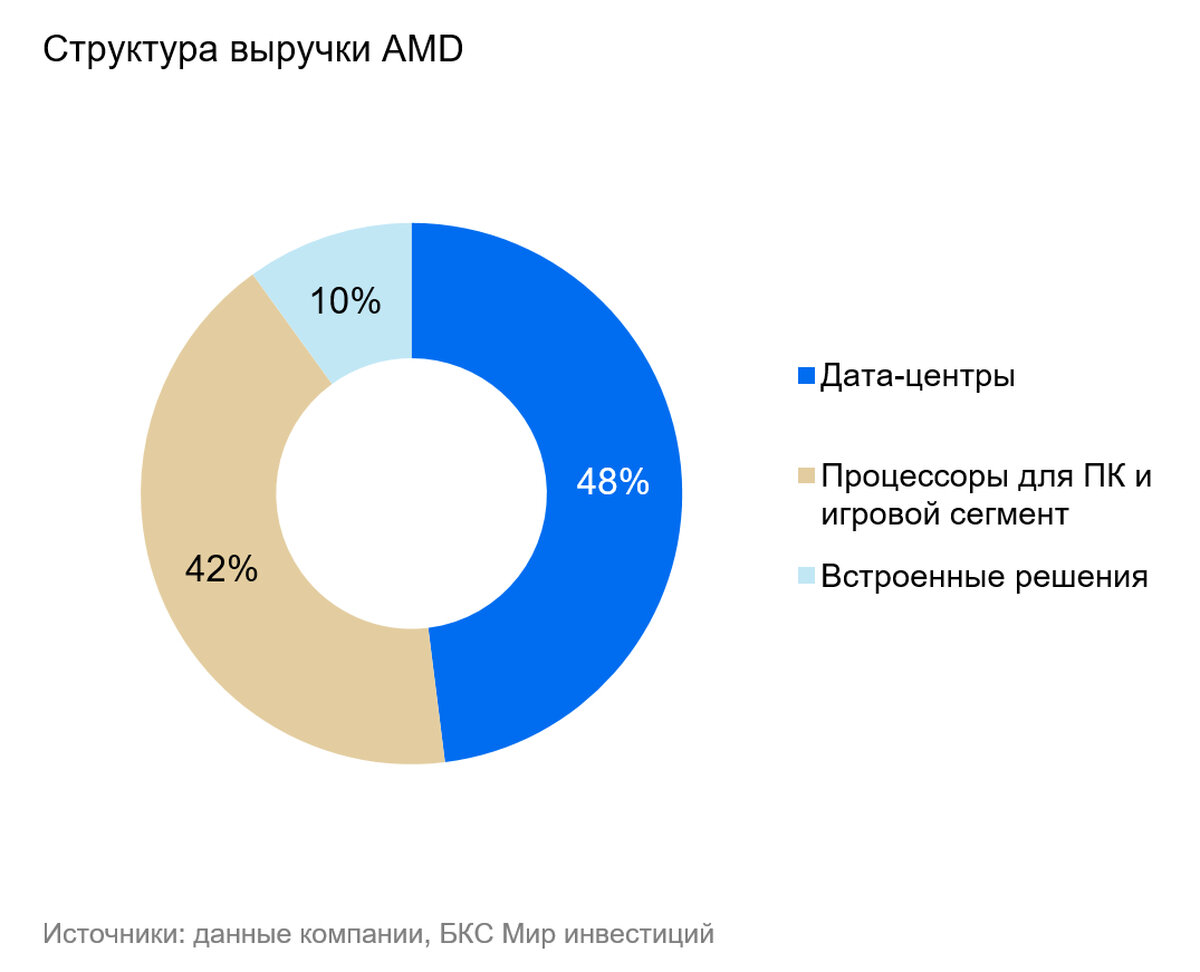

К 2027 г. рынок ускорителей для ИИ может превысить $400 млрд, и AMD уже занимает место в этом сегменте — не на уровне концептов, а через реальные поставки ключевым клиентам. Структура доходов AMD становится менее зависимой от цикличных потребительских рынков и все больше опирается на стабильный корпоративный сегмент.

Мы по-прежнему считаем, что фокус на соотношении цены и качества, а не производительность любой ценой будет становиться все актуальнее. Он позволят AMD извлечь максимум выгоды из тренда на оптимизацию вложений.

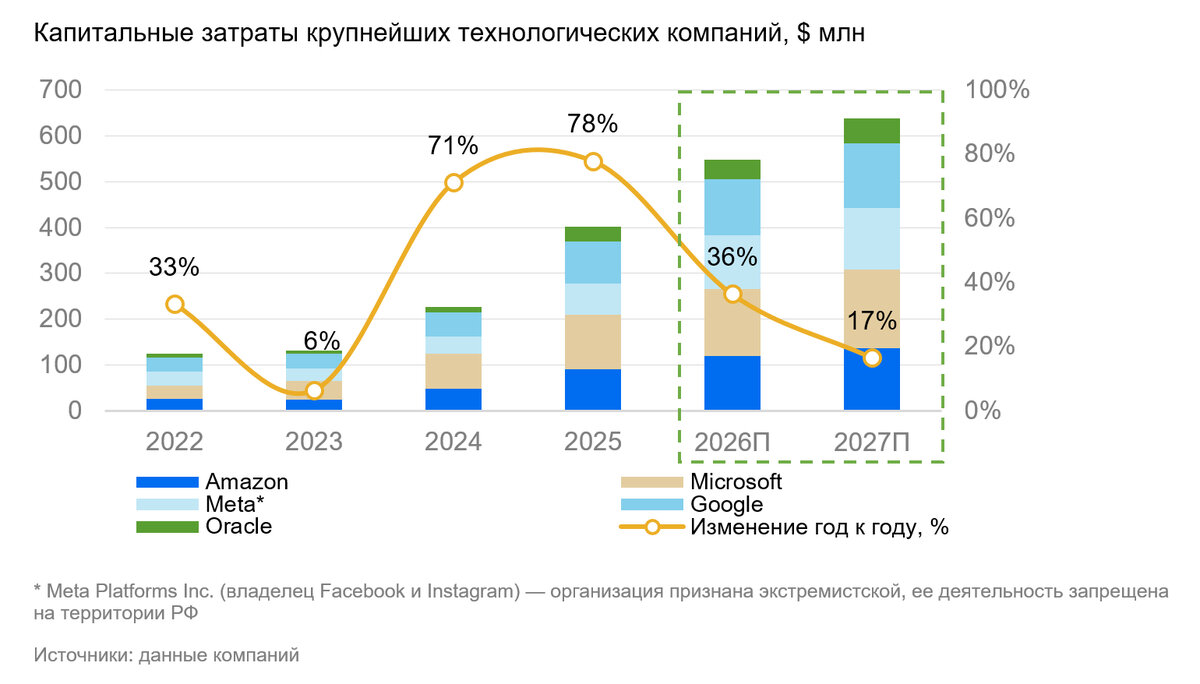

Тем не менее отмечаем влияние общих рисков для сектора. Они связаны с замедлением роста вложений у крупнейших облачных провайдеров в вычислительные мощности для ИИ. Кроме того, растет скепсис рынка, который теперь смотрит на подтверждение монетизации ИИ для конечного спроса.

Оценка выглядит умеренно привлекательно

В 2026 г. новые решения обеспечат AMD рекордную выручку в сегменте дата-центров (+55%) и рентабельность по EBITDA (с 18% в 2023 г. до 35-36% в 2026 г.). При этом капитализация ($326 млрд) и EV ($320 млрд) AMD в 13 раз меньше, чем у крупнейшего конкурента NVIDIA (по $4,4 трлн соответственно). Это отражает разницу в текущей рыночной доле и прибыльности, но, на наш взгляд, несоразмерно различиям в технологиях и потенциале.

Тем не менее реализация этого потенциала потребует времени, а инвесторы стали более сдержанно воспринимать общие перспективы сектора. Дело в том, что основные клиенты – облачные платформы — замедляют инвестпрограммы (бюджеты в вычислительные мощности). Игроки рынка при этом обращают более пристальное внимание к монетизации решений ИИ, прежде всего лидером рынка — OpenAI.

Отмечаем умеренно высокие для компании мультипликаторы на базе прогноза финансовых показателей на 1 год. Оценка соответствует средним показателям за последние 5 лет: EV/S — 6,6x против 7x, EV/EBITDA — 25x против 27x, P/E — 28x против 31x. Такие высокие мультипликаторы компенсируются сильными перспективами сектора и конкурентной позицией компании.

Поэтому на горизонте 12 месяцев мы устанавливаем «Позитивный» взгляд на акции AMD благодаря адекватной оценке и сильной конкурентной позиции.

Риски

- Зависимость от производителей чипов. AMD не производит чипы сама, а пользуется мощностями подрядчиков, таких как TSMC (Тайвань).

- Усиление конкуренции. AMD конкурирует с Intel в сегменте CPU, c NVIDIA — в GPU, а также с другими игроками отрасли. При этом фокус клиентов смещается с обучения ИИ-моделей на вывод результатов, поэтому облачные компании все активнее разрабатывают собственные специализированные чипы (ASIC). Они энергоэффективнее и дешевле, чем графические процессоры NVIDIA или AMD. При этом клиенты сотрудничают с конкурентами Broadcom и Marvell, для проектирования ASIC, которые более эффективны для вывода результатов моделей.

- Геополитические риски. Этот риск частично реализовался, когда США запретили экспорт в Китай технологий в III квартале 2022 г.–2023 г., а также со II квартала 2025 г. При обострении ситуации между Китаем и Тайванем AMD, которая зависит от производственных мощностей тайваньской TSMC, может не достичь прогнозных показателей бизнеса.