Вот скажи мне, Ameren, в чем сила?

Обновление от 08.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Коммунальный холдинг Ameren, работающий в штатах Иллинойс и Миссури, представил результаты за 1-й квартал в пятницу, 5 мая. Инвестиционная нагрузка компании является одной из самых высоких в отрасли, что отразилось на чистой прибыли компании на акцию за 3 первых месяца года: EPS увеличился на 3% (г/г) до $ 1,00 при ожидаемом уровне $ 0,94, преимущественно за счет реализации капитальных проектов. При этом рост прибыли был сдержан на фоне стагнации спроса на э/э со стороны населения в Миссури ввиду аномально теплой зимы.

Капитальные расходы компании подросли на 18% (г/г) в 1-м квартале с увеличением финансирования по всем филиалам. В связи с разворачиванием инвестиционной программы Ameren мы считаем, что компания удачно позиционирована ввиду вероятного окончания периода увеличения ставок в США, что позволит поддерживать кредитные метрики на нормальных уровнях. В то же самое время, Ameren подтвердила таргет по росту EPS на 6-8% в год за счет новых инвестиций, а также сохранила диапазон $ 4,25-4,45 (+5% г/г) по показателю в 2023 году.

Мы подтверждаем рейтинг «покупать» по акциям Ameren с целевой ценой $95 и остаточным потенциалом 5%.

Обновление от 17.02.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Американская электроэнергетическая компания Ameren, обслуживающая штаты Миссури и Иллинойс, опубликовала результаты за 4-й квартал и весь 2022 год в четверг, 16 февраля.

Отчет оказался лучше ожиданий рынка: так, скорректированная прибыль компании на акцию в октябре-декабре выросла на 31% (г/г) до $ 0,63 при ожидаемых $ 0,56, а выручка превысила консенсус почти в 2 раза, достигнув $ 2,0 млрд (+32% г/г). На фоне холодной погоды в 4-м квартале потребление э/э домохозяйствами и бизнесом заметно подросло и компенсировало снижение оптовых продаж э/э.

В части чистой прибыли Ameren показала столь внушительный рост за счет высокой нормы прибыли в тарифе подразделения Ameren Illinois Electric Distribution, которая рассчитывается с учетом ставок по 30-летним казначейским облигациям США. Кроме того, эффект дали надбавки в тарифе за повышение энергоэффективности в Миссури. Результаты по году в целом также оказались неплохими, что отразилось в прогнозе по EPS на 2023 год в диапазоне $ 4,25 – 4,45, в среднем предполагающем рост на 5% (г/г).

По результатам отчета мы подтверждаем рейтинг «покупать» акции AEE с целью $ 95 и потенциалом 11%.

Исходная идея:

Акции Ameren — один из классических примеров «защитного» актива, поскольку подавляющая часть операций компании находится под тарифным регулированием. В ближайшие годы компания планирует довести инвестиционную нагрузку до 46–50% выручки, рассчитывая воспользоваться улучшающимся регуляторным климатом в Иллинойсе и Миссури и снизить зависимость от угольной генерации. Такая стратегия может принести свои плоды, но в условиях высокой инфляции не лишена риска превышения реальных капитальных затрат над планируемыми.

Мы присваиваем рейтинг «Покупать» акциям AEE с целевой ценой $ 95. Потенциал 15,95% с учетом дивидендов.

Ameren (NYSE: AEE) — американская электроэнергетическая компания, обслуживающая около 2,4 млн потребителей в штатах Миссури и Иллинойс. Кроме того, холдинг осуществляет газоснабжение 0,9 млн розничных потребителей в тех же штатах. Вся деятельность компании, за исключением генерации э/э в штате Иллинойс, является регулируемой.

Ameren будет реализовывать плавный энергопереход. До конца 2030 года компания планирует ввести в эксплуатацию 2,8 ГВт ВИЭ, что доведет возобновляемую мощность в портфеле до 3,5 ГВт. При этом до 2030 года Ameren закроет 3,5 ГВт угольных ТЭС. Такой же подход менеджмент использует и при долгосрочном планировании, что должно свести риск уменьшения портфеля генерации к минимальному.

Компания имеет классический профиль защитного актива. Таргетируемый до 2026 года рост EPS и дивидендов на 6–8% в год нельзя назвать впечатляющим, но в условиях замедления экономики акции Ameren могут быть интересным вариантом для портфелей.

Компания потратит $ 17,3 млрд на капитальные инвестиции до 2026 года. Высокая доля угольной генерации в портфеле способствует высокой инвестиционной нагрузке: по нашим расчетам, в ближайшие 5 лет CapEx будет в среднем составлять около 46–50% выручки компании. Это позволит Ameren увеличивать тарифную базу в среднем на 7% в год, но скажется на чистом денежном потоке, который с высокой вероятностью останется на отрицательной территории в ближайшие годы.

Компания выглядит на 8,2% дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. и торгуется с дисконтом 18% от целевой дивдоходности 2,5%. Комбинированный потенциал оцениваем в 16% с дивидендами NTM.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Ameren составляет 5,7х, что немногим выше среднего значения по отрасли (5,5х). Вследствие этого стоимость долга компании выше среднего показателя по сектору (4,9% против 4,5% по отрасли). Все облигации Ameren имеют фиксированный купон, что дает компании высокую защиту в условиях быстрого роста процентных ставок в США. При таких условиях мы оцениваем долговую нагрузку Ameren как умеренную.

Инфляция и ужесточающееся экологическое регулирование — главные риски для компании. В условиях высокой инфляции реальная стоимость капитальных программ может оказаться выше изначально запланированной, что больно ударит по Ameren с учетом заметной инвестиционной нагрузки. Регулирование в Иллинойсе и Миссури в последние годы становится более конструктивным, что дает шанс на опережающий рост тарифной базы, но может способствовать необходимости ускоренного закрытия угольных ТЭС компании, которые составляют 47% портфеля.

Выплаты акционерам

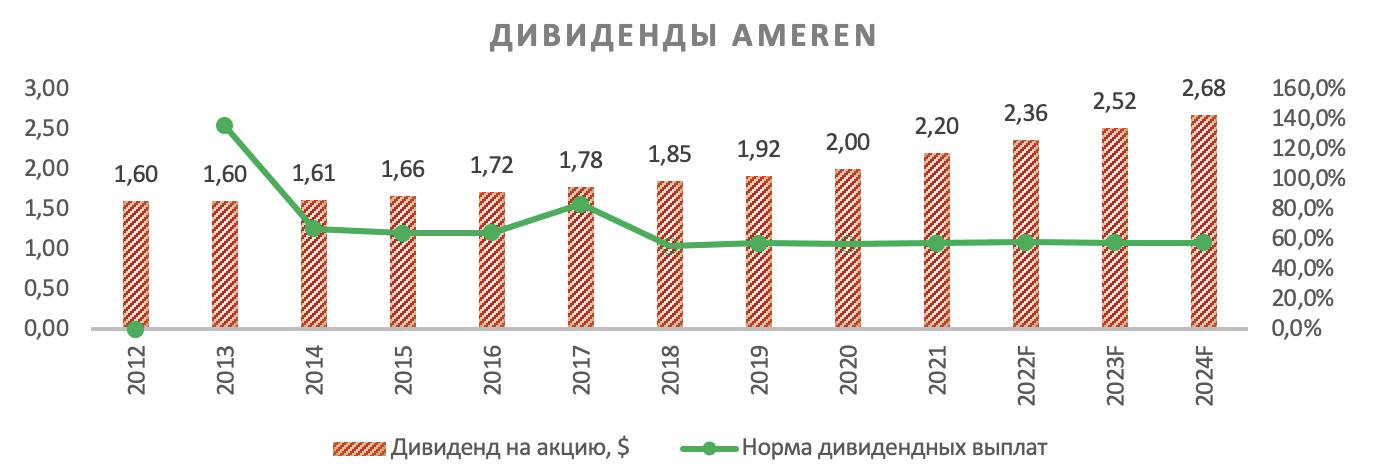

Дивиденды — не самая сильная сторона Ameren. По нашим оценкам, даже после значительной просадки акций в последние недели доходность NTM составляет 2,9%: для сравнения, сектор в среднем предлагает 3,2%. Причиной тому относительно низкая норма выплат, которая поддерживается компанией в диапазоне 57–58% последние 3 года. Годовой темп роста дивидендов до 2024 года, по нашим прогнозам, может составить 6–8%, на одном уровне с EPS.

Акции на фондовом рынке

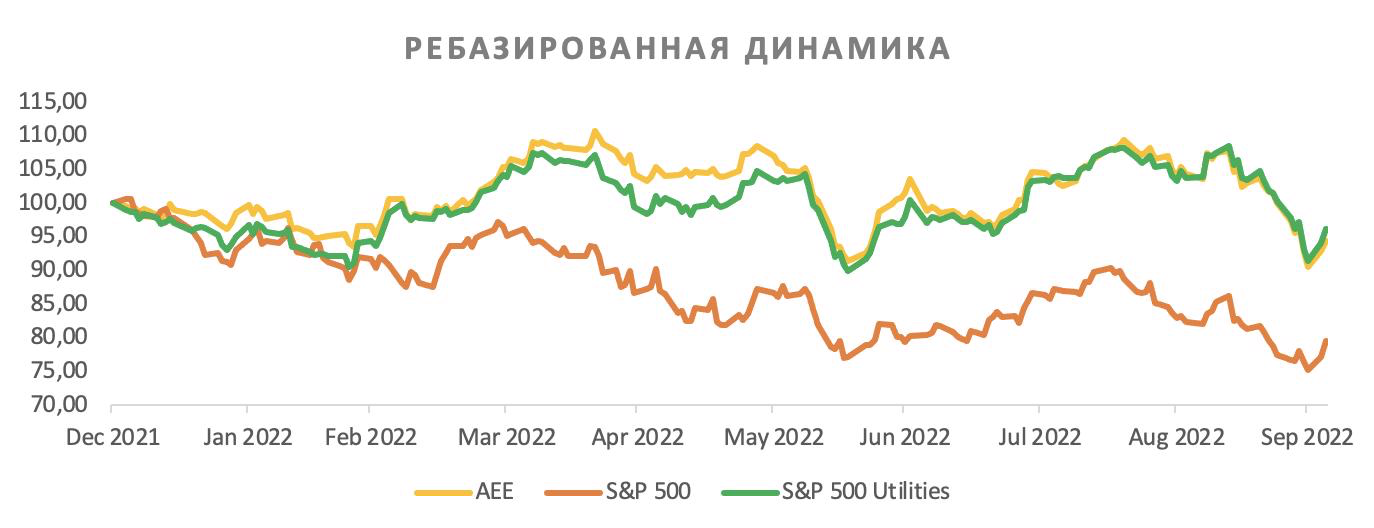

Динамика акций Ameren в 2022 году (-5,5%) не сильно отличается от отраслевого индекса S&P 500 Utilities (-3,8%). Оба инструмента смотрятся заметно лучше широкого американского рынка в лице S&P 500, который просел на 20,5% с начала года.

Технический анализ

С точки зрения теханализа на дневном графике акции AEE после сильной коррекции оттолкнулись от поддержки на $ 80,4 и с разворотом индекса относительной силы (RSI) получают неплохой шанс на рост в ближайшие недели. Ближайшими важными целями станут отметки $ 86 и $ 92.